股市瞬息万变,投资难以决策?来#A股参谋部#超话聊一聊,[点击进入超话]

白马股大跌有点慌?没有一只牛股不经历风雨!顶尖投资人“擒牛”复盘:做减法,买定离手,熬住寂寞

尽管投资长期并非易事,但站在牛年的开端,本期“投资小红书”还是对此话题进行了梳理,希冀引发投资者更多思考,从5至10年的角度进行投资布局。抛砖引玉,思考的出发点正是不谋全局者,不足以谋一域;不谋万世者,不足以谋一时,Think Big,Think Long!

牛年开市以来,白马股集体摔倒,贵州茅台在短短几个交易日中大跌超过10%,恐慌再起。投资永远是一项说起来容易做起来难的事情,顺风顺水时大家表现相差无几,但当真正的考验来临时,不同投资人会做出截然不同的选择。

在白马股集体大跌之际,券商中国记者复盘了自2014年以来的近百只十倍股,并与持有这些个股的部分顶尖投资者进行了深度对话,深感正是截然不同的选择的能力无疑是造就了长期业绩杰出与平庸之间的巨大分化。

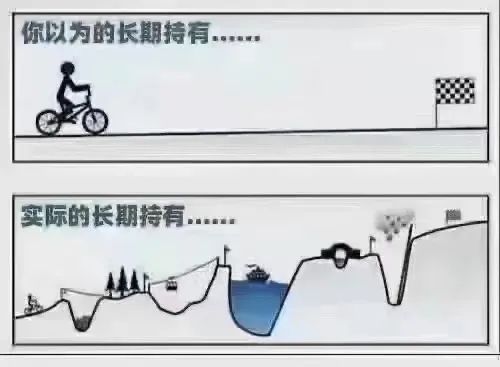

比如上证指数2600点的时候该加仓,大批投资者却唯恐避之不及;比如本应该长期盯住优秀的白马股,但相当部分投资者将精力花费在本不应该关注的平庸股票上,期待青蛙变王子;比如本来买进了优质股票,却患得患失一路折腾,最后仅赚到点毛毛雨。

券商中国记者复盘了2014年以来的十倍股,发现没有一只牛股长期上涨过程中是不经历巨大回撤考验的,而顶尖投资人则正是在能力圈范围内选定牛股之后,通过买定离手,熬住寂寞,将自己隔离与市场噪音之外,从而获得与伟大企业一起成长的机会。

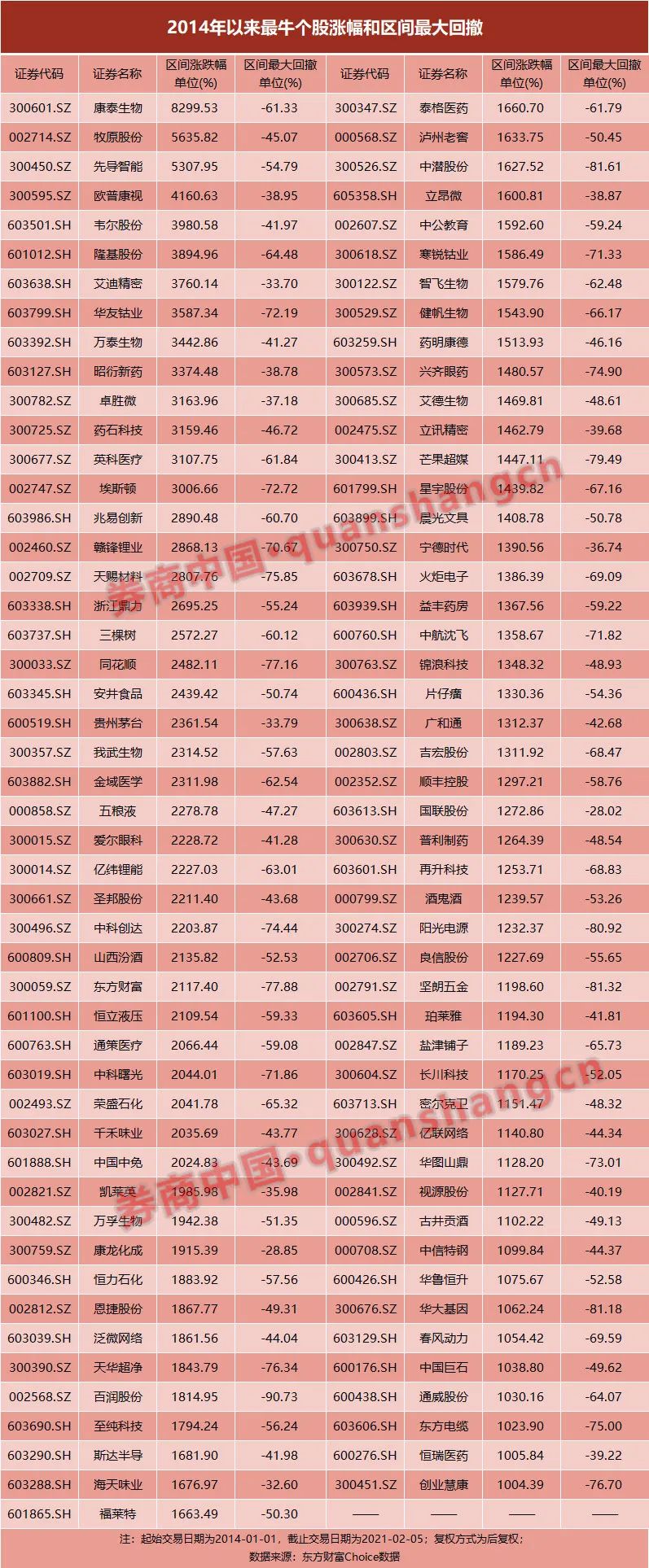

十倍股,无一不经历大幅回撤考验

如果仅有收获十倍股的雄心,却没有承受回撤超过30%的勇气,投资人是难以骑住牛股的。券商中国记者复盘了2014年1月1日至2021年2月5日最牛的个股群体,发现共有98只个股涨幅超过10倍,但这群个股上涨的途中无一不经历过巨幅回撤。

其中,康泰生物以83倍的涨幅牛冠群雄,但康泰生物区间最大回撤为61%;牧原股份上涨了56倍,区间最大达回撤为45%;山西汾酒上涨了21倍,区间最大回撤52%,隆基股份上涨了39倍,区间最大回撤为64%。

在周期、成长与消费股当中,消费无疑是最稳定的一个群体,但即使消费股中的长牛股也均经历过巨幅回撤。比如,自2014年以来,贵州茅台上涨了23倍,区间最大回撤为33%;海天味业涨幅为16.7倍,区间最大回撤为32%。

事实上,在2014年以来的十倍股当中,全体个股的区间最大回撤均高于28%。波峰和波谷最平坦的国联股份涨幅为12.7倍,区间最大回撤为28%;康龙化成涨幅为19倍,区间最大回撤为29%。

做减法:盯住好公司就足够了

杰出的投资人具有做减法的选择能力,正是对伟大的公司的选择成就了杰出投资人的传奇。今日资本徐新在二级市场对腾讯16年来只买不卖,一有钱就加仓,实现了500多倍的收益。徐新曾说过,伟大的公司最好永远不要退出,就应该长期持有,伟大的公司本来就不多,长期持有拿着就好了。

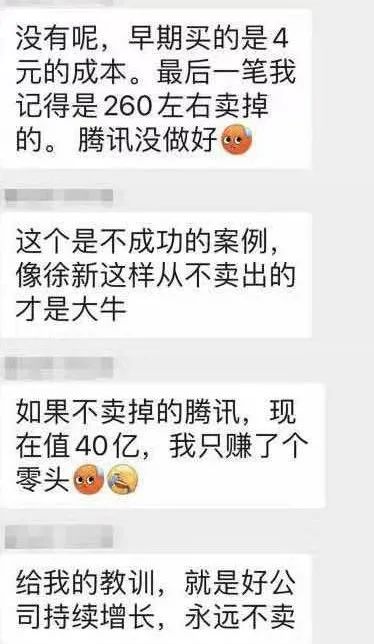

春节期间,一位曾在腾讯上赚取了几十倍收益的投资人却不无遗憾地说,早期4元附近买了腾讯,最后一笔卖出是260元附近,这是个不成功的案例,如果不卖掉腾讯的话,现在这笔投资价值40亿元,但他只赚了个零头。

这位长期投资业绩优异且不断自我反省的前辈投资者感叹说,“给我的教训是,好公司持续增长,永远不卖。投资就是一个做减法的过程,长期盯住好公司就足够了,那些短期的诱惑其实都是噪音。”

事实上,复盘自2014年以来的近百只十倍股,投资者会发现,这些牛股几乎都是耳熟能详的好公司。十倍股恒瑞医药,其实早在1997年4月上市至2013年期间已经上涨了14倍;24倍的贵州茅台,其实自2001年上市至2013年间上涨了15倍;13倍的片仔癀,自2003年上市后至2013年期间上涨了7倍。

投资是一个做减法的过程,盯住好公司就足够了。但大多数投资者并不满足于白马带来的稳健收益,而是渴望乌鸦变凤凰的暴利。不过,乌鸦往往还是乌鸦,青蛙并不能变成王子。

对于投资者来说,时间才是最昂贵的,由于平庸的投资机会取代了伟大的投资机会,投资人数年甚至数十年都在投资上原地踏步,一个投资人的一生中能有几个十年可以如此浪费?

投资是一种对伟大公司笃定的选择能力。段永平曾在雪球上表示,自从满仓茅台后,一直处在骄傲自满状态中,没有认真看过别的公司。

买定离手,熬住寂寞

杰出的投资人都是将市场的噪音隔绝在外,买定离手。在选定了投资标的后,杰出的投资人往往将市场噪音排除在外,绝不会因为股价的一时涨跌而去做波段,做波段短期看可能是正确的,长期看是捡了芝麻丢了西瓜的游戏。

经常会听到这样的声音:择时能力很重要,只不过大多数人不会择时,所以被迫选择了长期持股。那么我们来看下,那些号称有择时能力的机构和个人,有几位的长期业绩跑赢过贵州茅台、跑赢过恒瑞医药,跑赢过海天味业?

波段都是在后视镜中看到的,现实中,白马股的波段即使看到也很难做到。近期,有一位具有二十多年经验的私募大佬笑言:“在贵州茅台800元阶段高点时,我们曾准确地卖出过,但依然没有占到一分钱便宜,最后被迫又在800元上方买回来了。”

这位大佬坦言:当茅台跌至500元时,想等等再抄底,但没想到它就止跌起涨,那等到600元时更不甘心,就想等它跌下去,等着等着股价就到了700元,700元时还想再等等,没想到它就涨到了800元,800元之上就不敢再等了,只好再度买进去。

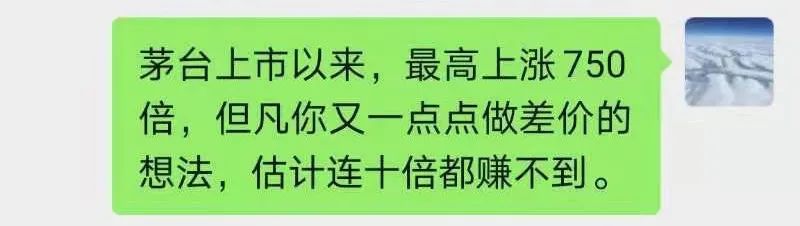

深圳一位长期重仓茅台的投资者说:“茅台上市以来,最高涨750倍,但凡你有一点点做差价的想法,估计连十倍都赚不到。”

看长远的穿透力

杰出投资人具备看长远的格局能力。估值偏高往往是投资者中途下车伟大公司的原因。在如何看待估值问题上,卖出的三个铁律“一是标的股的基本面变差了,二是标的股贵了,三是发现更好的标的了”是如此深入人心,理论上的确如此,但如何评价贵了,也即投资者自身的估值能力是否可靠需要三思。

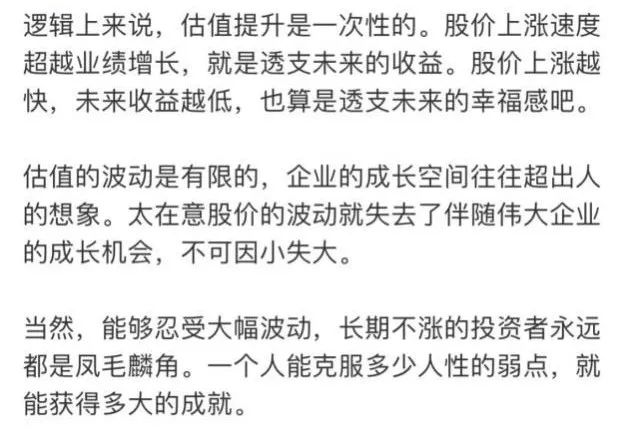

估值是投资中的重要一环,但看一年和看十年对贵与便宜的评价大不相同,一年看起来贵,但如果用十年的眼光来看可能就不贵了。段永平曾说过,“如果你觉得贵,一定是因为看得不够远。”

事实上,由于大部分投资者肉眼凡胎,看长远的能力有限,这就导致伟大的公司其实通常并未高估太多。正如一位业绩优异的长期投资者所说,“优秀的公司通常会高估,但估值提升是一次性的,高估的程度并不会特别离谱,但伟大企业的成长空间往往超出普通人的想象,太在意股价波动就失去了伴随伟大企业成长的机会。”

东方马拉松董事长钟兆民曾经说过:“投资伟大的企业,应该从供应侧入手,如果赛道又好,公司又好,而且没有出现强有力的挑战者,就不应该为估值所困,投资在术的层面,是会算账会算估值,在道的层面,是要想得很远很远,避免犯精确的错误。”

对于顶尖投资人来说,拿住牛股,就要在估值上不能犯精确的错误,10倍估值并不代表低,50倍估值也并不代表高,估值一定与生意模式相匹配。

责任编辑:李思阳

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)