炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

中金:再融资政策调整快评

来源:中金公司策略研究

■王汉锋

■李求索

证监会发布《关于修改<上市公司证券发行管理办法>的决定》、《关于修改<上市公司非公开发行股票实施细则>的决定》及《关于修改<创业板上市公司证券发行管理暂行办法>的决定》,同时修订《发行监管问答――关于引导规范上市公司融资行为的监管要求》。对此我们快评如下:

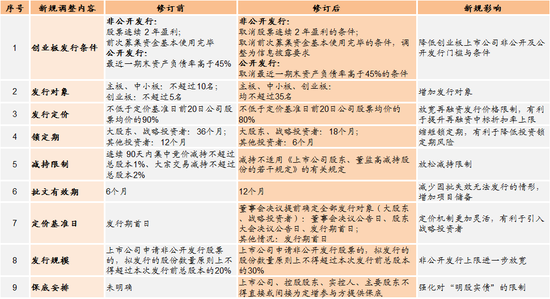

内容略超预期,与征求意见稿时期相比主要有三个方面的调整。与2019年11月8日发布的征求意见稿相比,本次正式版本的制度调整略超预期,主要体现在三个方面:一是放宽非公开发行股票融资规模限制。拟发行的股份数量占发行前总股本的上限由20%放宽至30%;二是调整“新老划断”时间点:将征求意见时计划按“核准批复时点”作为新老规则划断点调整为“发行完成时点”。三是强化对“明股实债”的限制。相关条款修改为“上市公司及其控股股东、实际控制人、主要股东不得向发行对象作出保底保收益或变相保底保收益承诺,且不得直接或通过利益相关方向发行对象提供财务资助或者补偿”。

再融资新规涉及多项内容调整。与2017年2月发布的再融资规定、2017年5月发布的减持规则、以及2018年11月的融资监管要求相比,本次再融资新规主要涉及以下几项内容的调整:1)降低创业板再融资条件。取消创业板非公开发行连续2年盈利、前次募集资金基本使用完毕,以及公开发行最近一期末资产负债率高于45%等限制条件。并部分放开创业板的重组上市。2)调整非公开发行对象数量。主板(中小板)、创业板非公开发行对象数量分别从不超过10名和5名,统一调整为不超过35名。3)放宽非公开发行定价机制。将发行价格不得低于定价基准日前20个交易日公司股票均价的9折放宽至8折。4)缩短非公开发行锁定期。将锁定期由现在的36个月和12个月分别缩短至18个月和6个月。5)放开非公开发行减持限制。非公开发行不再适用《上市公司股东、董监高减持股份的若干规定》相关限制。6)延长批文有效期。将再融资批文有效期从6个月延长至12个月。7)定价基准日更为灵活。董事会决议提前确定全部发行对象(包括控股股东、实际控制人、战略投资者)的,定价基准日可设定为非公开发行股票的董事会决议公告日、股东大会决议公告日或发行期首日。8)放宽非公开发行股票融资规模限制。拟发行的股份数量占发行前总股本的上限放宽至30%。9)限制“明股实债”行为。禁止直接或变相的保底保收益行为及财务资助。整体看,再融资新规在发行条件、发行机制、融资规模等方面做出的调整为上市公司进行再融资创造了更多可灵活操作空间,有利于提升各方参与再融资的积极性,有望从供需两端着手改善目前相对低迷的再融资市场环境。

近年再融资政策变化对市场的影响,关注外延并购。近年来A股市场的再融资相关政策大致经历了三个阶段,2014~2016年有所放宽,2017~2018年逐步收紧,2019年以来再度完善。再融资及其相关的并购重组规模也随着政策方向的调整而随之变化,2014-2015年A股定增规模快速提升,2015全年定增规模(按发行日统计)为1.4万亿元,同比增长106%。在此背景下上市公司的外延并购对母公司业绩有较大影响,以2015年为例,我们估算2015年A股非金融上市公司净利润中外延并购方式贡献的新增利润为1132亿元,而同期内生增长贡献下滑;分板块来看,对于中小创企业母公司净利润的影响更为明显,粗略估算2015年中小板/创业板净利润中外延并购方式贡献的新增利润分别为554/160亿元,而同期中小板内生增长下滑,创业板同期几无内生新增盈利。2017-2018年以后随着再融资政策收紧,定增重组市场也趋向低迷,2019年定增规模仅为0.6万亿元,相较2015-2016的高峰(金麒麟分析师)期规模下降近6成。往未来看,我们预计随着A股再融资政策的进一步完善,未来A股市场的再融资规模有望回升,同时因外延并购带来的对上市公司净利润贡献也会随之提升。

本次再融资规则的完善,可能对中小企业、医药科技相关行业影响更大。一方面本次再融资规则的完善略侧重于对创业板的制度调整和建设,这与通过资本市场改革支持中国经济转型及产业升级的趋势相契合;另一方面从以往情况来看,中小企业、新兴产业也是再融资及并购重组较为活跃的领域。根据WIND数据统计,2015~2016年中小板、创业板定增金额占定增总规模的比例逐渐提升,而主板占比则呈下降趋势。我们预计后续再融资政策的完善可能使得中小创公司更为受益。从行业角度来看,代表中国产业升级与消费升级的“新经济”行业(消费科技相关)在再融资与并购重组方面可能更为活跃。企业属性上,2015-2016年上市公司并购重组相对活跃期间,民营企业占比相对较高,国企并购重组的交易额占比从2005年的80%一路下滑至2015年的33%左右,最近几年占比略有回升。结合目前国企改革背景,我们认为此次再融资政策的调整对于国企与民企预计都会带来较为明显的影响。

在再融资政策调整的过程中,也要同时关注商誉情况。并购市场的活跃也会带来A股上市公司商誉规模的提升。A股商誉存量由2012年的1690亿元增加至2017年的1.3万亿元。2018年A股商誉减值对上市公司业绩带来较大影响,全年商誉减值规模达1758亿元(VS.2017 年仅501亿元)。截止2019年上半年,A 股市场的商誉存量规模为1.36万亿元(其中非金融1.26万亿元)。尤其是,个别新兴行业如信息技术服务、餐饮旅游、传媒互联网、医药生物等商誉规模占总资产比例较高,商誉减值方面可能仍有一定压力。在这种背景下,未来上市公司商誉对外延并购的影响,以及对于投资者预期的影响也值得重点关注。

资本市场改革是未来市场关注的重要方向,关注券商。沿着市场化、法治化的方向推进资本市场改革,中长期将推进资本市场的成熟,促进优胜劣汰,增强市场的活力、韧性及有效性。短期来看,券商可能会从潜在新业务中获益,而受到提振。

后续我们将对再融资规则对资本市场影响做进一步的更为详细的分析。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:张恒

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)