2019“银华基金杯”新浪银行理财师大赛重磅来袭,报名即可领取666元超值好礼,还有机会获得经济学家、高校教授等明星评委专业指导,拿万元奖金,上新浪头条。【点击看详情】

【国君策略-周议】曙光初现:绝佳配置期证真中

来源:谈股问君

导读

三重悲观交织期已过,曙光初现。贸易维度看到缓和迹象,信用维度看到LPR改革推出,“信用-ERP-盈利”传导通畅加速拐点到来,绝佳战略配置期证真中。

摘要

曙光初现:从冰点开始升温。我们在《汇率和盈利:黎明将至0811》中强调,对于市场的三重悲观(贸易摩擦/海内外传染/经济熊),黎明前夜、更需要关注趋势力量的破局。这一周的市场表现得到初步印证。一方面,对于前期市场预期发酵的问题出现了缓和迹象;另一方面,市场承受住了不及预期的7月基本面数据冲击,反而企稳回升。曙光初现,市场预期已从冰点开始升温。站在当前,我们认为不论是7月政治局会议强调的“引导金融机构向制造业的融资”,还是8月16日国常会提出的“运用市场化改革办法,确保实现年内降低小微企业贷款综合融资成本1个百分点”,这均指向了企业融资与信用问题,而信用问题将直接传导至风险偏好和盈利端。信用拐点将带动ERP和盈利拐点到来,关注趋势的破局。

LPR:信用修复的一剂良药,时间助它生效。1)时间推进上是超预期的。从年初利率市场化讨论升温到8月16日国常会、8月17日央行公告,整体而言LPR改革的推进节奏是超预期的。2)贷款利率的引导幅度有望超预期。当前LPR一直维持在4.31%,结合“降低小微企业贷款综合融资成本1个百分点”判断,那就意味着后续LPR接近当前MLF3.3%概率较大。同时后续伴随OMO利率下调,幅度有望超预期。3)反馈到企业业绩要到2020年。从企业端看,今年存量规模较大,增量规模有限,LPR改革带来的融资成本下移对于盈利的影响大概率要到2020年才能有所体现。整体而言,结合节奏、力度和时间,LPR推进加速信用拐点到来,这将进一步传导至ERP和盈利端。

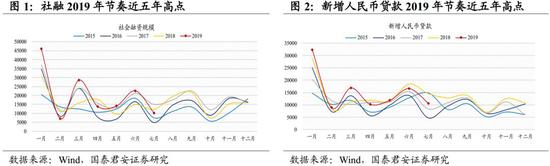

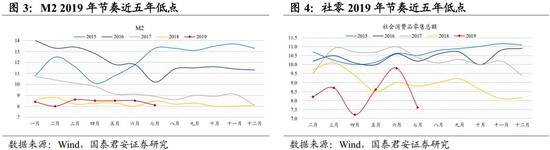

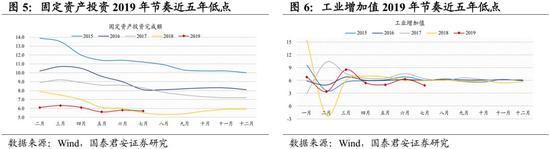

至于回落的基本面数据:预期之内,也是节奏之中。本周,密集披露的7月经济金融数据均是不及预期。一方面,社融(1.01万亿、预期1.62万亿)、新增人民币贷款(1.06万亿、预期1.28万亿)、M2(8.1%、预期8.4%)等金融数据反映了高位回落的社融趋势,本质体现了地产控制、实体预期回报率低环境下的信用趋紧。另一方面,社零(7.6%、预期8.6%)、固定资产投资(5.7%、预期5.8%)、工业增加值(4.8%、预期6%)等经济数据反映了趋弱的消费、投资力量。对此,我们认为数据不及预期是预期之内,市场前期经历的“至暗时刻”已发酵了短期乃至长期增速掉落的风险预期。而且,7月回落符合历年节奏,回顾近五年, 7月份数据普遍回落且大致不及预期,“坏就是好”思维在此阶段发酵明显。

曙光初现,关注“信用-ERP-盈利”的中期拐点。当前,全球20多个经济体出现预防式/被动式的降息,而我们在此关键时刻推进利率市场化改革进程。此举精准打击了当前的信用分层现象,实体融资利率的下行将带来信用-ERP-盈利的中期拐点。我们一直强调,恐惧是有极限的,且要关注信用修复带动的盈利修复。基于4X4配置体系,推荐:1)优选风格。看好新型基建发力,通信、计算机等成长风格,看好汽车、家电等低估消费。2)便宜总能产生收益,银行、非银。

正文

1.曙光初现:绝佳配置期证真中

曙光初现:从冰点开始升温。我们在《汇率和盈利:黎明将至0811》中强调,对于市场的三重悲观(贸易摩擦/海内外传染/经济熊),我们认为当时时点是三重担忧交织发酵的关键时点,黎明前夜、关注趋势力量的破局。这一周的市场表现得到初步印证。一方面,对于前期市场预期发酵的问题出现了缓解迹象;另一方面,市场承受住了不及预期的7月基本面数据冲击,反而企稳回升。曙光初现,市场预期已从冰点开始升温。站在当前,我们认为不论是7月政治局会议强调的“引导金融机构向制造业的融资”,还是8月16日国常会提出的“运用市场化改革办法,确保实现年内降低小微企业贷款综合融资成本1个百分点”,这均指向了企业融资与信用问题,而信用问题将直接传导至风险偏好和盈利端。信用拐点将带动ERP和盈利拐点到来,关注趋势的破局。

LPR:信用修复的一剂良药,时间助它生效。1)时间推进上是超预期的。从年初利率市场化讨论升温到8月16日国常会、8月17日央行公告,整体而言LPR改革的推进节奏是超预期的。2)贷款利率的引导幅度有望超预期。整体而言,当前LPR虽形势大于实质,但一直维持在4.31%。结合“降低小微企业贷款综合融资成本1个百分点”判断,那就意味着后续LPR接近当前MLF3.3%概率较大。后续伴随OMO利率下调,幅度有望超预期。3)反馈到企业业绩要到2020年。从企业端看,存量规模较大,增量规模有限,LPR改革带来的融资成本下移对于盈利的影响大概率要到2020年才能有所体现。整体而言,我们认为LPR推进会加速市场信用拐点到来,这将进一步传导至ERP和盈利端。

至于回落的基本面数据:预期之内,也是节奏之中。本周,密集披露的7月经济金融数据均是不及预期。一方面,社融(1.01万亿元、预期16250亿元)、新增人民币贷款(1.06万亿元、预期12750亿元)、M2(8.1%、预期8.4%)等金融数据反映了高位回落的社融趋势,本质体现了地产控制、实体预期回报率低环境下的信用趋紧。另一方面,社零(7.6%、预期8.6%)、固定资产投资(5.7%、预期5.8%)、工业增加值(4.8%、预期6%)等经济数据反映了趋弱的消费、投资力量。对此,我们认为数据不及预期是预期之内,市场前期经历的“至暗时刻”已发酵了短期乃至长期增速掉落的风险预期。而且,7月数据回落符合历年以来的节奏,回顾近五年情况,基本上7月份数据普遍回落且大致不及预期,“坏就是好”思维在此阶段发酵明显。

曙光初现,关注“信用-ERP-盈利”的中期拐点。当前,全球20多个经济体出现预防式/被动式的降息,而东方的中国独树一帜,在此关键时刻推进利率市场化改革进程。此举精准打击了当前的信用分层现象,实体融资利率的下行将带来信用-ERP-盈利的中期拐点。我们一直强调,恐惧是有极限的,且要关注信用修复带动的盈利修复。一方面是金融机构融资的引导、利率市场化的推进,另一方面是需求侧政策的跟进,在有需求的环境下信用疏导将更为通畅,这使得我们对于盈利修复的信心更为坚定。往后看(6-12个月),伴随信用周期开启、需求侧政策的推进,我们会看到ERP和盈利的双“耐克型”,基于4X4配置体系,推荐两条主线:1)优选风格。看好新型基建发力,通信、计算机等成长风格,看好汽车、家电等低估消费。2)便宜的总能产生收益,兼顾稳健性价比。看好低估值、稳盈利的银行、非银。

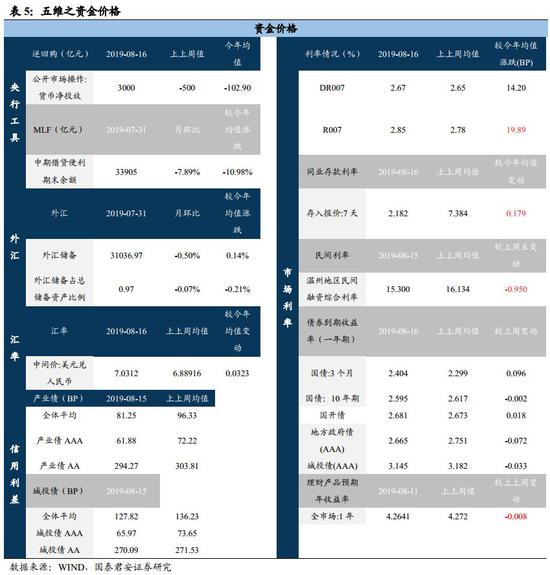

2. 五维数据全景图

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)