【广发策略】继续看多,科技好时光延续——周末五分钟全知道(7月第4期)

来源: 戴康的策略世界

报告摘要

● 当前影响A股市场的主要矛盾有两点

1)中国金融供给侧改革推进;2)6月以来美联储明确打开了宽松周期。金融供给侧改革从广谱利率下行和风险偏好修复两方面推动A股慢牛,美联储6月确立“预防式降息”周期将有助于打开中国货币政策腾挪空间。

●政治局会议对市场走势和风格影响几何?

今年419政治局会议基调整体中性偏紧,导致投资者对当前政策导向产生了一些疑虑。我们梳理了16年实体供给侧改革以来的12次经济相关的中央政治局会议的关键词,政治局会议本身和A股市场走势以及大小盘风格没有明显的相关性,我们需要结合政治局会议所处的宏观背景、政策主线以及投资者预期,来综合判断政治局会议对于股市潜在的影响。

●预计7月底政治局会议将有助于降低市场的疑虑

● 4要素仍在发酵,我们继续看多科技成长风格

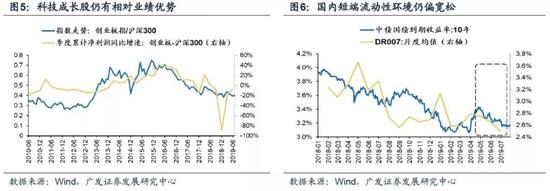

我们在《把握7月科技好时光》中提出的促成科技风格的“4要素”仍在发酵:必需消费较高的仓位仍在消化;科创映射仍处于甜蜜期;美联储月底即将降息。DDM三因素当前支持科技成长风格:成长股具备相对业绩优势、国内流动性环境略偏宽松、风险偏好继续改善(谈判缓和、优质科创板公司可比A股映射、华为5G手机上市、集成电路国家大基金二期募资完成)。

●“千金难买牛回头”,“科技好时光”延续

7月底中央政治局会议如果重提“六稳”、“加大逆周期调节力度”等将修复投资者对于经济政策较为谨慎的预期。我们继续看好A股,建议积极配置受益于广谱利率下行和企业盈利企稳的股票。科技成长股好时光延续。配置建议——(1)盈利预期改善+卡脖子“自主可控”(消费电子、半导体、软件);(2)头部券商。主题投资关注科创板映射、上海自贸区。

●核心假设风险:

经济下行超预期、盈利超预期波动,海外不确定性。

报告正文

1本周策略观点

本周值得关注的变化有:1. 1-6月份,全国规模以上工业企业实现利润总额29840亿元,同比下降2.4%,降幅比1-5月份扩大0.1个百分点。其中6月份规模以上工业企业实现利润总额6019.2亿元,同比下降3.1%。2. 工业品价格方面,本周综合钢价指数微幅下跌,全国水泥市场价格环比小幅走低0.1%,化工品价格稳中有跌,价差上行。

本周科创板正式开板,科技成长股映射延续,政治局会议也将召开。当前市场关注的焦点在于:(1)政治局会议将对A股产生哪些影响?(2)A股金融供给侧慢牛行情将怎样演绎?(2)科技成长股风格能否延续?

对此,我们的看法如下——

1. 我们1.6《全球risk-on,A股春季躁动开启》看多A股市场,在《金融供给侧慢牛—A股二季度策略展望》提示三因素触发震荡调整,7.8《千金难买牛回头》提示把握7月科技好时光,当前我们继续看多A股推荐科技股。当前影响A股市场较为重要的矛盾有两点,1)中国金融供给侧改革推进;2)6月以来美联储明确打开了宽松周期。——金融供给侧改革着眼于“调结构、降成本、促开放、防风险”有助于降低A股贴现率,从广谱利率下行和风险偏好修复两方面推动A股金融供给侧慢牛;美联储6月确立“预防式降息”周期将有助于改善新兴市场金融条件,中国的货币政策腾挪的空间也有所打开。在市场风格上,我们曾在《把握7月科技好时光》中提出:“4因素”共振将驱动科技股取得超额收益——摩擦阶段性缓和、科创板比价效应(映射)、7月下旬公募基金中报披露、7月底美联储降息。当前“4因素”仍处于发酵阶段,我们看好科技股继续取得超额收益。

2. 政治局会议本身和A股市场走势以及大小盘风格没有明显的相关性,我们需要结合政治局会议所处的宏观背景、政策主线以及投资者预期,来综合判断政治局会议对于股市潜在的影响。近期政治局会议再次成为市场焦点,我们梳理了16年实体供给侧改革以来的12次经济相关的政治局会议的关键词,可以发现:(1)16-17年宏观经济改善,政治局会议整体基调偏紧;(2)18年H2开始经济下行压力加大,政治局会议的基调再次转松;(3)今年419政治局会议基调整体中性偏紧,导致投资者对当前的政策导向产生了一些疑虑。

从统计结果来看,无论政治局会议的基调是偏紧还是偏宽,上证综指(+5天、+30天、+60天)涨跌幅和大小盘风格都没有明显的规律——(1)16年前两轮政治局会议基调偏松,但上证综指的涨跌基本对半开,市场风格也没有倾向性;(2)16年10月-18年4月,由于经济增长有韧性,即便政治局会议基调偏紧,上证综指仍大概率上涨,市场风格也多以大盘股为主;(3)18H2经济下行压力增大,政治局会议基调偏松,但上证综指“跌多涨少”,风格以大盘股为主;(4)今年419政治局会议整体基调中性偏紧,政策不确定性增强,投资者对于货币政策和信用政策的预期出现波动,导致二季度市场调整,成长风格也大幅跑输。

3. 与419政治局会议相比,7月政治局会议所处的国际环境、国内经济以及政策预期都有所不同,整体基调将略偏宽松。如果7月政治局会议重提“六稳”、“逆周期对冲”等关键词,将降低政策不确定性有助于修复市场预期。(1)国际局势不同。(2)国内经济不同——4月初公布的3月经济数据超预期幅度更大,且3月M2同比增速(8.6%)与名义GDP增速(7.8%)背离需要修正;7月公布的6月经济数据仅小幅超预期,并且,6月工业企业利润再次拐头向下、就业压力也相对更大,M2同比增速(8.5%)与名义GDP增速(8.3%)基本匹配。(3)政策预期不同——4月投资者对政策边际收紧未有充分预期,因此呈现先上(盈利预期向上修正)后下(政策预期向下修正)的态势;7月市场在谈判缓和以及房地产融资条件持续收紧中已经下调了政策预期。

4.继续看多科技成长风格:促成“7月科技好时光”的“4要素”仍在发酵(充分条件),同时,DDM三因素也支持科技成长风格(必要条件)。科技成长风格的“4要素”仍有效——必需消费较高的仓位仍在消化:我们在《把握7月科技好时光》中提示经测算必需消费的基金持仓比较集中,借鉴历史经验,必需消费行情短期可能“歇一歇”。7月基金中报公布以来,必需消费仓位仍处于消化过程中,科技板块受益于资金的转移。科创板对A股的影响仍处于映射大于分流的甜蜜期:我们今年一直强调的三个确定性三个不确定性,其一就是科创的开启和发酵的时点是确定的,有利于科技风险偏好提升,但时间一长供应加大的不确定性就上升。截止7月26日收盘,科创板注册生效企业仅3家、提价注册的企业也只有7家,并且,部分企业的年报有效期将至需要补充中报材料,也会一定程度上延缓科创板上市进程,短期尚无需担忧供给量。美联储月底大概率降息25bp:当前市场一致预期美联储年内降息2-3次的概率接近80%,美联储“预防式降息”周期确立有利于中国货币政策有更大的腾挪空间。科技成长股DDM三因素也在改善——(1)中报成长股的业绩增速边际变化相对于主板有优势,这一趋势大概率延续到三季度;(2)国内流动性环境略偏宽松,美联储7月底降息后市场将对中国货币政策宽松的预期上升,无论短期是否会兑现;(3)科技成长股的风险偏好仍在改善:谈判向好、华为5G手机上市、集成电路国家大基金二期募资完成,规模接近2000亿。

5. 科创板首周平稳运行,后市分流弱化助力科技股估值修复,“结构分化”阶段可逢低关注可比A股映射。(1)科创板火热开市,首周整体平稳运行:首日表现大超预期,平均涨幅达139.6%,总成交额达485亿元,平均换手率达77.8%,平均振幅达156.9%;后市实现平稳落地,盘中临停仅在交易前三日出现,第五日平均收跌6%,总成交额稳定在196亿元,平均换手率较首日下降45%,平均振幅收窄至8.9%。(2)首日分流效应略超预期,但后市日成交额趋于平稳,对存量板块整体影响不大,后市分流弱化助力科技股估值修复。(3)科创板整体映射虽提前反映,但最优映射α选股策略仍然适用,个股“结构分化”后,优质科创板公司的可比A股映射将进一步增强,关注科创板首批优质公司集中分布领域(半导体、医疗器械、高端制造)。

6. “千金难买牛回头”,“科技好时光”延续。重申2019年是熊牛转折之年,A股贴现率下行的驱动力更大(金融供给侧改革驱动),估值扩张盖过盈利探底,估值扩张力量来自于广谱利率回落+盈利预期稳定。维持两个关键分歧的判断:第一,上市公司盈利并不很糟糕;第二,贴现率驱动金融供给侧慢牛。历史证明:过度看重分子端会错过14-15年大牛市,也再次错过19年Q1金融供给侧慢牛启动的甜蜜期。当前影响A股市场的主要矛盾有两点,1)中国金融供给侧改革推进;2)6月以来美联储明确打开了宽松周期。7月底中央政治局会议将对金融供给侧慢牛节奏有更明确的指引,如果重提“六稳”、“加大逆周期调节力度”等关键词,将有效修复投资者对于经济政策较为谨慎的预期。我们继续看好A股,建议积极配置受益于广谱利率下行和企业盈利企稳的股票。风格方面,我们在《把握7月科技好时光》中提示的科技成长股行情4因素(谈判缓和、必需消费仓位调整、科创映射、美联储降息预期)和DDM三因素均继续支持科技股超额收益,科技好时光延续。配置建议——(1)盈利预期改善+卡脖子的“自主可控”(消费电子、半导体、软件);(2)金融供给侧改革供给端受益的头部券商。主题投资关注科创板映射、上海自贸区、国企改革。

2

本周重要变化

2.1 中观行业

下游需求

房地产:Wind30大中城市成交数据显示,截至2019年07月26日,30个大中城市房地产成交面积累计同比上涨9.62%,相比上周的10.86%继续下降,30个大中城市房地产成交面积月环比下降1.51%,月同比上涨4.62%,周环比下降11.18%。

汽车:乘联会数据,7月第3周乘用车零售销量同比下跌11.0%,相比7月第2周的-7.0%跌幅增大。

航空:6月民航旅客周转量为950.73亿人公里,比5月减少9.93亿人公里。

中游制造

钢铁:本周综合钢价指数微幅下跌,各地区、各钢种钢价互有涨跌。螺纹钢价格指数本周跌0.45%至4006.02元/吨,冷轧价格指数涨0.37%至4278.96元/吨。本周钢材总社会库存上涨3.19%至1254.52万吨,螺纹钢社会库存增加3.48%至616.98万吨,冷轧库存跌0.86%至113.49万吨。本周钢铁毛利均下跌,螺纹钢跌4.65%至758.00 元/吨,冷轧跌2.50%至663.00 元/吨。截至7月26日,螺纹钢期货收盘价为3940元/吨,比上周下降1.52%。钢铁网数据显示,6月下旬重点钢企粗钢日均产量202.67万吨,较6月中旬下降1.86%。

水泥:本周全国水泥市场价格环比小幅走低0.1%。全国高标42.5水泥均价环比上周下跌0.08%至421.8元/吨。其中华东地区均价环比上周跌0.95%至448.57元/吨,中南地区涨0.76%至442.50元/吨,华北地区保持不变为439.0元/吨。

化工:化工品价格稳中有跌,价差上行。国内尿素保持不变为1900.00元/吨,轻质纯碱(华东)涨0.95%至1590.00元/吨,PVC(乙炔法)跌0.10%至6825.57元/吨,涤纶长丝(POY)跌3.37%至7992.86元/吨,丁苯橡胶涨0.84%至10257.14元/吨,纯MDI涨7.05%至18771.43元/吨,国际化工品价格方面,国际乙烯涨2.04%至751.00美元/吨,国际纯苯跌3.14%至660.36美元/吨,国际尿素涨1.31%至265.00美元/吨。

上游资源

煤炭与铁矿石:本周铁矿石价格保持稳定,铁矿石库存下降,煤炭价格下跌,煤炭库存下降。国内铁矿石均价稳定在838.01元/吨,太原古交车板含税价稳定在1610.00元/吨,秦皇岛山西混优平仓5500价格本周跌1.80%至590.80元/吨;库存方面,秦皇岛煤炭库存本周减少0.57%至613.50万吨,港口铁矿石库存减少0.34%至11641.81万吨。

国际大宗:WTI本周涨1.37%至56.38美元/桶,Brent涨1.64%至63.27美元/桶,LME金属价格指数跌1.74%至2823.90,大宗商品CRB指数本周跌0.80%至177.16;BDI指数本周跌10.74%至1937.00。

2.2 股市特征

股市涨跌幅:上证综指本周涨0.70%,行业涨幅前三为电子(5.85%)、休闲服务(2.42%)和电气设备(1.98%);涨幅后三为农林牧渔(-1.55%)、房地产(-1.68%)和有色金属(-3.83%)。

动态估值:本周A股总体PE(TTM)从上周16.67倍上升到本周16.77倍,PB(LF)从上周1.62倍上升到本周1.63倍;A股整体剔除金融服务业PE(TTM)从上周25.34倍上升到本周25.49倍,PB(LF)从上周2.00倍维持在本周2.00倍;创业板PE(TTM)从上周329.41倍上升到本周331.82倍,PB(LF)从上周3.27倍上升到本周3.29倍;中小板PE(TTM)从上周45.12倍上升到本周45.40倍,PB(LF)从上周2.54倍上升到本周2.57倍;A股总体总市值较上周上升0.80%;A股总体剔除金融服务业总市值较上周上升0.71%;必需消费相对于周期类上市公司的相对PB由上周2.31倍上升到本周2.32倍;创业板相对于沪深300的相对PE(TTM)从上周27.57倍下降到本周27.52倍;创业板相对于沪深300的相对PB(LF)从上周2.34倍下降到本周2.33倍;本周股权风险溢价从上周0.79%下降到本周0.76%,股市收益率从上周3.95%下降到本周3.92%。

基金规模:本周新发股票型+混合型基金份额为153.45亿份,上周为47.52亿份;本周基金市场累计份额净增加138.38亿份。

融资融券余额:截至7月25日周四,融资融券余额9087.34亿,较上周下降0.44%。

限售股解禁:本周限售股解禁819.87亿元,预计下周解禁1546.95亿元。

大小非减持:本周A股整体大小非净减持35.21亿,本周减持最多的行业是采掘(-0.94亿)、非银金融(-0.64亿)、化工(-0.06亿),本周增持最多的行业是银行(17.14亿)、房地产(9.97亿)、医药生物(2.29亿)。

北上资金:本周陆股通北上资金净流入25.92亿元,上周净流入93.53亿元。

AH溢价指数:本周A/H股溢价指数上涨至128.88,上周A/H股溢价指数为126.66。

2.3 流动性

截至7月26日,央行共有4笔逆回购到期,总额4600亿元;1笔逆回购,总额为500亿元;1笔MLF投放,总额为2000亿元;1笔MLF回笼,总额为5020亿元;1笔TMLF投放,总额为2977亿元;1笔国库现金定存,总额为1000亿元;公开市场操作净投放(含国库现金)3143亿元。截至2019年7月26日,R007本周下跌19.80BP至2.86%,SHIB0R隔夜利率下跌19.10BP至2.636%;长三角和珠三角票据直贴利率本周都下降,长三角下跌10.00BP至2.40%,珠三角下跌10.00BP至2.50%;期限利差本周涨1.79BP至0.54%;信用利差涨2.69BP至0.92%。

2.4 海外

美国:周二公布6月成屋销售年化月率-1.7%,低于预期值-0.4%,低于前值2.5%;周三公布6月新房销售年化月率7%,低于预期值5.1%,高于前值-7.8%;周四6月耐用品订单月率2%,高于预期值0.7%,高于前值-1.3%;周五公布第二季度GDP环比折年率2.1%,高于预期值1.8%,低于前值3.1%。

欧元区:周二公布7月消费者信息指数-6.6,高于预期值-7.2,高于前值-7.2;周三公布7月Markit PMI指数46.4,低于预期值47.7,低于前值47.6;周四公布欧洲央行再融资利率0%,持平于前值;周五公布法国6月PPI环比指数-0.5%,低于前值-0.4%。

英国:周二公布7月CBI工业产出预期差值6,高于前值3;周四公布7月CBI零售销售预期指数-3,高于前值-11。

日本:周三公布7月PMI指数49.6,高于前值49.3;周五公布7月东京CPI指数101.8,高于前值101.7。

本周海外股市:标普500本周涨1.65%收于3025.86点;伦敦富时涨0.54%收于7549.06点;德国DAX涨1.30%收于12419.90点;日经225涨0.89%收于21658.15点;恒生跌1.28%收于28397.74。

2.5 宏观

6月规模以上工业利润:1-6月份,全国规模以上工业企业实现利润总额29840.0亿元,同比下降2.4%,降幅比1-5月份扩大0.1个百分点。6月份,规模以上工业企业实现利润总额6019.2亿元,同比下降3.1%,5月份为同比增长1.1%。

3下周公布数据一览

下周看点:中国公布7月官方制造业采购经理指数;美国公布7月ISM制造业采购经理指数、7月失业率;欧元区公布6月生产者物价指数、7月制造业采购经理指数。

7月29日周一:英国公布6月M4;

7月30日周二:美国公布6月个人消费支出、6月核心PCE物价指数;欧元区公布7月欧元区经济景气指数、消费者信息指数;

7月31日周三:中国公布7月官方制造业PMI指数、6月服务贸易差额;美国公布7月ADP就业人数环比;欧元区公布6月欧元区失业率;

8月1日周四:中国公布7月财新制造业PMI指数;美国公布联邦基金目标利率、7月ISM制造业PMI指数;欧元区公布7月欧元区制造业PMI指数;英国公布7月制造业PMI指数;日本公布7月制造业PMI指数;

8月2日周五:美国公布7月失业率、7月新增非农就业人数;欧元区公布6月欧元区PPI指数。

风险提示:

经济下行超预期、盈利超预期波动,海外不确定性。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)