【国君策略-周议】科创板助推风格切换?

来源:谈股问君

导读

科创板推出叠加近期电子、计算机表现优异,当前是否为风格切换的最佳时点?我们认为风格切换关键在于盈利判断,关注盈利“耐克型”,重申绝佳战略配置期观点。

摘要

科创板平稳推出一周,主板成交热情仍低迷原因几何?7月22日,科创板首批25家公司集体上市,平均涨幅达到139%,当日成交金额485亿元。流动性的分流影响是否已充分反映?回顾当年,2009年10月30日创业板首批28家公司集体上市,平均涨幅达到106%,当日成交219亿元。创业板推出前期,主板的成交量迅速收缩,日均成交额低至1600亿元。在创业板推出后迅速修复,后续四天主板的成交量迅速修复至2000亿元。但是,目前我们看到科创板滞后点主板成交量不升反降,是否是分流的作用还未充分体现?我们认为,科创板流动性稀释作用已经充分体现,交易量收缩的原因核心在于“自上而下、自下而上看的交易动力缺乏”,市场仍在等待政策和数据的信号。

科创板预期下,近期电子、计算机表现优异,那么风格切换的时间点到了吗?从市场表现上看,最近两周前期的消费龙头品种如白酒、白电等出现了明显回调,而相比之下电子、计算机、通信板块出现了较强攀升,是否消费向成长切换的时点到来了?我们认为,风格切换关键在盈利预期的扭转,而这又取决于政策的证真。从当前已披露的业绩预告上来看,以披露业绩范围为基准计算业绩均值,我们发现电子增速29%、通信-7%。样本问题使得结果存在误差,但是成长板块的悲观盈利预期的扭转使得短期风格切换成为可能。但是,后续短期政策与盈利证真仍需要一个观察期,风格存在反复的可能,但是中期来看,伴随盈利周期开启,风格切换正在路上。

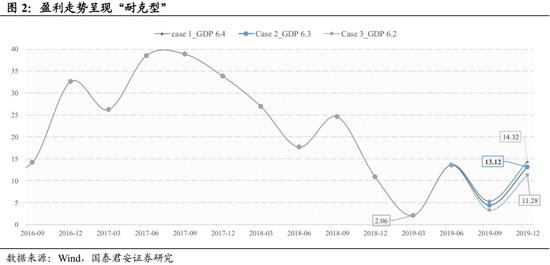

风格切换,需要关注盈利的“耐克型”。风格切换的关键前提在于对盈利节奏的判断。风格切换与否的本质在于市场对于盈利增长及确定性的追逐。从盈利的结构差异看,2017年以来上证50的利润增速维持在12%附近,而中证500从50%一路下滑至2018年的-9.4%,这在市场上体现为近两年的龙头抱团和强者恒强。因此,在此之中盈利节奏的判断是非常关键的节点。我们在《轻波动,重趋势:再议盈利的三种情形0714》中提到,经济的不同情形影响的是盈利的阶段性高低,但不影响整体趋势判断。我们认为伴随信用向经济的传导,盈利也会进而表现为“耐克型”。在ERP和盈利的双“耐克型”走势判断之下,我们重申当前的绝佳战略配置期的观点。

等待右侧的过程,是进行中期战略布局的绝佳时机。市场时刻是短期波动和长期趋势的交织结果,在短期波动因素放大的过程中,我们更需要关注错误定价带来的机会。往后看(6-12个月),伴随信用周期开启、需求侧政策的推进,我们会看到ERP和盈利的双“耐克型”,结合4X4配置体系,推荐两条主线:1)优选风格。风格向消费和成长轮动过程之中,消费看好盈利-估值性价比高的家电,成长看好政策扶持、自主可控的通信、计算机。2)兼顾稳健性价比。看好低估值、稳盈利的银行、非银。此外,主题层面,推荐政策方向确定、节奏上有可能超预期的燃料电池、车联网和国企改革。

正文

1. 科创板助推风格切换?

科创板平稳推出一周,主板成交热情仍低迷原因几何?7月22日,科创板首批25家公司集体上市,平均涨幅达到139%,当日成交金额485亿元。流动性的分流影响是否已充分反映?回顾当年,2009年10月30日创业板首批28家公司集体上市,平均涨幅达到106%,当日成交219亿元。考虑通胀效应,科创板的分流规模与当年的创业板相比有过之而无不及。2009年10月30日创业板推出前期,主板的成交量迅速收缩,日均成交额低至1600亿元。但是在创业板推出后迅速修复,后续四天主板的成交量迅速修复至2000亿元。但是,目前我们看到科创板滞后点主板成交量不升反降,是否是分流的作用还未充分体现?我们认为,科创板的分流效应不必再过分担忧,流动性稀释作用已经充分体现,交易量收缩的原因核心在于“自上而下、自下而上看的交易动力缺乏”,市场仍在等待政策和数据的信号(详见《欲扬先抑,珍视当下绝佳战略配置机会0721》)。

科创板预期下,近期电子、计算机表现优异,那么风格切换的时间点到了吗?从市场表现上看,最近两周前期的消费龙头品种如白酒、白电等出现了明显回调,而相比之下电子、计算机、通信板块出现了较强攀升,是否消费向成长切换的时点到来了?我们认为,风格切换关键在盈利预期的扭转,而这又取决于政策的证真。从当前已披露的业绩预告上来看,以披露业绩范围为基准计算业绩均值,我们发现电子增速29%、通信-7%。样本问题使得结果存在误差,但是成长板块的悲观盈利预期的扭转使得风格切换成为可能。但是,后续短期政策与盈利证真仍需要一个观察期,风格存在反复的可能,但是中期来看,伴随盈利周期开启,风格切换正在路上。

风格切换,需要关注盈利的“耐克型”。风格切换的关键前提在于对盈利节奏的判断。风格切换与否的本质在于市场对于盈利增长及确定性的追逐。从盈利的结构差异看,2017年以来上证50的利润增速维持在12%附近,而中证500从50%一路下滑至2018年的-9.4%,这在市场上体现为近两年的龙头抱团和强者恒强。因此,在此之中盈利节奏的判断是非常关键的节点。我们在《轻波动,重趋势:再议盈利的三种情形0714》中提到,经济的不同情形影响的是盈利的阶段性高低,但不影响整体趋势判断。因此,我们认为在后续需求侧政策证真之后,信用修复会直接带来风险偏好的修复,表现为ERP的“耐克型”走势。伴随信用向经济的传导,盈利也会进而表现为“耐克型”。在ERP和盈利的双“耐克型”走势判断之下,我们重申当前的绝佳战略配置期的观点。

等待右侧的过程,是进行中期战略布局的绝佳时机。市场时刻是短期波动和长期趋势的交织结果,在短期波动因素放大的过程中,我们更需要关注错误定价带来的机会。往后看(6-12个月),伴随信用周期开启、需求侧政策的推进,我们会逐步看到盈利拐点的到来。与此前不同的是,缺少了地产助力,盈利复苏的斜率和节奏会相对缓慢,但整体趋势不变。因此,从我们的4X4配置体系出发,当前站在ERP和盈利的双重拐点位置,推荐两条主线:1)优选风格。风格向消费和成长轮动过程之中,消费看好盈利-估值性价比高的家电,成长看好政策扶持、自主可控的通信、计算机。2)兼顾稳健性价比。看好低估值、稳盈利的银行、非银。此外,主题层面,推荐政策方向确定、节奏上有可能超预期的燃料电池、车联网和国企改革。

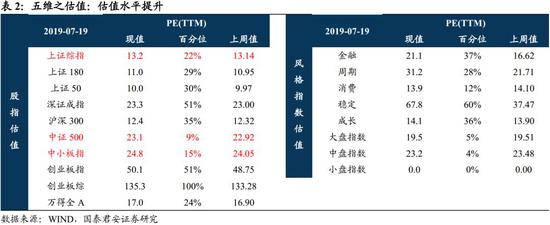

2. 五维数据全景图

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张恒

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)