公募基金的下一个二十年,将围绕着养老、科创、智能投资等展开,对此,“养老与基金高峰论坛”4月23日启幕,多位行业大咖齐聚共议未来,思辨如何更好的建设第三支柱养老金、夯实资产管理、支持科技创新!【详情】

来源:中国基金报 泰勒、小基快跑 融小通

无视利好,A股大跌,后市何去何从?

刚刚过去的周末,

可以说是利好一大堆:

政治局会议提积极财政政策,

股指期货进一步松绑,

公募基金10年来最猛加仓

外资MSCI扩容落地渐行渐近等等。

再加上近一周来靓丽的金融和经济数据,让小伙伴们对今日股市都充满期待。

然并卵。

今日A股各大主流指数全线下跌,跌幅还不算小。

怎么说呢?这碗面,它又大又宽。

无视利好,A股大跌

万万没想到,经过了上周发布的利好,整个周末的朋友圈意念盘都直接上了3300、3500点,甚至有直接看到3800点的,结果今天周一巨亏,回到了3200点,据wind数据统计,A股今天蒸发了近万亿。

截至收盘,沪指报3215.04点,跌1.70%,创3月8日以来最大单日跌幅,成交额3592亿。深成指收报10224.31点,跌1.86%,成交额4451亿。创业板报1697.51点,跌1.07%,成交额1166亿。

家用电器、地产、保险、工程机械等权重全线下挫,两市下跌个股逾2600只,猪肉概念股一枝独秀,市场分歧开始加大,赚钱效应减弱,但个股并未出现恐慌,短线资金的做多情绪仍在。

盘面上看,权重板块持续回落,房地产、家电继续领跌,建材、银行、汽车、非银金融等跌幅居前

A股一重要“规律”开始显现

现在A股对于利好数据慢慢开始无视,今日指数高开下挫,连续跳水后迎来大跌。

在4月15日的时候,当时社融数据超预期,市场情绪高涨大多数投资者看多行情,但结果指数大幅高开下微盘竟然翻绿。

而如今,周末市场诸多利好刺激下更是无人看空,这次市场再次打脸下,小幅高开后变迎来重挫。

市场分析,今年以来的这种“规律”已经开始显现,就是对利好的无视,把利好当做此前上涨预期的兑现。而这种兑现,在没有更大的预期之下,在没有更多的增量资金推动下,或很难有所作为。

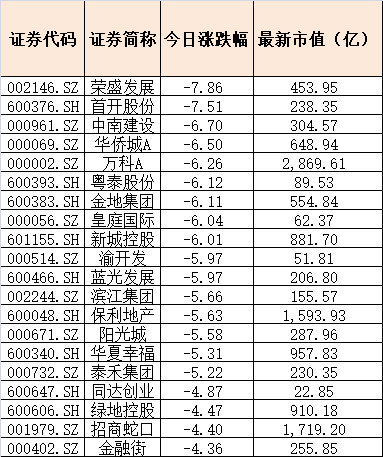

地产股带头砸盘

蒸发900多亿市值

同花顺房地产开发指数下跌2.41%。

据wind数据显示,房地产开发板块总体市值较周五暴跌超900亿元!

为啥今天地产股暴跌呢?综合各大券商观点,原因有三:

1.股价已提前反应利好因素

海通证券认为,从历史经验来看,利好出现后市场不涨,或利空出现后市场不跌,都说明市场(股价)已经提前反映了利好/利空因素。

虽然基本面数据、政策、事件都会影响股价,但也要看股价本身的位置。近期公布的一季度GDP、社融等重要经济、金融数据均超预期,但A股市场表现平淡,从侧面验证了经济数据的改善已经被市场提前预期了。

这种情况在今年1月末也出现过,不过当时是“跌不动”,股价提前反应了利空因素。

在1月30日至1月31日,大量创业板企业披露商誉减值,这两日披露业绩预告的307家创业板公司中,有145家预告亏损。然而,当时创业板指出现“跌不动”的现象,反而从2月以来大幅上涨。

2. 市场担忧未来政策和数据

既然股价已经提前反应了利好,投资者们更关心的是未来的政策和数据趋势。

由于一季度经济数据较好,货币政策发生微妙变化:

4月12日央行一季度例会指出,“稳健的货币政策要松紧适度,把好货币供给总闸门,不搞‘大水漫灌’。”

近期央行暂停降准,重启 “逆回购+MLF”。

4月19日中央政治局召开会议,其中关于宏观经济运行的表述出现了一些变化,相对前次会议有所淡化“稳增长”压力,强调了一季度开局好于预期;没再出现“六个稳”,货币政策强调松紧适度,没有出现 “流动性合理充裕”类似表述;再提坚持结构性去杠杆,而上两次会议均未提及。

海通证券认为,整体上,财政、货币等宏观政策偏松的基调和格局未变,但力度上正在微调,预计二季度流动性难以像一季度那么宽松。

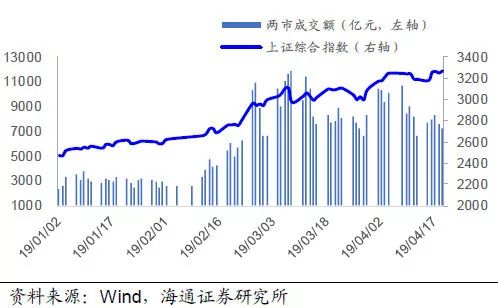

4月以来成交量未创新高

另外,尽管一季度数据靓丽,但市场仍然担心,未来基本面数据仍可能会反复。

海通证券认为,今年以来,商品房销售面积增速负增长,未来地产投资仍面临下行风险,并且目前出口、消费尚未企稳,流动性难以进一步宽松,二季度基本面数据仍有下行压力。

从库存周期、以及领先指标和同步指标的时滞来看,二季度经济也很难企稳,三季度企稳的概率更高。

观察短期高频数据,4月份前17天六大集团发电耗煤同比增速为-1.4%,而3月份为4.2%。历史上工业增加值同比与发电耗煤同比基本同步,未来工业增加值有再次回落的可能性。

3. 净流入资金放缓

资金是推动股市上涨的重要助力。

中信证券估算,全年A股市场增量资金净流入量约为8952亿元。

其中,年初至今已流入约6823亿元,未来年内增量资金净流入量约为2129亿元。

也就是说,未来年内增量资金净流入量仅有年初至今的31%,边际流入放缓,很难再现今年一季度的快速普涨式行情

三大“魔咒”现身A股

刚刚过去的周五是4月19日,A股著名的”419魔咒”,在这一天没有灵验,A股大涨了!

但是,躲得了初一,躲不过十五啊!历史上的419魔咒,前后一天都得算上。

另外一个魔咒是“88公募魔咒”。

2009年的7月29日,A股市场创出阶段新高后,上证指数大跌了5%。当时市场上统计二季报基金仓位的时候,发现开放式股票型基金平均仓位阶段创新高,达到了88%。

当时媒体回看2007年的行情,在当年A股6000点左右的时候,开放式股票型基金平均仓位也是88%左右。

对于”88公募魔咒”的定义是:当股票基金的仓位水平达到88%左右的时候,A股市场往往会出现大跌,基金仓位成了股市的“反向指标”。

当时分析的逻辑认为,当股票基金仓位达到88%这一水平时,基金可加仓的资金不多了,便会招致市场的担忧,并多次成为预示市场见顶的风向标。

2009年到2010年还有两次比较明显的例子是2009年11月24日和2010年的11月12日,都是有券商报告分析或统计股票型基金平均仓位88%了,然后股市大跌,这两次市场跌幅都很大,一次是上证指数大跌3.5%左右,另一次是暴跌5.16%。

而天相最新统计的2019年基金一季报数据(已公布四分之三),股票型基金的平均股票仓位从85.2%提升到88.6%,回到88%以上了。

第三个魔咒是大同煤业魔咒。

上周五(419)大同煤业涨停也引起了关注。煤炭是属于周期滞涨行业,周期轮动到煤炭部分说明了上证50的拉升已经到达末端,或意味着已经炒无可炒的阶段,这就是A股市场的“蓝灯笼”效应。

据统计,这个魔咒是这样的:

2014年10月13日,大同煤业涨停,沪指随后调整了10个交易日;

2014年12月4日,大同煤业盘中最高上涨9.89%,沪指在第3个交易日暴跌5.43%;

2015年1月5日,大同煤业涨停,随后沪指陷入了长达两个月的箱体震荡;

2015年5月27日,大同煤业收盘涨停,次日,沪指大跌6.50%;

2015年6月1日,大同煤业收盘涨停;次日,大同煤业最高上涨9.78%。同期,沪指在进行最后的冲顶后,随后开启连续暴跌;

2015年7月6日,大同煤业盘中最高上涨9.33%,自当日起沪指下跌602点;

2015年7月24日,大同煤业盘中涨停;沪指次日暴跌8.48%;

2015年8月14日,大同煤业盘中涨停;沪指在经历一个交易日的震荡后掉头向下,于8月18日开启了幅度高达1150点的暴跌;

2016年大同煤业的首个涨停出现在1月6日,时值熔断机制引发第三轮急跌之时,沪指次日开启五连阴,累计跌幅达12.26%;

2016年1月13日,大同煤业涨停,次日盘中又一次冲击涨停,沪指在此前调整8个交易日后再次下挫,触及最低点——2638.30点。

政策顶引发大跌?

近期,两场会议令市场对货币政策走向的分歧进一步加大,一场是4月12日召开的央行一季度货币政策例会,另一场是4月19日召开的定调下一步经济工作的政治局会议。

两场会议均传达出了对经济的看法趋于乐观、货币政策趋于收紧的政策意图,政策基调较前次发生明显转变。例如,412央行货币政策一季度例会重提“把好货币供给总闸门,不搞大水漫灌”,对逆周期调节的措辞也明显趋于缓和,指向逆周期调节的重要性有所降低;419的一季度政治局会议不再提“六稳”,重提“结构性去杠杆”。

两次会议表述出现明显变化,叠加上周3月经济数据向好、4月17日央行缩量续作MLF 略低于市场预期,市场焦点落在货币政策上——到底中国目前迎来“政策见顶”之时了吗?货币政策就快要转向了吗?

恒大首席经济学家、恒大研究院院长任泽平旗帜鲜明地站在“政策顶”已至的一边。任泽平认为,“六稳”自去年731政治局会议提出以来,连续三个季度被提及,419政治局会议不再提及,反映中央对短期形势的担心下降,419政治局会议提出“用供给侧改革的办法稳需求”,意味着不走大水漫灌的刺激老路,短期的逆周期调节政策边际上难以再加强。

2018年的1031三季度政治局会议首次强调“经济下行压力有所加大”,强调六个“稳”,没有再提“去杠杆”,表明宏观调控政策转向,由紧变松,随后一系列宽松积极的财政货币政策出台。是“政策底”。

419的一季度政治局会议认为一季度经济“总体平稳、好于预期,开局良好”,不再提“六稳”,重提“结构性去杠杆”(此前4月12日央行一季度例会重提“把好货币供给总闸门”),表明短期稳增长政策将逐步让位于长期的改革开放,货币政策从宽松期步入观察期。是“政策顶”。

国泰君安表示不同意,宏观团队花长春、张捷表示对于上述观点并不认同,直接隔空喊话表示,“收油并非刹车,7月之前,政策依然处于宽松期”,作出上述判断的原因主要是考虑到三个“不变”:

2018年四季度政治局会议确定的三大主线不变,即“振兴实体经济、提振资本市场信心、继续加强党的领导”;2018年二季度政治局会议确定的“稳增长”和“防风险”的主次定位不变,即“稳增长”在“防风险”之前;2018年中央经济工作会议确定的两大逆周期调节政策基调不变,即“积极的财政政策要加力提效,稳健的货币政策要松紧适度”。

在国君团队看来,货币信贷政策、房地产政策二季度难有较为明显的宽松,虽然总体上基调仍然处于宽松期,但宽松的二阶拐点显现;宽松将主要靠财政落实降税减费、消费等结构政策为主,既带有供给结构调整的意味,又有一定的需求提振作用。7月的二季度政治局会议将对宏观形势和政策基调重新评估。

中信证券明明研究团队也持类似观点。其提到,虽然政治局会议未提及“六稳”和“逆周期调节”,但这只是因为经济环境发生了改变,并不等于政策转向。从政策面来看,宽货币并未结束,组合的调整才是重点,稳住短期流动性的同时平滑信用增速存在必要,稳货币+宽财政+紧信用将成为下一步政策组合。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)