牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

投资千万条,便宜第一条——兼论当前中国市场的机会与风险!(海通宏观每周交流与思考第309期,姜超等)

姜超宏观债券研究

姜超

投资千万条,便宜第一条

——兼论当前中国市场的机会与风险!

(海通宏观每周交流与思考第309期,姜超等)

摘 要

一、股市大幅上涨,到底赚谁的钱?

进入2019年以来,中国股市大幅上涨,截止目前A股主要指数的涨幅均超过20%,而且从主板到创业板市场都有明显上涨,出现了难得的普涨行情,从全球来看A股也是在大幅领涨,一扫去年大幅下跌的阴霾。

但是对于本轮股市上涨,市场依然存在着很多疑虑,主要在于两个方面:

一是本轮股市涨的太快。不到3个月就涨了20%多,上涨的斜率容易让人联想起2015年的杠杆牛;目前融资融券每天交易金额已经超过了1000亿,超过18年的3倍水平,占沪深两市成交额的比例已经达到10%,达到17年时的峰值水平。

二是本轮股市上涨缺乏经济基本面的足够支撑,让人担心出现泡沫牛。比如说猪被饿死的雏鹰农牧,18年亏损金额高达30亿,今年以来涨幅高达85%。亏损7个亿的领益智造,今年以来涨幅高达145%。而通达信软件中的ST板块指数在19年2月1日见底以来的涨幅高达30%,垃圾股的大涨也让人担心有大量散户入场,从而重演过去暴涨暴跌的魔咒。

如何理解这一轮股市的上涨,到底是泡沫化的水牛行情、还是可持续的长牛?我们首先要理解在投资里面我们到底是在赚谁的钱。

二、赚钱两条路,生产与交易。

二、赚钱两条路,生产与交易。在投资领域,我自己最推崇的是桥水基金的达里奥,原因在于他的基金业绩太好了,无论是08年的美国次贷危机、11年欧债危机都是大赚特赚,18年全球哀鸿遍野,而达里奥的基金又赚了15%。而且达里奥并不是大空头,闲着没事就每天做空,而是定位自己是“全天候投资基金”,也就是无论经济好与不好都能赚钱,并且他也做到了这一点。

而达里奥的思想其实极其通俗易懂,在互联网上就可以免费看到。其实大家一定要明白,真正值钱的思想其实都是免费的,因为这些有思想的大佬早就财务自由了,根本就不屑于靠兜售知识来赚钱,反过来说那些需要花钱买来的知识十有八九都是交了智商税。

在达里奥眼中,一切的经济活动都是由交易构成的。我们去买房、买车其实都是在做交易,而在交易的背后有两种模式:第一种是通过努力工作、用工资来交换商品,第二种是通过债务、用贷款和信用卡来交换商品。

这个简单的思想背后,告诉我们经济发展有两种模式:第一种是靠生产性活动、从长期看这是经济增长的真正来源;第二种是靠举债、从长期看这只会导致经济的波动。

这其实也告诉我们有两种财富的创造模式:第一种是来自于生产,无论是我们自己或者别人的工作,以及企业的有效经营,乃至于国家的经济发展,都可以创造财富;第二种来源于交易,由于债务周期会导致经济的波动,我们也可以通过交易波动、低买高卖来创造财富。通俗的说,第一种是赚生产的钱,第二种是赚别人的钱。

下面,我们就来看一下大家通常的几种投资方式,包括存款、银行理财、债券、信托、P2P、股票和房地产,到底都是在赚谁的钱。

三、债市收益稳定,来自经济生产。

在中国老百姓的各种投资方式中,最令人放心的还是存款和银行理财,而这两者其实都是类债券的投资,但所有的债券类投资,本质上都是在赚经济生产的钱。

比如说我们存钱到银行,银行会根据不同期限来支付利息,目前1年期存款的基准利率是1.5%,上浮30%的话实际在2%左右。而银行付给我们的利息并不是从天上掉下来的,最终来源于银行发放的贷款。18年末银行的贷款平均利率大约是5.6%,而中国银行贷款的对象主要是企业部门。因此,我们得到的存款利息,最终来源于企业的生产经营活动。

银行理财会提供比存款更高的收益率,目前全市场3个月银行理财的平均收益率大约在4.3%。而银行理财的投资对象主要包括债券、信托、票据等、也有部分会投资在股票。其中债券包括国债和企业债,而信托和票据其实就是企业的贷款。因此,银行理财的收益,主要来自于国家的经济发展和企业的生产经营。

而如果直接去购买债券,代表性的中证综合债券总指数在02年诞生以来累计上涨了83%,折合年化收益率大约在3.8%。这一回报率高于存款利率,但略低于银行理财利率。原因在于前者包括了很大一部分国债,而银行理财主要投资于企业债,但国债利率远低于企业债。如果只是买企业债的话,代表性的中债信用债指数在过去11年的年化回报率大约是5.4%,这已经接近银行的贷款利率水平。

因此,从长期来看买债券的回报率远高于银行存款,而接近甚至超过了银行理财,而债券的收益也来自于企业和政府。

此外,还有一部分人会投资在信托、P2P、互联网理财等等,这些投资背后的最终资产大多也是企业和地方政府的债务,只不过有很多是银行不方便放贷的高风险业务,因此虽然看似收益率很高,通常高达10%甚至以上,但是风险也大,去年中国就出现了大量的P2P爆雷潮。

综合来看,如果长期投资在债券类的产品,其实是在分享国家经济发展和企业经营的红利,两者一损俱损、一荣俱荣。

四、房市黄金十年,经济交易双赢。

过去10年,在中国最为成功的投资方式莫过于房地产。从07年末到18年末,统计局的全国商品房销售均价涨幅为150%,年均上涨9%;中原地产的四大一线城市房价涨幅为260%,年均上涨12%。所有的房价指数涨幅均远超存款、理财和债券类产品的平均回报。

那么问题来了,过去大家买房都赚钱了,到底是在赚谁的钱呢?

那么问题来了,过去大家买房都赚钱了,到底是在赚谁的钱呢?如果把房价分解为两部分,一部分是租金,另一部分是房价和租金的比值。那么租金的部分其实代表了经济生产的钱,而房价租金比的变化代表了交易的钱。

首先,租金是房价的根基,而租金的高低与当地经济发展密切相关。

过去10年虽然中国房地产是大牛市,但是投资在不同区域的结果是千差万别。比如说投资在主要的一二线城市,房价年均涨幅大都在10%以上。原因在于过去10年中国处于城市化的进程,人口持续流向一二线城市,推动一二线城市的经济发展、租金价格上涨。

但如果投资在某些人口流出的城市,其实房价涨幅并不高。比如在黑龙江的鸡西市,10年的户籍人口还有190万,到17年下降至175万,同期鸡西的商品房销售均价只是从3300元/平米涨到3660元/平米,年均涨幅只有1.5%,甚至没有跑赢同期的银行存款利率。而鸡西市只是那些人口流出的城市的一个缩影。

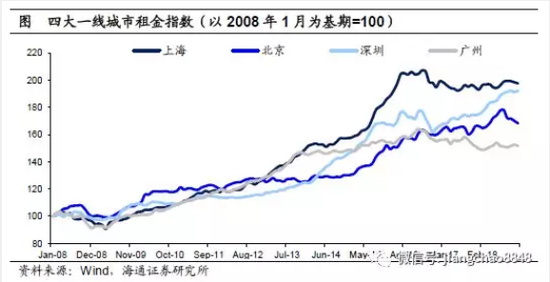

其次,房价租金比在过去10年持续上升,大家也赚了交易的钱。

以四大一线城市为例,虽然从07年到18年,房租价格也涨了80%,但其实折算成年化涨幅只有5.5%,远低于同期12%的房价涨幅,因此其余一半房价上涨其实来自于房价租金比的上升,这其实就是赚了交易的钱。

既然是赚了交易的钱,那么就应该是有人赚钱,有人亏钱,但是过去10年大家买房基本都赚了钱,那么到底是谁在亏钱呢?

其实答案很简单,肯定是赚了交易对手的钱。只不过这个交易对手既可能是过去的对手,也可能是未来的对手,既可能是别人、也可能是自己。

第一种是赚了过去的交易对手的钱。比如在05、06年买开发商的房子,相当于开发商把未来房价的上涨让渡给了你,所以聪明的开发商像李嘉诚之类,就懂得捂盘不卖。

第二种是赚了未来的交易对手的钱。比如日本从1990年到2013年的全国房价跌幅高达80%,如果有人在日本90年的景气高点把房子卖了,那么后面每一个买下这个房子的人就是承担损失的人。如果在90年的高点没有卖房子,就是自己做了接盘侠。

因此,中国过去10年的房地产大牛市,在于大家既赚了经济发展的钱,又赚了交易的钱。但是现在中国经济在减速、工作年龄人口数量也开始下降,再加上房价租金比处于历史高位,这意味着未来想靠房子赚钱已经不太容易了。

五、股市赔钱千万条,买的太贵第一条。

与房子一样,要想在股市里面赚钱,同样只有两个来源,一个来自于企业经营,另一个来自于交易对手。

我们发现,通常在中国股市里面赔钱,买的太贵其实是最主要的原因。

比如说上证指数在07年高点以来下跌了50%,但其实同期上市公司的盈利增长了180%,说明同期中国上市公司的经营在大幅改善。但就是因为07年买的太贵,当时上证指数的市盈率高达55倍,而到现在跌到只有13倍,因为估值跌掉了80%,所以使得股市依旧大幅下跌。

再比如说创业板综合指数在15年最高达到4400点,当时的市盈率超过100倍,而目前的市盈率只有53倍,所以哪怕今年以来创业板涨幅超过30%,但现在的创业板综合指数也不到2000点,比顶峰时期降幅超过50%。

还有著名的乐视网公司,在15年的股价最高达到179元,而当时的每股盈利只有0.4元,相当于400多倍的市盈率,也就是如果它的业绩没有增长,需要400多年的经营才能让投资回本。而事后来看,乐视网的业绩非但没有增长,反而出现了持续巨额的亏损,目前的股价距离最高点已经跌去了90%。

因此,大家不要看目前的垃圾股涨的欢乐,比如ST板块,但这里面全部都是亏损的股票,说明这个板块根本没有业绩支撑,反过来看相当于市盈率是无穷大,没有估值而完全是靠着市场交易在驱动着上涨。哪怕今年2月以来的ST板块指数上涨了30%,但相比15年的高点依旧下跌了60%,因此想要在这里面赚钱,就要做好当韭菜的觉悟。

我们统计今年以来A股涨幅的前30名,这些公司的涨幅都超过100%,我们发现其中PE为负或者PE超过100倍的公司有17家,占比57%;PE介于50倍和100倍之间的有10家,占比33%;而PE低于50倍的公司只有3家,占比仅为10%。

这说明很多散户冲着牛市进来,但买的却都是价格高高在上甚至没有估值的股票,大家已经全然忘记了乐视网当年的教训,从长期来看这其实是非常危险的投资行为。

六、便宜才有好货,A股慢牛重启。

反过来说,如果买便宜的东西,其实亏钱的概率就会小很多,甚至大概率是赚钱的。

比如说,大家印象当中跑的最慢的银行股,其实长期持有下来的回报率并不算差。

例如最晚上市的农业银行,其上市时的市盈率只有9倍,因为初始估值比较便宜,所以持有农行到现在的价格涨幅大约是40%,对应每年4%左右的股价涨幅,再加上4%左右的股息率,持有农行的年化收益率接近8%。

如果在农行上市的同一天购买了建设银行,建行当时的市盈率是8倍左右,再加上建行的盈利增长好于农行,那么持有到现在的涨幅大约是50%,对应每年5%的股价涨幅,再加上4%左右的股息率,持有建行的年化收益率接近9%。

而在11年到14年之间,中国的几大银行股都交易在7倍甚至以下的市盈率,在当时购买银行股到现在的年化回报率应该都在10%以上,不逊色于同期的房价涨幅。

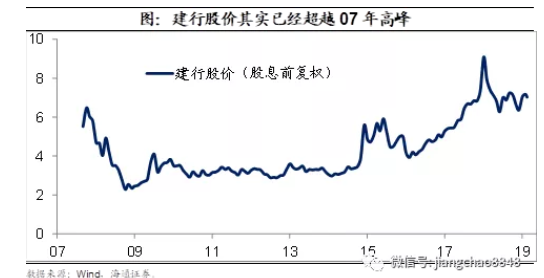

而即便运气非常不好,不小心在07年牛市的顶峰买了银行股,比如说建设银行,当时的建行股价最高达到11.58元,而现在的最新价只有7.03元,持有11年下来股价亏损了40%,相当于每年亏损4%,但考虑到每年超过4%的股息率,综合考虑下来其实并没有赔钱,建行的股息复权后的股价早已创出了历史新高。

茅台为什么赚钱?估值稳定,业绩长期高增长!

茅台为什么赚钱?估值稳定,业绩长期高增长!再比如说A股的股王贵州茅台,自从2001年上市以来,其股价涨幅超过100倍,年化涨幅约为34%。相比于目前表现火爆的垃圾股,茅台的估值并不贵,在2001年时大约是30倍的市盈率,目前也依然保持在30倍左右。但是同期茅台的利润增长超过100倍,年化利润增速超过30%,这其实就是茅台股价不断创新高的奥秘,估值稳定,大家长期赚上市公司业绩的钱。

过去股票“严进宽出”,买的贵所以赔钱!

因此,我们回头再来看一下A股市场,为什么过去10年大家没有赚钱,其实并不是中国经济没有增长、上市公司业绩不给力,其实就是因为07年的A股卖的太贵了,所以哪怕之后上市公司的业绩增长了近2倍,每年增长11%,但都拿去还了高估值的债,相当于钱都被07年的人赚走了。

回顾中国股市,过去由于制度设计的原因,导致了股票的供应“严进宽出”,供给过少导致了A股的初始估值偏贵,而难以退市导致市场始终热衷于题材炒作,而高估值的痼疾是A股过去回报低迷的根本原因。

未来股票“宽进严出”,抑制泡沫投机!

但是经过多年的努力消化之后,目前A股市场的整体来看非常便宜,这其实孕育着巨大的投资机会。虽然近期各种垃圾股确实上蹿下跳惹人注目,但是毕竟瑕不掩瑜,因为目前A股市场整体来看并不贵,比如说上证指数的市盈率是13倍,而沪深300指数的市盈率是12倍,不仅位于历史低位,也低于欧美等主要发达市场。

尤其是我们的制度设计在发生改变,股票供应正在转向“宽进严出”,尤其是科学创新板块的推出,尤其是引进注册制,真正放开股票的供应,同时加快垃圾股票的退市,这其实会从根本上抑制投机炒作,抑制垃圾股的估值上升。

便宜才有好货,A股慢牛重启!

为什么美国股市在过去40年的涨幅高达25倍,年均涨幅达到8.3%,其实其中来自于企业利润增长的贡献大约是每年6%,和美国的GDP名义增速大致相当,而其余2%是来自于估值的提升,因为美国股市的市盈率从79年的8倍回升到了当前的20倍。再考虑股息率之后,美国股市过去40年的年化回报率就达到了10%左右。稳中有升的估值再加上持续增长的经济,这两者共同奠定了美股40年的大牛市。

而我们再来看目前的A股市场,我们上市公司的业绩增长在过去并不低,和GDP名义增速大致相当。如果我们同意中国经济未来只是减速而不会失速,在减税降费等各项政策的推动下,消费增速有望保持稳定增长,并带动未来10年中国GDP增速中枢保持在4-5%左右低位水平,再加上2-3%的物价增长,相当于每年7%左右的GDP名义增速,那么未来企业盈利增速也有望保持在7%左右。

如果我们投资在目前12、13倍市盈率的A股市场,选择那些低估值的蓝筹股,如果我们假设未来这个便宜的估值不再下跌,如果企业盈利每年增长7%,那么就相当于股价每年上涨7%,如果再考虑上证指数的股息率在2%左右,其实就相当于每年9%左右的回报率,这其实就接近美股过去40年的平均水平,已经非常可观了!

因此,我们认为对于当前股市中缺乏估值支撑的投机炒作需要谨慎,但A股市场整体而言依然极其便宜,未来只要我们坚持不走大水漫灌老路,而通过减税降费等各项改革政策提升增长潜力,那么A股将有望迎来靠盈利支撑的慢牛行情。

一、经济:工业短期改善

1)工业短期改善。3月上半月6大集团发电耗煤增速同比增长7.5%,增速比前两个月的-10.2%有明显回升,意味着3月工业生产或有所改善。

2)需求依旧偏弱。3月上半月4大一线城市地产销量同比增长37.5%,12个二线城市地产销售同比增长16.6%,而18个三四线城市地产销售同比下降18.2%,占全国销售70%的三四线城市地产销售依旧偏弱。3月第一周乘联会乘用车零售、批发同比增速分别为-25%和-32%,起步依旧偏弱。

3)库存高位下降。上周全国主要城市钢材库存下降至1782万吨,螺纹钢库存下降至973万吨,连续两周下降。而6大集团煤炭库存也从之前1700万吨的高位降至1600万吨左右,但秦皇岛煤炭库存则从春节期间510万吨的低位升至570万吨。

二、物价:通胀预期回升

1)食品价格回升。上周菜价小涨,猪价大涨,禽蛋和水产品价格回落,食品价格环比上涨0.3%。

2)3月CPI或回升。3月以来蔬菜价格季节性回落,而猪价则有明显回升,考虑到去年同期的CPI环比大幅下降,我们预计3月份CPI或回升至2.3%。

3)3月PPI或回升。3月以来国内油价上调,钢价小幅回升,煤价先升后降,生产资料价格整体上涨,截止目前3月港口期货生资价格环比上涨0.7%,预测3月PPI环比上涨0.4%,3月PPI回升至0.7%。

4)通胀预期回升。2月CPI降至1.5%的低位,PPI降至0.1%,引发了对通缩风险的担忧。但3月以来猪价底部回升,而且油价、钢价等生产资料价格也有明显上涨,或推动3月份CPI和PPI均出现不小的反弹,短期通胀预期明显回升。

三、流动性:降准空间有限

1)货币利率回升。上周货币利率大幅回升,其中R007均值上行18bp至2.57%,R001均值上行24bp至2.36%。DR007上行16bp至2.54%,DR001上行23bp至2.3%。

2)央行小幅投放。上周央行重启逆回购,但仅投放200亿。

3)汇率小幅回升。上周美元指数回落,人民币兑美元小幅回升,在岸与离岸人民币分别回升至6.71、6.72。

4)降准空间有限。总理要求适时运用存款准备金率、利率等数量和价格手段,引导金融机构扩大信贷投放,降低贷款成本。上周央行行长易纲表示,中国目前的总准备金率为12%左右,与美欧等发达国家差不多,这意味着虽然目前准备金率仍有一定下调的空间,但这个空间比起前几年已经小了很多。

四、政策:“大水漫灌”不可取,减税降费2万亿

1)不会让经济运行滑出合理区间。总理表示,中国经济确实遇到了新的下行压力。中国适度调低增速预期目标,用的是区间调控的方式。既和去年经济增速相衔接,也表明我们不会让经济运行滑出合理的区间。可以说给市场发出的是稳定的信号。总理同时提出,减税降费和简政、公平监管,是我们应对经济下行压力、激发市场活力的两个重要的关键举措。

2)“大水漫灌”不可取。总理表示,面对新的下行压力,要有有力举措。一种办法是搞量化宽松,超发货币、大规模提高赤字率,所谓“大水漫灌”,萝卜快了不洗泥,一时可能有效,但会带来后遗症,所以不可取。今年不确定的因素不少,我们留有了政策空间。比如我们今年提高赤字率0.2个百分点,而且我们还可以运用像存款准备金率、利率等数量型或价格型工具,这不是放松银根,而是让实体经济更有效地得到支持。

3)年内减税降费近2万亿。总理表示,我们还是要政过有痕,继续推进减税降费、简政,培育新动能、放宽市场准入,营造公平竞争环境等一系列的措施,为市场松绑,为企业腾位,为百姓解忧。今年下决心要进行更大规模的减税降费,减税降费红利近两万亿元。这可以说是应对当前经济下行压力的一个十分重要的关键性举措。此外,4月1日就要减增值税,5月1日就要降社保费率,全面推开。对基本养老保险单位缴费率,我们还明确,可以从原规定的20%降到16%。

五、海外:特朗普否决国会决议,英议会下院支持延期脱欧

1)特朗普否决国会决议。上周四,美国国会通过一项决议,叫停特朗普此前为调拨资金修建边境墙而宣布的美国南部边境进入“国家紧急状态”,上周五特朗普签署否决令,否决了该项决议,随后美国国会众议院议长、民主党人佩洛西表示,为推翻特朗普的否决令,众议院将于3月26日举行投票。

2)美国2月CPI略低于预期和前值。上周二,美国公布2月CPI同比增长1.5%,略低于预期和前值1.6%,为16年9月以来最小涨幅,环比增长0.2%,是四个月以来首次上涨。2月美国核心CPI同比增长2.1%,亦不及预期和前值2.2%。

3)英议会下院投票支持延期脱欧。上周四,英国议会下院投票结果通过一项政府动议,该动议要求,如果议会在3月20日前通过脱欧协议,英国政府将与欧盟协商寻求将脱欧最终期限由3月29日推迟至6月30日,否则英国仍将寻求推迟脱欧,但最终期限取决于欧盟。上周二,英国议会曾大比例否决了首相同欧盟新达成的脱欧协议,上周三,议会投票反对英国在任何情况下无协议脱欧。

4)日央行维持政策利率不变。上周五,日央行宣布继续维持政策利率-0.1%不变,维持10年期国债收益率目标在零附近,维持灵活购债承诺不变。日央行行长黑田东彦在新闻发布会上表示,全球经济放缓影响日本出口和生产,但日本国内经济仍能维持温和扩张,2%的通胀目标没有改变,实现需要时间,将更长时间观察薪资变动情况。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:王涵

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)