【投资维权315线索征集】你投诉,我报道!在这里,我们为股票、基金投资者提供一个因违法违规行为遭受损失的曝光平台。新浪财经爆料线索征集启动,当您的权益受到侵害欢迎向【黑猫投诉平台】投诉,受损股民可至【新浪股民维权平台】维权。

来源: 长江宏观固收 赵伟团队

报告摘要

中国当前所处的转型阶段,与1970年代末的日本、1990年代初的韩国高度相似。回顾日、韩转型期间资本市场表现,或对我国未来投资具有重要指示作用。

日本和韩国具备相似的转型起点,政策引导产业结构升级、顺利实现增速换挡

日、韩作为典型的追赶型经济体,增长路径以及转型起点均具有一定的相似性。日、韩快速追赶阶段,经济增长呈现出口与投资驱动、重化工业主导特征。1970年前后,日本资源约束日益显现、人口红利逐渐消失,叠加外部尼克松冲击和石油危机冲击下,经济面临转型压力。1990年代初韩国转型前也面临相似困境。

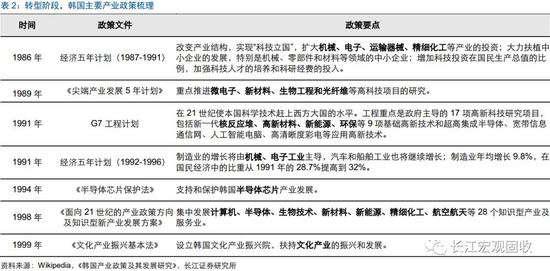

转型阶段,日、韩经济增长方式转向技术与创新驱动,产业结构趋于优化。日、韩转型阶段,政府通过产业、财税、金融、人才等政策,大力支持战略性新兴产业发展。日本转型期间,大力扶持计算机、精密机械、航空等知识密集型产业;韩国转型期间,重点发展电子、精细化工、生物技术等战略性新兴产业。

转型期间,日、韩股市走势截然不同,但并非如部分观点认为的“转型无牛市”

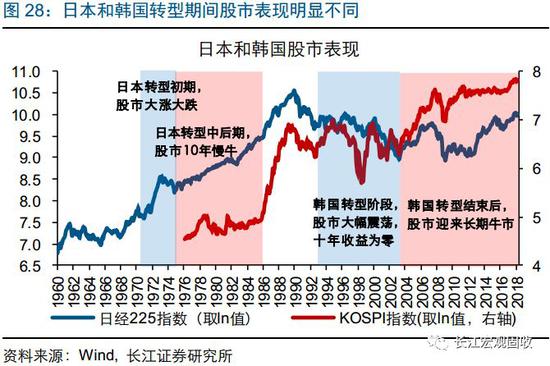

日本转型中后期,股市“十年慢牛”;韩国转型期间,十年几乎零收益,转型成功后迎来长牛。1971-1974年日本转型初期,股市先涨后跌、整体震荡;1975-1984年转型中后期,股市单边上涨,年均复合涨幅12%。1993-2003年韩国转型期间股市大幅震荡,总体收益率几乎为零,转型成功后迎来长期牛市。

日、韩股市表现迥异,与转型期宏观环境和政策选择有关。日本转型中后期,政策不再盲目刺激,叠加内外环境相对稳定,使得产业升级对经济和预期的支持,向股市传导得较为顺畅。韩国转型前期,过度加杠杆刺激经济;转型后期,先后经历外部金融危机冲击、内部改革去杠杆,阶段性压制经济和风险偏好。

牛市与否无碍转型“结构牛”:战略性新兴产业及消费升级板块,长期跑赢市场

日、韩转型期间,政策重点支持、竞争力提升的战略性新兴产业,存在长期超额收益。转型期间,市场表现在一定程度上反映产业结构的调整方向。日本转型中后期,信息与通信、精密仪器指数领涨市场。韩国转型期间,电子设备、化学品领涨,电子的中上游金属制品板块也存超额收益,转型成功后表现仍好。

电器及医药消费升级板块长期跑赢市场;传统运输服务及银行金融板块,转型阶段表现较为平淡。转型阶段,日本电器和医药、韩国医疗板块,均显著跑赢市场,并在转型成功后仍有不俗表现。韩国食品饮料消费板块转型期间也存在超额收益。此外,银行金融服务、海运等传统运输服务,转型期间表现较差。

风险提示:

1. 宏观经济或监管政策出现大幅调整;

2. 海外经济政策层面出现黑天鹅事件。

报告正文

中国当前所处的经济转型阶段,与1970年代末的日本、1990年代初的韩国 高度相似。回顾日、韩转型期间资本市场表现,对我国未来一段时间的投资,具有重要的指示意义。

上世纪末,日韩先后转型,增速换挡、结构优化

传统增长模式面临枯竭,日、韩先后开启经济转型

日、韩快速追赶阶段,重化工业主导经济增长

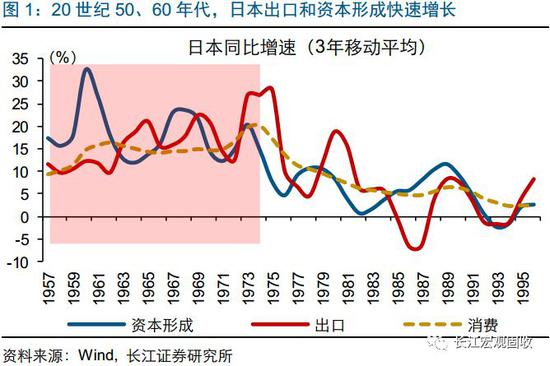

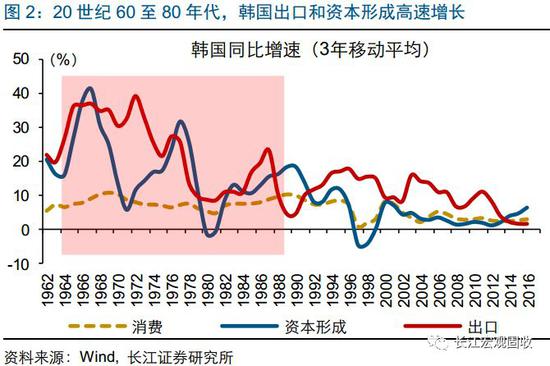

日本和韩国经济的高速增长,高度依赖于出口扩大和国内投资扩张。1950年代日本政府正式确立“贸易立国”的外向型经济战略,并出台一系列产业合理化政策,以提高工业生产效率、发展有国际竞争力的主导产业。为促进工业效率的提升,政府大力鼓励企业进行设备更新和投资,带动国内投资的快速扩张。韩国起飞阶段也有类似的政策出台。1962年,韩国政府公布第一个五年经济计划,正式提出“经济增长第一”、“工业立国”、“贸易立国”,明确出口主导型发展战略。

以重化工业为主导的快速工业化,是日、韩经济一度保持高速增长的重要方式。日本和韩国的产业政策和配套措施,对产业结构的变化起到重要作用。1950年代到1970年代初期,日本促进钢铁、电力、造船基础部门生产效率提升的同时,大力发展生产附加值较高的汽车、合成纤维、石油冶炼、石油化学和纸浆等重化工业,制造业以年均近15%的速度扩张。1960年代,韩国以轻工业等劳动驱动型产业为主导产业;追赶阶段中后期,经济转向资本驱动型,1970年代以钢铁、石化等重化工业为主,1980年代以造船、汽车等机械类重工业为主。

内外因影响下,追赶进入尾端,经济亟待转型

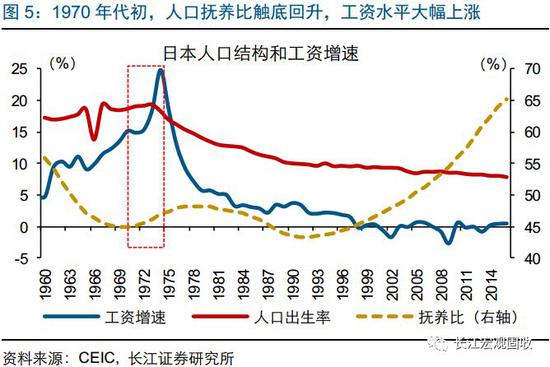

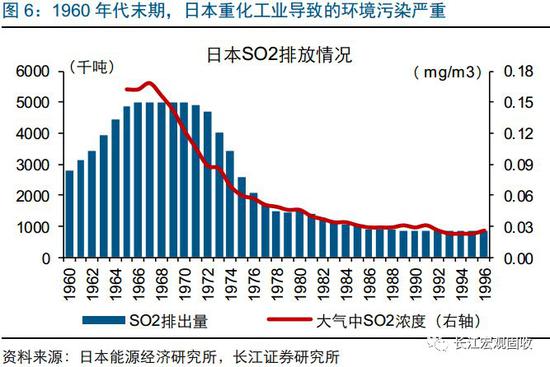

内外因影响下,追赶进入尾端,经济亟待转型1970年代初期,日本人口红利逐渐消失、环境约束逐渐显现,高耗能重化工业主导的传统增长模式难以为继;第一次石油危机的爆发,进一步推动日本产业结构转型升级。1970年代初,日本人口抚养比见底回升,生育率从1973年的阶段性高点2.17%持续回落,传统人口红利优势逐渐消失,劳动力供不应求情况开始显现,制造业成本端压力持续累积。这一时期,日本重化工业粗放式扩张导致的环境危害加剧,空气污染、水污染影响日本居民健康、并在日本国内引发巨大关注 。人口红利的消失、环境资源约束逐渐显现,提升日本谋求转型升级迫切性。1970年代石油危机带来的原油价格显著上涨,对能源依赖度极高的日本重化工业造成冲击,进一步推动日本产业结构转型升级。

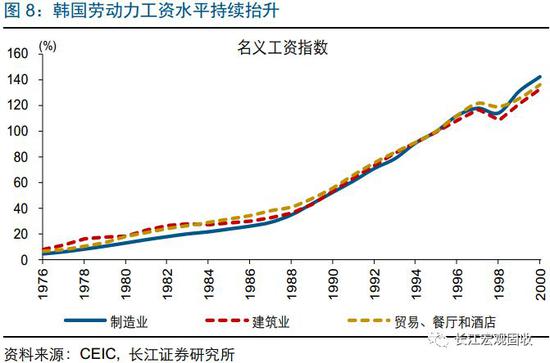

1990年代初期,韩国也面临人口结构变化、劳动力成本上升等传统要素红利减弱的困境,进而开启经济转型之路。1960年代至1980年代末期的追赶阶段,韩国15-64岁劳动人口占比从55%以下提升至70%左右,为韩国劳动密集型产业的快速发展提供了充足的低成本劳动力资源,人口红利优势显著。追赶阶段,韩国劳动力工资水平持续抬升,由于劳动力供给相对充分,成本端压力并未充分显现,对韩国制造业竞争优势的影响相对有限。1990年代初期,韩国劳动力人口占比增长趋缓,基本保持在70%的水平,劳动力工资加速上涨、侵蚀企业利润,人口红利逐渐消失,制造业竞争优势趋弱。

转型阶段,日本和韩国传统重化工业持续收缩、工业化率趋于下滑,经济增速从前期追赶阶段的高增长区间向中低增长区间自然回落。追赶阶段,日本和韩国以重工业为抓手快速工业化,实现经济高速增长。转型阶段,日本和韩国重工业持续收缩、拖累工业化率回落,经济增速也从高速增长转向中低速增长。例如,1970年初至1980年代末,日本工业化率从40%以上持续回落,经济增长中枢从此前的10%左右回落至4%左右。

转型阶段,增长转向创新驱动,产业结构向高端迈进

转型阶段,增长转向创新驱动,产业结构向高端迈进从引进技术到自主创新,经济增长转向创新驱动

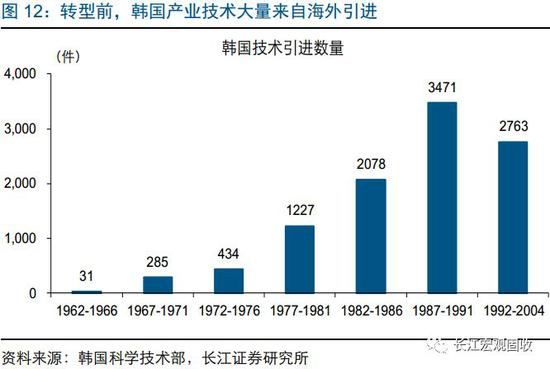

引进、吸收海外先进技术,是日、韩追赶阶段技术进步、产业结构升级的重要动力。二战结束后,日本为了迅速提升技术水平,制定“吸收性”技术发展战略,大力引进国外先进技术,用较低的成本实现技术追赶 。1950-1975年,日本共引进25777 项外国技术,几乎掌握了全世界半个世纪以来发明的全部技术。更为重要的是,日本引进海外技术后,极为重视对技术的吸收、消化,并在此基础上进一步创新。追赶阶段,韩国引入的海外技术数量也快速增长,主要是来自美国和日本等产业转出国,并主要集中在机械(27.8%)、电子电气(20.5%)、石油化工(16.3%)等板块领域。

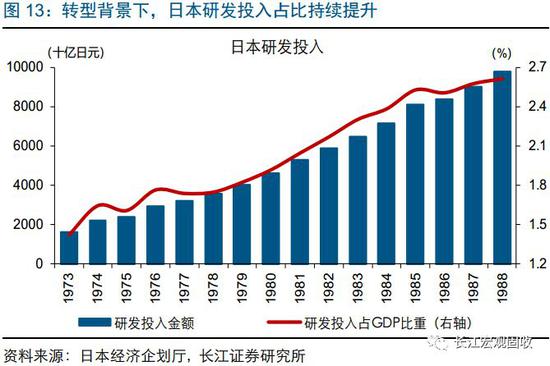

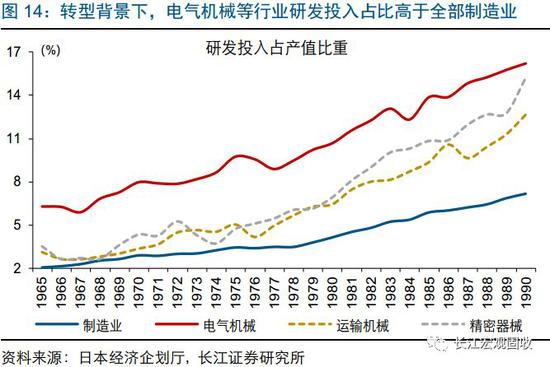

转型期间,日本继续引进海外技术的同时,加大国内研发投入,支持引导电气机械等技术密集型产业加快培育。转型以来,日本研发投入占GDP比重持续抬升,自1970年的1.3%持续提升至1988年的2.6%;其中,电气机械、精密器械等技术密集型产业研发投入占比明显高于全部制造业水平,为日本技术密集型产业的快速扩张积累了较为丰富的技术优势,进一步带动主导产业由资本密集型向技术密集型升级。研发投入持续提升背景下,电气机械等部分行业继续加快引入外部先进技术,实现新兴领域赶超式发展。

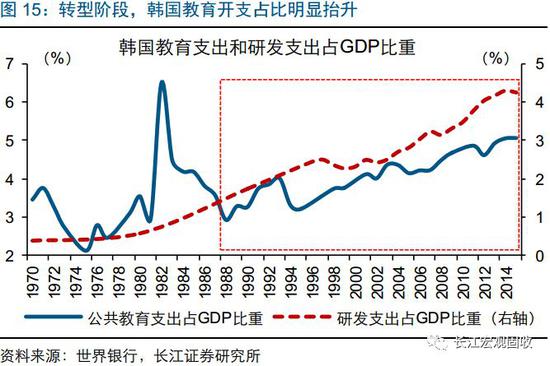

转型阶段,韩国政府加大教育投入、重视人才培育、加强科研投入,自主创新增长能力得到明显提升,以电气工程为代表的部分产业全球竞争力逐步强化。转型期间,韩国加大教育投入和实施人才战略,为韩国经济转型储备高技术人力资本。与此同时,韩国还大力加强科技研发投入,研发经费占GDP比重也显著提升,研究院所和科研人员也保持高速增长。伴随教育和科研投入增长,韩国自主创新增长能力明显提升,申请PCT专利数量大幅提升,创新驱动增长模式逐渐显现。分行业看,韩国电气工程专利申请数量持续增长、占比最高,较强的技术研发能力支持电气工程产业保持较高的全球竞争力。

政策引导叠加技术进步,产业结构加速转型升级

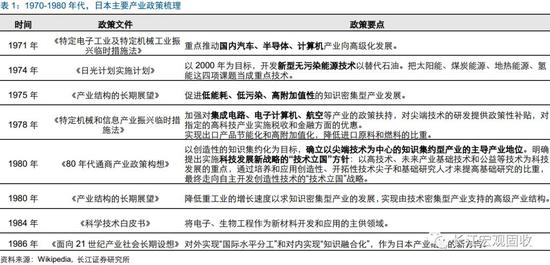

政策引导叠加技术进步,产业结构加速转型升级转型阶段,日本产业向知识密集型产业倾斜,重点支持精密仪器、电子等“尖端技术”加速发展,成为支持经济增长的主导产业。1971年起,日本产业政策及时调整,将主导产业由高能耗、高污染的重、化工业,转向以尖端技术为中心的知识集约型产业,以提升日本产业的国际竞争力、降低对进口能源的依赖程度。具体来看,日本1971年提出推动半导体、计算机的振兴计划,1975年在《产业结构的长期展望》中正式提出促进低能耗、高附加值性的知识密集型产业发展,1978年进一步加强对集成电路、计算机、航空等“尖端技术”的扶持力度,此后进一步确定“技术立国”方针。政策有序引导下,日本转型阶段,电气机械等技术密集型产业逐渐成为支持经济增长的主导产业。

韩国转型期间,主导产业顺利升级为电子设备制造等高端制造行业,并对经济增长形成较强支持。转型期间,韩国支持科技发展的政策密集出台,重点支持计算机、半导体、生物技术等技术和知识密集型的战略性新兴产业发展。1999年,韩国发布《长期科技发展规划——2025年构想》,提出以“科技导向”引领国家经济、产业发展模式,更加重视科学技术进步对产业转型的支持作用。政策引导下,转型阶段,韩国主导产业顺利升级为电子设备制造等高端制造行业,并对经济增长形成较强支持。其中,半导体、数据处理设备、消费电子等韩国重点引导和培育的产业,在全球市场均具较显著领先优势。

转型期间,日、韩出现阶段性牛市,逻辑不同

转型期间,日、韩出现阶段性牛市,逻辑不同转型期间,日、韩股市走势截然不同:日本转型中后期,股市“十年慢牛”;韩国转型期间,十年几乎零收益,转型成功后迎来长牛。日、韩股市表现迥异,与转型阶段的宏观经济环境和政策选择有关。

转型期间,日本股市十年慢牛,韩国股市大幅震荡

日本转型初期股市震荡,中后期迎来十年长牛

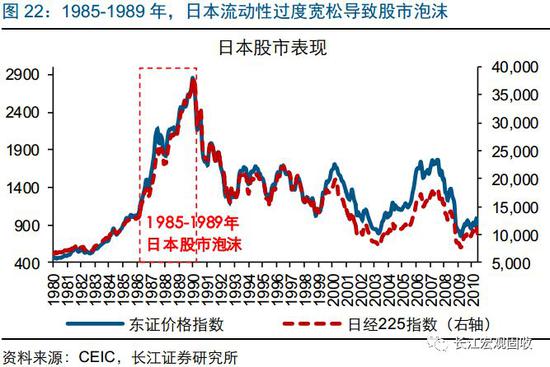

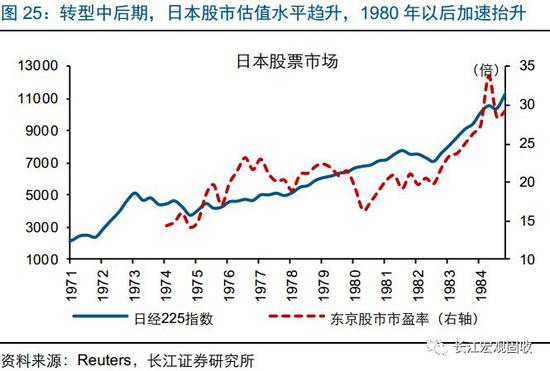

日本转型初期,股市先涨后跌、整体震荡;转型中后期,股市出现10年慢牛行情。综合考虑经济增长情况、产业结构变化及政策应对 等方面,1971年可以看作日本转型的起点。1971-1974年间,日本转型初期股市波动较大:1971年日经225指数上涨37%,1972年大涨92%,而1973年和1974年分别下跌17%和11%。1975-1984年间,日本迎来长达十年单边上涨的牛市行情:1975-1982年间,日经225指数年均复合增速10%;1983-1984年年均复合增速20%。1985-1989年间,日本货币政策过度宽松导致资产泡沫,日经225指数以28%的复合增速上涨,1990年股市泡沫破灭后长期低迷。

日本转型中后期,盈利改善是股市慢牛的基础,估值抬升是主要推力;1980年代,低利率环境对估值的抬升起到一定作用。1971-1974年,日本转型前期经济增长大幅波动,股市与经济走势表现较为一致、波动较大。1975-1984年转型中后期,日本经济增速顺利换挡、实现中高速稳步增长,盈利维持较快增长,是日本十年慢牛的重要基础。即使在第二次石油危机期间,日本股市也并未受到明显影响。从估值视角来看,转型中后期,市盈率趋势性抬升,是股市慢牛的重要推力。市盈率的抬升,与经济预期好转、低利率环境均有一定关系,而低利率环境对估值抬升的帮助在1980年代表现得较为显著。

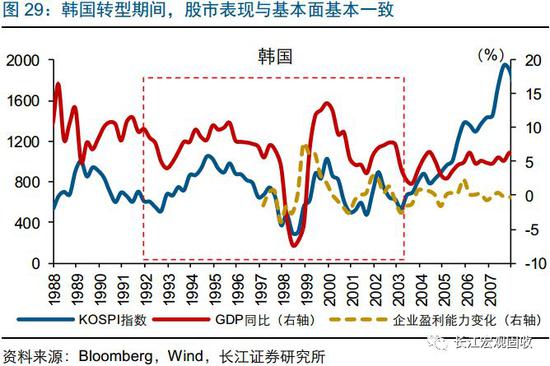

韩国转型期间股市大幅震荡,转型成功后迎来长牛

韩国转型期间股市大幅震荡,转型成功后迎来长牛与日本不同,韩国转型期间,股市大幅震荡、十年收益基本为零;转型成功后,韩国股市迎来长期牛市。1990年代初,韩国经济面临转型压力;综合考虑经济增长情况、产业结构、政策应对等 ,1993年可以看作韩国经济正式转型的起点。然而,与日本转型期间 “震荡后慢牛”的股市表现不同,韩国转型期间股市持续大幅震荡,最长的阶段性牛市也仅维持2年左右,十年间收益基本为零。2003年韩国转型成功,经济增速顺利换挡、电子等新兴产业国际竞争力明显提升,股市也迎来趋势性牛市。

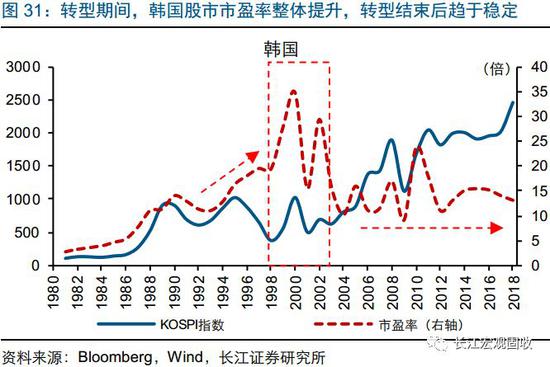

韩国转型期间,股市表现与基本面基本一致,主要由盈利驱动;低利率环境和国际资本流入,有助于抬升股市估值。1993-2003年韩国转型期间,韩国股市表现与基本面保持一致,KOSPI指数走势同步、或略领先于GDP增速。转型期间,利率变化对股市存在一定的短期扰动。从估值视角来看,韩国转型前期,股市估值水平趋于抬升;1998-2003年转型后期,利率快速下行、国际资本大规模流入 等因素影响下,估值大幅抬升、波幅加剧。2003年转型完成后,股市估值水平逐渐趋于稳定,中枢在13倍左右。

日、韩股市表现迥异,或与宏观环境与政策选择有关

日、韩股市表现迥异,或与宏观环境与政策选择有关转型初期,实施传统刺激政策,经济和股市震荡

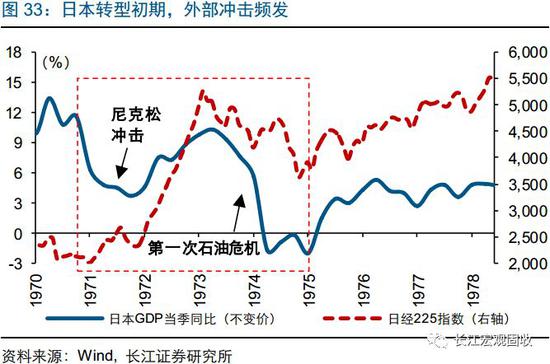

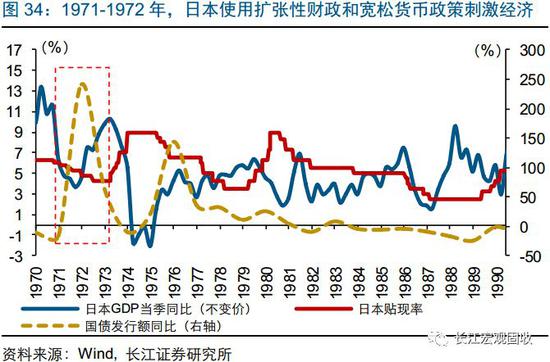

1970年代初期,日本并未认识到经济增速换挡的客观规律,而是使用刺激性财政和货币政策,导致经济和股市大起大落。1970年初,内部转型压力和外部“尼克松冲击”下,日元大幅升值、经济明显下滑。然而,日本政府并未认识到经济增速换挡的客观规律,而是以扩张财政 、宽松货币 来对冲日元升值对经济的影响。1973年,日本政府一度将GDP增速目标设为9.3%。然而,财政和货币政策双双扩张导致严重的通货膨胀,恰逢第一次石油危机的爆发,通胀进一步加剧,日本不得不收紧货币政策 ,导致经济和股市大起大落。

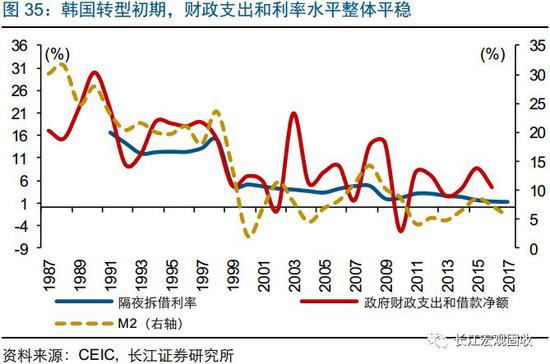

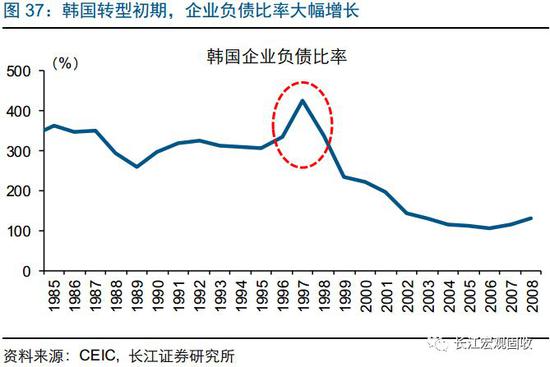

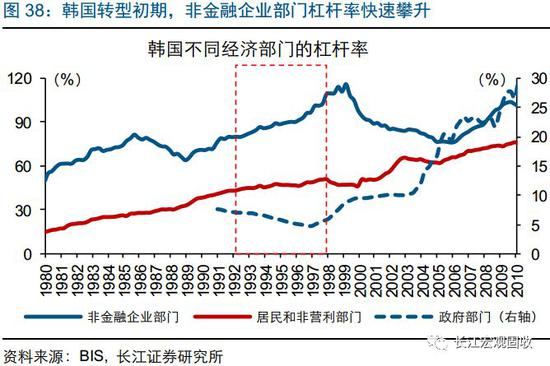

韩国转型初期面临增速换挡,主要通过加快金融自由化、鼓励企业海外借贷加杠杆,以刺激投资和经济增长。1990年代,韩国经济增速中枢下移,进入增速换挡的转型阶段。然而,韩国政府并未意识到经济增速回落的客观规律,而是继续鼓励企业扩大负债和投资,并放宽企业从国外借款的要求,导致外债规模快速增长。这一阶段,企业杠杆大幅攀升,1997年非金融企业部门杠杆高达110%,接近历史最高点,企业平均负债比率超过400%。这一阶段,政府财政支出保持较高增速,货币供应增速和利率水平整体平稳。

转型中后期,日本内外环境趋稳,韩国经济动荡

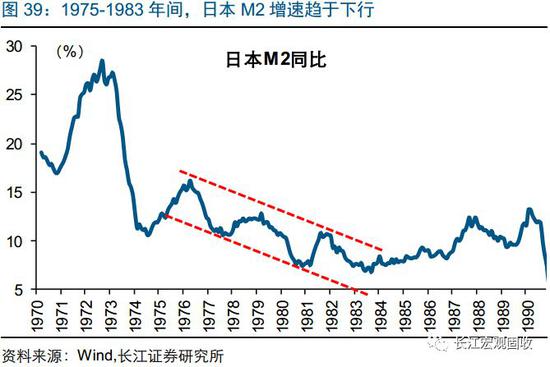

转型中后期,日本内外环境趋稳,韩国经济动荡第一次石油危机冲击后,日本加速经济结构转型升级,并且财政和货币政策不再盲目刺激、趋于稳健,转型中后期经济和股市表现强劲。第一次石油危机爆发后,日本加快产业转型升级,密集发布产业政策及配套财税政策,加速出清钢铁、造船、有色、化肥等过剩产能,并大力支持计算机、高端装备等知识密集、能源节约型产业发展。1975-1984年间,日本意识到增速回落的客观规律 ,财政与货币政策也趋于稳健,将物价稳定作为货币政策的政策目标 ,不再盲目刺激经济。1975-1984年间,货币供应量M2增速从15%趋势性下降至7%,并且波动极小。

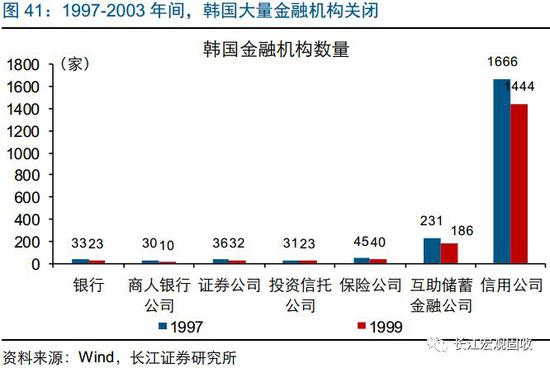

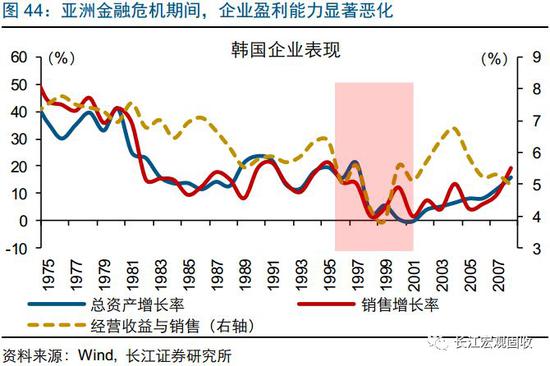

转型中后期,与日本较为稳定的政策环境不同,韩国“高杠杆”增长模式受到外部冲击崩溃,转型后期去杠杆、金融改革等对经济和股市形成阶段性压制。1997年亚洲金融危机冲击下,韩国长期“高杠杆”增长模式难以为继,倒逼韩国进行彻底的经济体制和结构改革。1998-2003年间,韩国关闭大量经营不善的金融机构,引导金融机构和企业进行合并重组。体制改革的同时,韩国政府加快产业结构转型升级,引导经济转向创新性驱动增长模式。转型结束后,2003年起,韩国经济步入平稳增长阶段,经济增长质量提升、国际竞争优势增强,股市开启长期牛市。

转型期间,新兴产业领涨,消费升级跑赢市场

转型期间,新兴产业领涨,消费升级跑赢市场转型期间,两类板块明显跑赢大盘:第一类是政策支持下快速发展的战略性新兴产业,如日本的精密仪器、韩国的电子和电气设备;第二类是电器和医药等消费升级相关板块。

转型期间,日、韩战略性新兴板块,长期获得超额收益

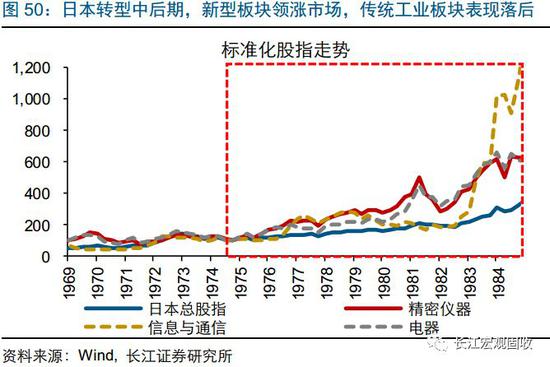

日本转型中后期,信息通信、精密仪器领涨市场

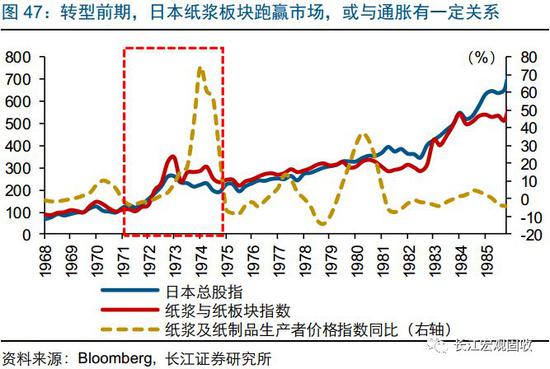

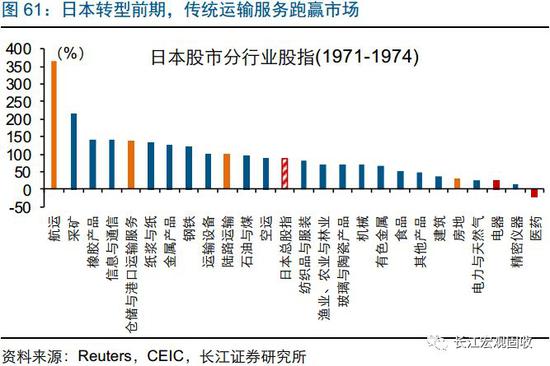

日本转型前期,采矿、钢铁、纸制品等传统周期性工业板块领涨市场,而代表产业升级方向的战略性新兴产业尚未发力。1971-1974年,日本转型前期,涨幅居前、跑赢市场的制造业板块分别为采矿业(217%)、橡胶制品(142%)、信息与通信(142%)、纸浆与纸制品(132%)、金属产品(128%)、钢铁(123%)、运输设备(102%)等,以传统周期性板块居多,其中,采矿业较大盘的优势较为显著 。钢铁板块,或受益于这一阶段日本财政扩张、加大基建投资的支持。这一阶段,除信息与通信板块或受益于1971年政策支持而跑赢大盘之外,代表性战略新兴产业板块尚未发力。

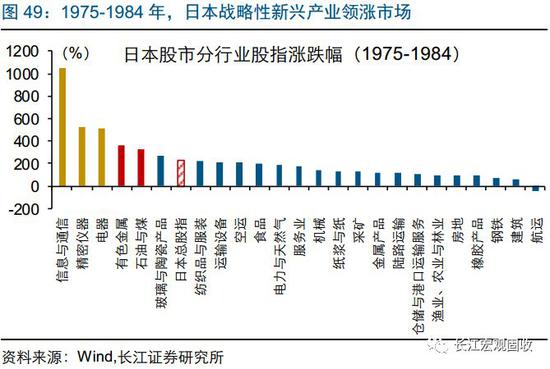

1975-1984年,日本转型中后期,信息与通信、精密仪器等战略性新兴产业板块,领涨市场、持续取得超额收益。这一阶段,日本涨幅前三的板块分别为信息与通信(1046%)、精密仪器(524%)、电器(507%),均为政策大力支持、并且国际竞争力明显提升的战略性新兴产业。这一阶段,日本大力发展以半导体和集成电路为中心的“尖端技术产业”电子工业。例如,佳能相机、索尼电子、松下电器等,加快微电子等先进技术的研发和应用,成长为相应领域的国际制造业巨头。

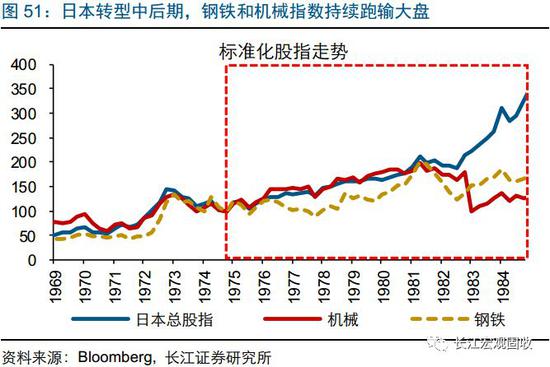

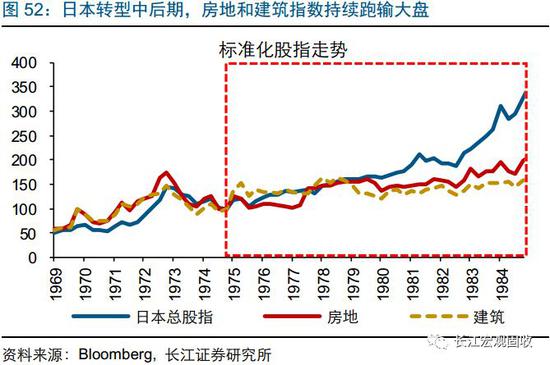

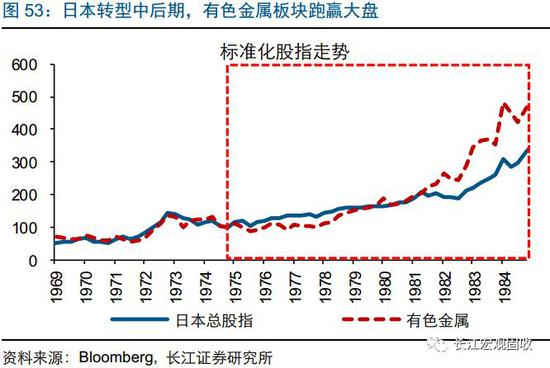

日本转型中后期,传统板块股指表现分化:钢铁、机械等行业进入实质收缩阶段、股指表现持续低迷;有色金属、石油和煤制品行业,股指跑赢大盘。转型中后期,日本产业结构加速转型升级,传统钢铁和机械等过剩产能行业加速去化,进入实质性收缩阶段,对应股市板块表现也较为低迷。有色金属行业,一方面受益于技改升级提升生产效率,另一方面得益于电子电器等新兴产业的有力拉动,表现持续好于市场。

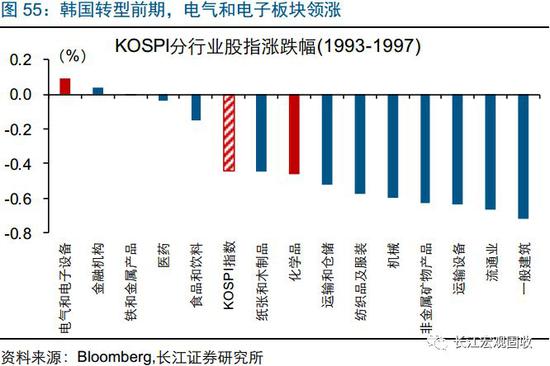

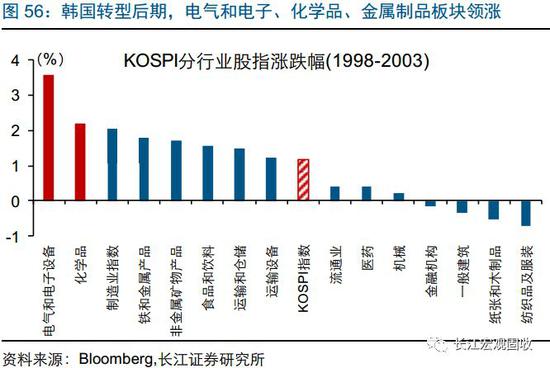

韩国转型期间,电气电子、化学品板块跑赢市场

韩国转型期间,电气电子、化学品板块跑赢市场韩国转型期间,电气电子板块显著跑赢市场,化学品板块也存在相对收益,两者均为重点发展的战略性新兴产业。转型期间,韩国电气和电子行业板块持续领涨,很大程度上得益于政策引导下,半导体等电子产业的快速发展。这一阶段,韩国三星、SK 海力士电子企业快速成长,全球竞争力水平日益增强。铁和金属制品板块,或受益于电气和电子产品对上游原材料的需求,涨幅也较为可观。此外,韩国转型后期,化学品也在一定程度上跑赢市场,得益于1990年代末韩国对精细化工等战略性新兴产业的进一步支持。

与日本转型后期相似,韩国转型期间,机械和建筑等传统重工业、纺织服装等劳动密集型行业,股指表现明显弱于市场平均水平。转型阶段,韩国劳动力优势逐渐丧失、纺织服装行业的出口竞争优势逐渐削弱,行业基本面和股市表现均较为平淡。转型期间,韩国经济转向创新驱动,固定资产投资增速中枢回落,传统机械、建筑及非金属矿物等资本密集型行业,进入收缩阶段;转型阶段和转型完成后,这类行业板块表现,持续落后于市场平均水平。

转型期间,电器、医疗消费升级板块,长期跑赢市场

转型期间,电器、医疗消费升级板块,长期跑赢市场日本消费升级需求释放,电器、医药板块跑赢市场

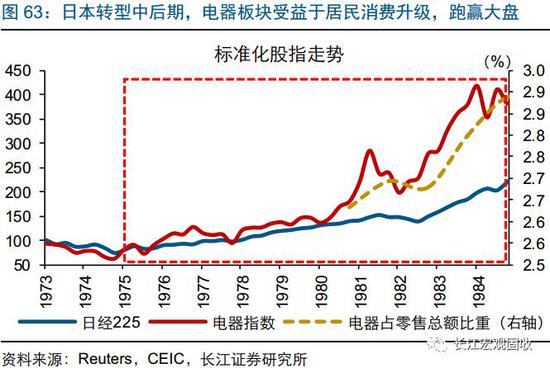

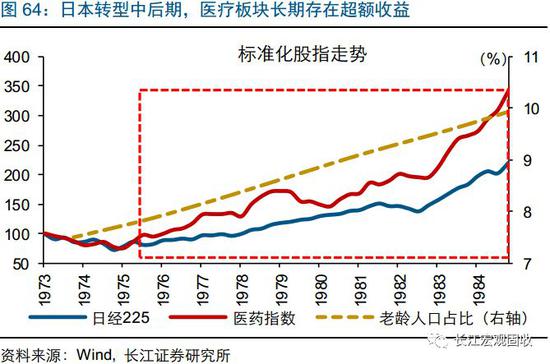

日本转型中后期,电器、医药为消费升级的典型代表,长期跑赢市场;食品消费板块与日经225指数走势基本一致,整体稳健增长。转型中后期,日本人均收入快速增长,消费占GDP比重也随之提升。中高端电器,是消费升级的典型代表,占社会销售零售总额比重明显提升,对应股指持续跑赢市场。转型以来,日本老龄人口占比趋于抬升,带动医药消费增长,医药股指相对于日经225指数快速上涨,长期获得超额收益。食品行业为大众消费板块,弹性相对较小,与大盘走势基本一致,并不存在明显的超额收益。

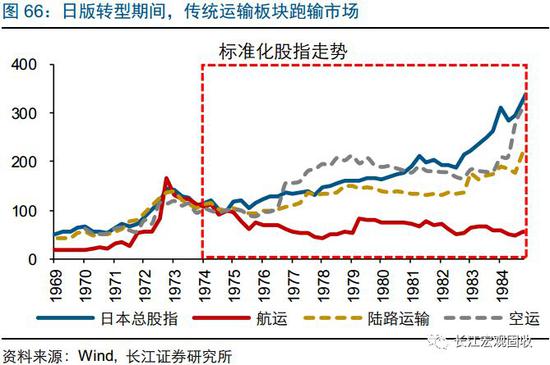

日本转型中后期,对能源依赖度明显降低,以海运为代表的传统运输服务业随之下降;存贷款息差降低压缩银行利润,传统金融板块表现疲弱。第一次石油危机爆发后,日本加速产业结构转型升级,收缩传统高耗能行业,降低对石油等传统能源的依赖程度,传统海运行业需求也随之下降。反映在股市中,即为海运运输板块持续跑输大盘。1973年以来,银行业除1980年代中后期资产泡沫期间存在超额收益,在多数时间跑输市场。

韩国转型以来,食品饮料、医疗长期存在超额收益

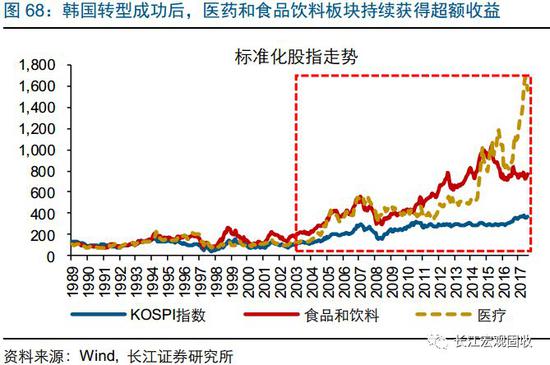

韩国转型以来,食品饮料、医疗长期存在超额收益韩国医疗和食品饮料等消费升级板块,转型期间收获超额收益,在转型成功后仍有亮眼表现。1993-2003年韩国转型期间,食品饮料板块指数累计上涨66%,医疗板块指数上涨11%,远超过KOSPI指数-6%的变化幅度,跑赢大盘。从相对收益来看,食品饮料和医疗板块,长期存在超额收益,仅在亚洲金融危机期间跑输市场。2003年韩国转型结束后,食品饮料和医药板块,相对大盘仍存在长期的超额收益。

与日本相似,韩国转型期间,运输仓储传统服务业、金融机构板块总体跑输大盘。1990年代前期,伴随经济整体修复,运输仓储作为生产支持性行业,基本面也出现修复,对应板块股指表现不差。这一阶段,韩国通过金融机构大量借入外债,金融机构从中受益,对应股指板块也存在客观的超额收益。1990年代后期,韩国经济增长压力加大,经济较为动荡,生产整体低迷,作为生产支持性行业的运输仓储服务业也面临下滑,对应股指表现较为疲弱;亚洲金融危机期间金融体系大幅整顿、利率水平大幅趋降,金融服务板块股指总体跑输市场。与日本相似,转型结束后,韩国金融、运输等板块表现也较为平淡,超额收益不复存在。

1970年代末的日本、1990年代初的韩国,与中国当前所处的转型阶段较为相似,其资本市场表现,或对我国未来一段时间的投资具有重要指示意义。通过回顾日、韩转型期间的经济和股市表现,我们发现:

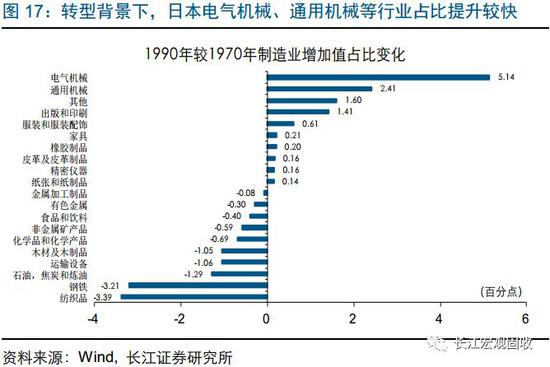

1)日本和韩国具备相似的转型起点,政策引导产业结构升级、顺利实现增速换挡。日、韩转型阶段,政策引导战略性新兴产业快速发展,经济增长转向技术与创新驱动。日本转型期间,大力扶持计算机、精密机械、航空等知识密集型产业;韩国转型期间,重点发展电子、精细化工、生物技术等战略性新兴产业。

2)转型期间,日、韩股市走势截然不同,但并非如部分观点认为的“转型无牛市”。日1971-1974年日本转型初期,股市先涨后跌、整体震荡;1975-1984年转型中后期,股市单边上涨,年均复合涨幅12%。1993-2003年韩国转型期间股市大幅震荡,总体收益率几乎为零,转型成功后迎来长期牛市。

3)日、韩股市表现迥异,与转型期宏观经济环境和政策选择有关。日本转型中后期,财政政策不再盲目刺激、货币政策以通货膨胀为中介目标,叠加内外部环境相对稳定,使得产业结构升级对经济和预期的支持,向股市传导得较为顺畅。韩国转型前期,过度加杠杆刺激经济;转型后期,先后经历亚洲金融危机冲击、国内全面体制改革去杠杆,阶段性压制经济和风险偏好。2003年转型成功之后,韩国股市进入“长牛”。

4)日、韩转型期间,政策重点支持、竞争力提升的战略性新兴产业,股市板块领涨市场、存在长期超额收益。转型期间,市场表现在一定程度上反映产业结构的调整方向。日本转型中后期,信息与通信、精密仪器指数领涨市场,其中信息与通信指数十年增长超10倍。韩国转型期间,电子设备领涨市场,化学品和金属产品板块也存在超额收益,转型成功后表现仍然较好。

5)医药消费升级板块长期跑赢市场,食品饮料消费板块持平或跑赢市场;传统周期性行业及传统服务板块,转型阶段表现较差。转型阶段,日本电器和医药板块,韩国医疗板块均跑赢市场,并在转型成功后仍有不俗表现;韩国食品饮料板块存在超额收益。转型中后期,韩国经济较为动荡,生产整体低迷,作为生产支持性行业的运输仓储服务业也面临下滑,股指表现较为疲弱;此外,亚洲金融危机期间,金融板块总体跑输市场。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张海营

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)