【首届港股金狮奖评选投票ing 1000家上市公司激烈角逐】雷军、马明哲、王兴等知名企业家激烈角逐,谁将脱颖而出?小米、美团、中国银行、银河娱乐、比亚迪等明星企业争相斗艳,孰将傲视群芳?年度最佳港股企业等你来选!【点击投票】

【招商策略】贸易摩擦暂缓,短期市场情绪将回暖——投资策略周报(1202)

来源:招商策略研究

张夏团队

我们认为本次G20中美会晤达成的共识并不代表中美贸易摩擦的结束,美国出口增速疲软、经济压力加大是主因,美联储偏鸽派的表态便是印证。对于A股而言,本次能够达成初步共识超出市场预期,短期内风险偏好将会回升,通信、软件、安防等需要直接进口半导体元器件的行业将受益;中期来看,“下行式宽松”局面不变,国内政策刺激将会持续,中小市值风格将会继续占优。

核心观点

【策略观点】G20中美最高领导人会晤后,中美两国领导人达成暂缓加征关税的共识。对此,我们的观点如下:

【策略观点】第一,需要明确的是,中美贸易摩擦没有结束。中国同意从美国进口大量(数额待定)农产品、能源、工业及其他产品,美国同意在2019年1月1日暂缓对2000亿美元中国商品的关税从10%提升至25%,暂缓期限为当前开始90天内,后续是否会继续提高关税取决于在强制技术转让、保护,非关税贸易障碍,农业服务业等领域的磋商能否达成一致。

【策略观点】第二,美国愿意暂缓贸易摩擦,反应出美国经济压力的加大。11月29日凌晨,美联储主席Powell在纽约发表了明显偏鸽派的演讲,说明美联储意识到美国经济并不如预期中的那么强劲。我们在前期报告中反复分析,2017-2018美国经济增速持续回升最大的动力来自于减税和政府财政开支的增加,但中期选举后,继续扩张财政赤字将受到限制,美国经济将会面临较大压力。而受贸易摩擦影响中国大幅减少了自美国进口大豆和能源,导致出口增速大幅回落,因此本次中国同意从美国进口大量农产品、能源等,美国也同意暂缓进一步加征关税,正代表着美国出口压力的加大。

【策略观点】第三,中美贸易摩擦暂缓,在达成进一步协议之前,对于通信、软件、安防等需要直接进口半导体元器件的行业来说有所受益,对于部分依赖国家补贴的行业可能会产生一定的影响。

【策略观点】第四,中短期来看,虽然本次达成的共识并不代表中美贸易摩擦的结束,但由于对于市场之前普遍对G20能否达成有效协议存在较大担忧,本次能够达成初步共识超出市场预期,短期内风险偏好将会回升。中期来看, “下行式宽松”的局面将持续,2019年上半年A股中小市值风格有望占优。

【策略观点】总结而言,我们认为本次G20中美会晤达成的共识并不代表中美贸易摩擦的结束,美国出口增速疲软、经济压力加大是主因,特别是在中期选举共和党失去众议院后,通过扩张财政赤字来拉动美国经济的方式将受阻,而美联储偏鸽派的表态更是印证。对于A股而言,本次能够达成初步共识超出市场预期,短期内风险偏好将会回升,在达成进一步协议之前,对于通信、软件、安防等需要直接进口半导体元器件的行业来说有所受益。中期来看,“下行式宽松”的局面将持续,无论中美关系如何演变,国内政策刺激将会持续,中小市值风格将会继续占优。

风险提示:政策扶持力度不及预期,经济下行压力加大。

01

贸易摩擦暂缓,短期市场情绪将回暖

1、 观点回顾

11月1日,我们发布《风格的嬗变前夜,中小创崛起的两个条件再现- A股11月观点及配置建议》,我们认为在经历11月份最后的整理和调整后,A股很可能重新回到小盘风格占优,关注TMT、次新。除此之外,地产和基建受益流动性宽松和政策转暖也可关注。

11月2日,十年期国债利率击穿3.5%,迎来重要流动性转暖信号。11月4日,我们发布报告《关键信号出现,中小创迎来布局良机》。11月11日,我们发布报告《政策加持,风格转换迹象明显》。11月18日,我们发布报告《风格转换获确认,机构加仓中小创》。

11月以来,小盘指数明显强于大盘指数,中证1000指数11月以来涨相比于上证50指数具有6.6%的超额收益。

当前的经济组合为“下行式宽松”我们反复强调了今年十年期国债利率会跌破3.5%。上周,十年期国债利率快速下行,11月份以来下行14个BP,最新收益率为3.35%,符合我们的判断。

短期内通信、软件、安防这些需要直接进口半导体的行业受益于中美贸易摩擦的暂缓。中期来看,我们仍建议两类型投资方向,一是以TMT、次新股为代表的中小风格;另外一类是受益稳增长预期和政策转暖的,地产和建筑。

2、 贸易摩擦暂缓,短期市场情绪将回暖

G20中美最高领导人会晤后,根据美国白宫官方新闻稿,中美两国领导人就贸易问题达成重要一致。主要内容如下:

(1)同意暂缓加征关税。美国同意在2019年1月1日暂缓对2000亿美元中国商品的关税从10%提升至25%。中国同意从美国进口大量(数额待定)农产品、能源、工业及其他产品。

(2)同意立即就关税之外的一系列问题包括强制技术转让、保护,非关税贸易障碍,农业服务业等进行磋商,并在90天内达成一致。如不能达成一致,上一项中的10%关税将被提升至25%。

(3)双方还就朝鲜问题交换了意见。

对此我们的观点如下:

第一,需要明确的是,中美贸易摩擦没有结束。中国同意从美国进口大量(数额待定)农产品、能源、工业及其他产品,美国同意在2019年1月1日暂缓对2000亿美元中国商品的关税从10%提升至25%,暂缓期限为当前开始90天内,后续是否会继续提高关税取决于在强制技术转让、保护,非关税贸易障碍,农业服务业等领域的磋商能否达成一致。

第二,美国愿意暂缓贸易摩擦,反应出美国经济压力的加大。11月29日凌晨,美联储主席Powell在纽约发表了明显偏鸽派的演讲,市场普遍解读为美国加息节奏将放缓或者提前结束本轮加息周期,而偏鸽派表态的背后正是美联储意识到美国经济并不如预期中的那么强劲。

我们在前期报告中反复分析,2017-2018美国经济增速持续回升最大的动力来自于减税和政府财政开支的增加,但中期选举众议院被民主党掌握后,特朗普政府明年是否还能顺利实施积极的财政政策是一个很大的问题,如果不能继续扩张财政赤字,美国经济将会面临较大压力。而受贸易摩擦影响中国大幅减少了自美国进口大豆和能源,导致出口增速大幅回落,因此本次中国同意从美国进口大量农产品、能源等,美国也同意暂缓进一步加关税,正代表着美国出口压力的加大。

第三,行业策略角度看,中美贸易摩擦暂缓,在达成进一步协议之前,对于通信、软件、安防等需要直接进口半导体元器件的行业来说有所受益,对于部分依赖国家补贴的行业可能会产生一定的影响。

我们根据上市公司年报数据进行了一些统计,政府补助规模最大行业为汽车制造行业,近三年平均政府补助规模为97.4亿,占行业营收比例为0.71%,此外电子元件和工业机械等行业补助规模也比较大,近三年平均政府补助规模分别为71.8亿、48.4亿。从政府补助占营收比角度看,近三年政府补助规模占行业营收比例最大的十个行业中,半导体设备、电子元件、半导体产品三个集成电路细分行业处于前十,分别占比6.6%、1.9%、1.6%。

第四,中短期来看,虽然本次达成的共识并不代表中美贸易摩擦的结束,但由于对于市场之前普遍对G20能否达成有效协议存在较大担忧,本次能够达成初步共识超出市场预期,短期内风险偏好将会回升。中期来看,我们维持前期发布的2019年年度策略的观点:A股明年上半年面临经济下行和流动性宽松的“下行式宽松”的局面,若年中社融增速大幅回升,经济有望企稳。政策“风”渐暖,2019年资本市场将迎来新时代,资金持续流出的局面将会逐渐扭转。在这样的环境下,上半年A股中小市值风格有望占优。

总结而言,我们认为本次G20中美会晤达成的共识并不代表中美贸易摩擦的结束,美国出口增速疲软、经济压力加大是主因,特别是在中期选举共和党失去众议院后,通过扩张财政赤字来拉动美国经济的方式将受阻,而美联储偏鸽派的表态更印证了美国经济压力的加大。对于A股而言,本次能够达成初步共识超出市场预期,短期内风险偏好将会回升,在达成进一步协议之前,对于通信、软件、安防等需要直接进口半导体元器件的行业来说有所受益。中期来看,A股明年上半年面临经济下行和流动性宽松的“下行式宽松”的局面,无论中美关系如何演变,国内政策刺激将会持续,中小市值风格将会继续占优。

02

市场交易特征跟踪

估值方面,全部A股估值(TTM)略微上升,从13.70提升至13.73,剔除金融后全部A股估值从18.71升至18.76。中小板估值从24.57升至24.59,创业板估值从43.21升至43.55。中小板指估值从20.17升至20.28,创业板指估值从29.10升至29.68。沪深300成分股估值从10.51升至10.58,中证500成分股估值从18.78升至18.79。

分项资金面方面,下周限售股解禁规模提升,首发解禁规模为414亿元,定增解禁规模为159亿元;上周全周重要股东二级市场减持25亿元,增持23亿元,净减持1.68亿元;上市公司回购规模环比提升,上周公布的已回购金额为50.88亿元。陆股通资金全周净流入109.9亿元,较前一周增加;两融余额开始下降,为7726.97亿元,较前一周减少95.07亿元;新成立偏股型基金9.81亿份,规模较前期减少5.72亿元。

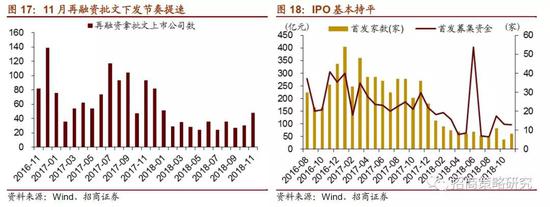

今年以来IPO明显放缓,11月共有8家公司上市发行,募资规模97亿元,基本与前一个月持平。11月共有48家公司获得再融资批文,较10月的30日明显增加,获批文节奏有所回升。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:刘琛 SF011

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)