【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

【招商策略】政策加码回购潮有望延续,融资企稳转为净流入——金融市场流动性与监管动态周报(1112)

来源:招商策略研究

张夏 涂婧清

上周央行全周无净投放,流动性合理充裕,利率整体下行。美联储未调整货币政策,市场预计其将维持进一步渐进式加息,美元走强,人民币震荡贬值。股市方面,A股市场整体低迷,证监会发文完善股票回购制度,提振市场信心;融资小规模净流入,重要股东增减持基本持平,ETF延续净申购,且主要集中在华安创业板50ETF和华夏上证50ETF,受外资流入规模回落的影响,A股流动性略有下降。

核心观点

⚑继《公司法》修订股票回购相关规定落地后,回购重磅政策再出,回购潮有望延续。11月9日,《关于支持上市公司回购股份的意见》发布,扩大股票回购资金募集方式;支持实施股份回购的上市公司依法以简便快捷方式进行再融资,鼓励回购的同时放宽对再融资的限制;鼓励实施股权激励及员工持股计划,明确护盘回购的条件;通过计入分红的方式鼓励上市公司实施回购。2018年以来,上市公司股票回购放量激增。股票回购便于上市公司进行市值管理和股权激励,且有利于增厚EPS,政策催化作用下,此轮回购潮有望得以延续,为A股提供更多的流动性支持,提振投资者情绪,助力市场反弹。

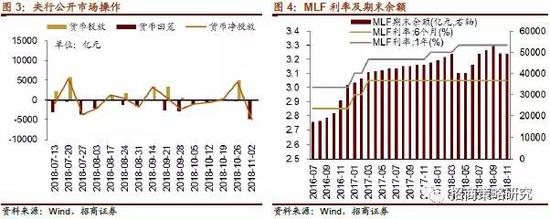

⚑ 11月5日-11月9日,央行未进行公开市场操作, MLF投放了4035亿元,完全对冲MLF到期量,流动性整体充裕。11月9日央行发布第三季度货币政策执行报告,预期未来经济下行压力有所加大,部分企业经营困难较多,一些政策效应有待进一步释放,同时物价形势总体较为稳定;强调下一阶段的政策重心之一在于疏通货币政策传导渠道。

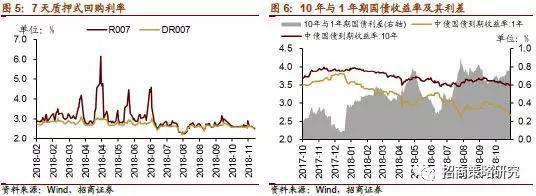

⚑ 货币市场利率整体下行,金融机构融资成本降低,利差收窄;短端和长端国债收益率均下行。截至11月9日,R007较前期下降9.94bp至2.52%,DR007较前期下降4.88bp至2.55%,利差继续收窄。1年期国债到期收益率下降12.77bp至2.66%,10年期国债收益下降6.98bp至3.48%,期限利差上升5.79bp至0.82%。

⚑ 股市方面,A股市场流动性小幅回落,招商A股流动性指数为0.27,较前期下降0.16。海外投资者情绪继续改善;融资转为小规模净流入,重要股东增减持基本持平,ETF延续净申购,外资净流入规模回落。

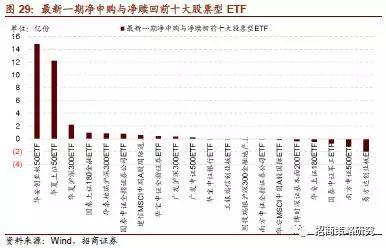

⚑ 从投资者偏好来看,陆股通当周小规模买入食品饮料、非银金融、医药生物等,净卖出的行业包括汽车、电子、计算机等。食品饮料继续净买入,净买入额回落至15.7亿元,非银金融净买入13.73亿元;净卖出规模最高的为汽车(6.21亿元);ETF净申购集中在华安创业板50ETF和华夏上证50ETF,净申购规模均超过12亿份。

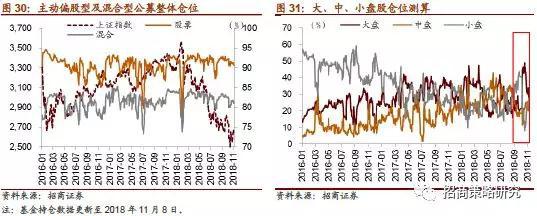

⚑ 基金持仓方面,股票型、混合型基金整体仓位(11月8日)分别较前一期(11月1日)小幅下降0.79%、0.47%至90.57%、81.27%。大盘股仓位较前一期下降2.59%至28.4%;中盘股仓位较前一期降低0.76%至22.9%,小盘股仓位较前一期提高2.86%至28%。

01

流动性专题

※回购重磅政策再出,回购潮有望延续

继《公司法》修订股票回购相关规定落地后,11月9日,关于股票回购的重磅政策再出,证监会、财政部、国资委发布《关于支持上市公司回购股份的意见》,主要包括:

第一,扩大股票回购资金募集方式。《意见》指出,支持上市公司通过发行优先股和可转债等多种方式回购本公司股份筹集资金。

第二,支持实施股份回购的上市公司依法以简便快捷方式进行再融资,鼓励回购的同时放宽对再融资的限制。《意见》指出,上市公司实施股份回购后申请再融资的,在一定规模内取消再融资间隔期限限制。且如果上市公司是为了维护公司价值及股东权益而回购股份并减少注册资本的,不适用股票上市已满一年和现行回购窗口期(定期报告或业绩快报公告前10日内、重大事项论证期间)限制。股东大会授权董事会实施股份回购的,可以一并授权实施再融资。

第三,鼓励实施股权激励及员工持股计划,明确为维护公司价值进行股票回购的条件。《意见》指出,依法支持各类上市公司回购股份用于实施股权激励及员工持股计划,其中,上市证券公司可以通过资管计划、信托计划等形式实施员工持股计划;上市公司股价低于其每股净资产,或者20个交易日内股价跌幅累计达到30%的,可以为维护公司价值及股东权益进行股份回购。

第四,通过计入分红的方式鼓励上市公司实施回购,上市公司或通过回购替代分红。《意见》指出,上市公司以现金为对价,采用要约或集中竞价方式回购股份的,视同上市公司现金分红,纳入现金分红的相关比例计算。

此轮回购潮始于2017年下半年,且规模在2018年呈现放量增长的状态,尤其8月以来,每月的股票回购规模均超过60亿元,10月股票回购规模超过100亿元。截至11月11日,2018年累计股票回购规模近500亿元。在各类政策的催化作用下,此轮回购潮有望延续,为A股提供更多的流动性支持,助力市场反弹。且前期市场持续下跌后股权质押风险加大,此次股票回购制度调整将有利于提高上市公司股票回购的积极性,为市场注入流动性,实际上是给了上市公司“自救”的机会。

从回购类型上来看,今年上市公司进行主动式回购的比例明显增加。此前公司法的修订实际上初步建立起了A股库存股制度,便于上市公司进行市值管理和股权激励;且政策鼓励下,为实施股权激励或员工持股计划而主动进行回购的情况将会继续增加,稳定市场。同时,股票回购有利于增厚EPS和每股分红,提高对股东的回报,对于改善公司的治理结构和增强投资者信心具有重要作用。

02

监管动向

03

货币政策工具与资金成本

11月5日-11月9日,央行未进行公开市场操作;周一投放MLF4035亿元, 完全对冲到期量,流动性整体充裕。11月9日央行发布第三季度货币政策执行报告,报告指出2018年第三季度以来,银行体系流动性合理充裕,商业银行和金融市场的流动性结构优化;预期未来经济下行压力有所加大,部分企业经营困难较多,一些政策效应有待进一步释放,同时物价形势总体较为稳定;强调下一阶段的政策重心之一在于疏通货币政策传导渠道,创新货币政策工具和机制,进一步提高金融服务实体经济的能力。

货币市场利率整体下行,金融机构融资成本降低,利差收窄;短端和长端国债收益率均下行。截至11月9日,R007较前期下降9.94bp至2.52%,DR007较前期下降4.88bp至2.55%,利差继续收窄。1年期国债到期收益率下降12.77bp至2.66%,10年期国债收益下降6.98bp至3.48%,期限利差上升5.79bp至0.82%。

各期限同业存单发行利率普遍下降。11月5日-11月9日,同业存单发行704只,发行总规模4864.9亿元;截至11月9日,1个月、3个月、6个月同业存单发行利率分别较前期变动4.65bp、11.65bp、9.12bp至2.52%、3.29%、3.61%。

04

外汇市场

11月5日-11月9日,美元指数收于96.91,较前期上升0.40点。人民币汇率指数微升0.06点报收92.37。

11月9日美元兑人民币中间价、美元兑人民币即期汇率、美元兑人民币离岸汇率分别报收6.9329、6.9440、6.9484,分别较前期变动-0.0042bp、0.0543bp、0.0482bp。美联储结束11月议息会议,未调整货币政策,市场预计美联储将维持进一步渐进式加息,美元走强,人民币承压,震荡走弱。

05

股市资金供需

(1)资金供给:

资金供给方面,11月5日-11月9日,公募基金发行35.24亿份,较前期增加16.24亿份;私募基金成立募资1.7亿元,较前期减少4.2亿元;四个月以来,融资首次由净卖出转为净买入22.8亿元;截至2018年11月9日,融资余额为7613.9亿元;陆股通净流入51.2亿元,较前期下降295亿元。

(2)资金需求:

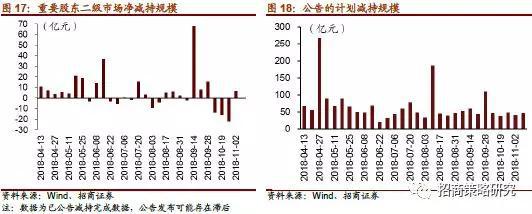

资金需求方面,11月5日-11月9日,IPO募资66.8亿元,未来一周IPO预计募资4.7亿元;限售解禁市值393.1亿元,较前一期减少314.7亿元,后一周解禁规模将减少至170.6亿元;重要股东增减持基本持平,净增持0.3亿元;期间公布的减持计划合计减持规模约47.1亿元,较前期增加5.9亿元。

06

投资者情绪

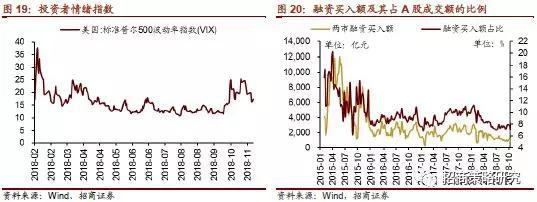

10月29日-11月2日,VIX指数下降2.15,收于17.36,当周融资买入额为1238.88亿元,较前期减少122.23亿元;占A股成交额比例为7.64%,较前期下降0.27% 。上周A股市场整体低迷,周五银行股集体重挫,证监会发文完善股票回购制度,止跌企稳提振市场信心。

07

投资者偏好

(1)陆股通

11月5日-11月9日,陆股通当周小规模买入食品饮料、非银金融、医药生物等,净卖出的行业包括汽车、电子、计算机等。具体来看,食品饮料继续净买入,但金额回落至15.7亿元,非银金融净买入13.73亿元;净卖出规模较高的为汽车、电子,分别净卖出6.21亿元、5.51亿元。个股方面,净买入规模较高的包括中国平安、海螺水泥、招商银行等,净卖出规模较高的包括立讯精密、万科A、苏宁易购等。

(2)融资交易

11月5日-11月9日,融资客大规模净买入银行、非银金融,小规模净卖出计算机、有色金属、机械设备等。具体来看,银行净买入12.86亿元,非银金融(9.49亿元)次之。净卖出规模较高的有计算机(3.57亿元)、有色金属(2.28亿元)、机械设备(1.7亿元)。个股方面,融资净买入规模较高的为中国平安(3.55亿元)、招商银行(3.39亿元)、分众传媒(2.65亿元)等;融资净卖出规模较高的有海康威视(2.58亿元)、京东方A(1.82亿元)、科大讯飞(1.68亿元)等。

(3)ETF净申购赎回

11月5日-11月9日,ETF持续净申购。股票型ETF当周净申购份额为39.8亿份,较前期增加11.55亿份; 沪深300EFT净申购份额为3.48亿份,较前期减少5.87亿份。中证500ETF净赎回0.7亿份,较前期减少13.91亿份;创业板(含创业板50)ETF净申购12.97亿份。

11月5日-11月9日,股票型ETF资金流动主要集中在华安创业板50ETF和华夏上证50ETF上,净申购份额分别为14.84亿份、12.26亿份,其他规模较高的还有华夏沪深300ETF(2.23亿份)、国泰上证180金融ETF(0.97亿份);净赎回的ETF基金数额均不高,超过1亿份的仅有易方达创业板50ETF(1.98亿份)、南方中证500ETF(1.11亿份)。

(4)主动偏股公募基金仓位测算

基金持仓方面,股票型、混合型基金整体仓位(11月8日)分别较前一期(11月1日)小幅下降0.79%、0.47%至90.57%、81.27%。大盘股仓位较前一期下降2.59%至28.4%;中盘股仓位较前一期降低0.76%至22.9%,小盘股仓位较前一期提高2.86%至28%。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:高艳云

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)