个人养老投资新时代,40家养老目标基金PK,你会选择哪一家?【寻2019基金业引领者】

来源:申万宏源

截至目前,上交所已受理28家企业在科创板上市的申请。这些来自多个领域,这无疑对如何准确估值给各参与主体提出了挑战。3月28日,申万宏源研究所在上海举办“科学估值,创造价值”科创板专题研讨会,就科创板该如何估值,给出了一套“全体系”的方法。

申万宏源研究中小公司首席分析师马晓天指出,亏损公司主要有三种财务特征。根据国内外对亏损公司价值的学术研究成果,研发投入被一致认为可以计入估值。科创板重点支持的6大领域里,相关企业的亏损主要是由于(他们)处在较早的生命周期需要大量投入,会计期间内成本费用和收入错配所致。因为互联网公司烧钱会带来规模,规模会带来估值;而硬科技公司烧钱,其结果只有0和100的区别。所以她建议将研发成功率、专利、研发进度、竞争对手情况量化计入估值。例如用研发成功率*FCF对现金流进行调整;专利、研发进度可以比较可比公司估值。

高端装备:常规估值,但成长可能更高

申万宏源研究周海晨团队认为,结合产业政策支持方向和国内行业发展阶段,工业机器人、激光设备、高端机床、半导体设备、先进仪表(机器视觉等)、轨交装备、航空航天装备、服务机器人等8大细分行业可能是科创板高端装备重点领域。

该团队指出,高端装备制造业有其发展规律,重资产模式与寡头垄断格局决定企业难以短期高速成长。装备制造业“硬科技”是技术创新+工艺积累双驱结果,多数产业链均有成熟的A股与海外对标标的。

参考对标公司的PE/PB与PEG估值法是科创板高端装备公司最佳的估值方法,其中最普遍的估值方法是参照对标公司的PE水平;未盈利的设备标的可结合正常经营的ROE预期采用PB估值法;拟长期持有公司股份的二级市场价值投资者,可以类比一级市场的退出PE法等估值体系对上市市值进行估计。

同时,科创板高端装备公司的高技术水准与相对早期的成长阶段,使得科创板装备公司的成长可能性更高。

新能源:以PB-ROE及FCFF回溯新能源汽车

申万宏源研究电力设备及新能源资深高级分析师韩启明指出,未来新能源汽车标的在科创板上市后,并不能改变行业发展周期与具体标的生态环境。

用PB-ROE框架能够定性对上市公司估值进行横向(可比公司)和纵向(历史阶段)比较。

他同时指出,细分环节龙头公司的业绩持续增长有望提升市场的乐观预期,从而带来整个行业的价值重估机会。

此外,用FCFF量化分析后可以发现,对公司未来高速成长阶段的复合增长率与未来稳态盈利能力,假设的小幅波动能够带来公司长期价值的宽幅波动,这实际上反应的是市场对于公司未来成长空间和竞争力的预期变化。

TMT:跨越生命周期估值

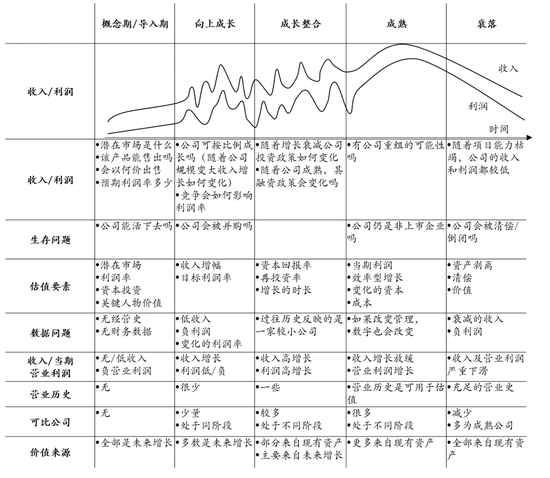

申万宏源研究刘洋团队认为,TMT公司经历从初创,到成长,然后成熟,最后衰退的周期,每个周期适用于截然不同的估值方式。

该团队认为,在概念期和导入期,估值主要参考潜在市场、利润率、资本投资、关键人物价值;而当企业进入成熟期后,主要估值因素就在于当期利润、效率型增长、变化的资本和成本。

此外,在概念期和导入期,并无太多可比公司,价值来源全部是未来增长。而进入成熟期后,可比公司很多,且处于不同阶段,价值来源更多将来自现有资产。

(资料来源:达莫达兰所著《估值》,申万宏源研究)

生物医药:创新药估值分两步走

申万宏源研究医药高级分析师闫天一表示,因为创新药研发周期长(5年-8年),研发投入大(2亿-5亿元),成功率低(8%-20%),导致创新药企业短期无法盈利,部分传统估值方法失效,广大投资者需要新的估值方法。

他建议分两步走:先计算药品成功上市后的NPV价值,再计算药品尚处于研发阶段的期权价值。创新药估值分为两步:

第一步,先计算创新药100%成功上市后的NPV价值,主要假设参数为患者流、用药金额等指标;

第二步,对于尚处在研发过程中的创新药,可以将创新药的研发过程看作为一个看涨期权能否行权的过程,用二叉树模型进行定价,主要假设参数为临床试验成功率与临床试验费用等指标。

节能环保:具备智能化可给予一定溢价

申万宏源研究电力环保分析师高蕾表示,节能环保板块领域众多,当前环保公司已经逐渐由单一种类设备生产者向投资、制造、施工、运营一体的综合服务公司发展。

由于综合业务订单体量显著大于单一设备销售订单,因此在公司综合化发展初期会因为综合订单落地而提升对该公司的业绩预期,同时当订单进入密集爆发期后,投资者将对公司竞争力认可,PE会出现提升。但由于环保采购具备一定周期(政府招标在上半年居多),当下一个年度公司订单再次进入密集落地期,PE将不会再出现明显提升。

她认为,对于智能环保类公司:1)以传统设备销售为主,同时附赠软件或软件服务占比较低的公司,其盈利结构仍以传统业务为主,但在确定PE时应当考虑其具备智能化服务的能力给予一定的估值溢价。

2)以智能化服务为主业的公司可以对标可比公司汉威科技。此外,智慧环保公司业务往往基于某一模块建立,但智慧市政与智慧环保则需要多模块数据处理能力,往往外延并购会缩短业务组建周期,快速提升公司竞争力,提升公司估值。而智慧化环保公司又多为民企,估值提升有利于公司进一步外延,形成良好正向循环。

新材料:黄金增长期,应当享受更高估值

申万宏源研究基础化工分析师沈衡建议,可以根据新材料企业所处五个生命周期选用不同估值方法:

概念期、萌芽期主要依靠市场空间估算法,该阶段产品量少,毛利率不高,但由于企业赢利状况较差,估值反而是最高的;

对于前期处于导入期尚未实现盈利,但收入已经出现快速增长趋势的,可按PS估值;实现稳定盈利能力后,可按PE/PEG或PE/GPM估值(如美国OLED材料企业通用显示);

对于处于成熟期具备稳定盈利能力的公司,适用于PE或EV/EBITDA估值(如美国CMP抛光液企业卡伯特微电子);

对于业绩处于快速增长期的公司,适用于PEG估值(如韩国PI膜生产企业SKCKOLONPI),一般若三年复合增速在30%以上,可给予30x以上PE;此外可根据推算行业市场规模以及对市场份额的判断,估算企业未来市值上限;根据公司所处行业趋势,公司地位以及毛利率水平判断,给予一定的估值溢价。

沈衡表示,国内企业受益于政策、研发、需求及资本“四重”利好推动,发展进入黄金增长期,相比于海外成熟企业,应当享受更高的估值水平。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:史考

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)