新浪财经第六届金牌董秘评选火热进行中,谁是你心中的金牌董秘?你的一票,最有说服力!【立刻投票】

独角兽早知道 iponews

|资讯撬动新资本|

据“独角兽早知道”独家消息源,农夫山泉计划于下周一(24日)开始招股,暂定9月8日上市,集资约10亿美元(约78亿港元),中金及摩根士丹利为其联席保荐人。

此次农夫山泉赴港IPO发行规模不足市值4%,且有重磅基石投资者拿走了大比例发行规模,可供投资者认购的比例将进一步缩小。按照独角兽研究院数据统计,往常该类案例,股价或被爆炒,保守预计首日涨幅至少会在30%以上。

作者 | iponews工作室 编辑 | Arti

本文仅为信息交流之用,不构成任何交易建议

中国饮用水生产商农夫山泉从周一开始预路演,评估其IPO需求。

据相关投行表示,若以中国必需消费品行业于2021年预测平均企业价值倍数约21倍推算,农夫山泉在明年的估值可达2127亿元人民币(约2410亿港元)。然而,上述投行相信,凭借农夫山泉的市场领导地位、针对高端市场定位及销售渠道广泛等优势,其估值能较同业有溢价。

招商证券更是认为“农夫山泉未来五年收入空间翻倍”。

从1996年成立至今,农夫山泉提前在中国十大水源地布局,并且在水源地周边都建立了包装引用水生产基地。

“不仅能覆盖全国市场供应,并能有效缩短运输半径,有助于减少产品从生产线运送至货架的时间,控制物流开支,保障利润水平”。

目前来看,已经较早拥有水源地开发权的农夫山泉,确实利用这几大水源地在品牌营销以及产品定位占据了先发优势,并且围绕着水源进行了营销造势,拉开了和竞争对手之间的差距,同时,还带来了加工的便捷性。

中国首5大包装饮用水生产商中,仅得农夫山泉的饮用水全由天然水源地取水,加上农夫山泉有多达10个天然水源地,不单能确保其长期增长潜力,亦提高其竞争对手转用天然水的门槛。

水源地的稀缺性,一方面限制了企业扩大产能,但另一方面也帮助企业建立了较高的进入门槛。对于二十多年前就搬水的农夫山泉来说,门槛就是利好。

根据弗若斯特沙利文报告,2012年至2019年间,农夫山泉连续八年占据中国包装饮用水市场占有率第一的领导地位。以2019年零售额计,农夫山泉在茶饮料、功能饮料及果汁饮料的市场份额均居于中国市场前三位。

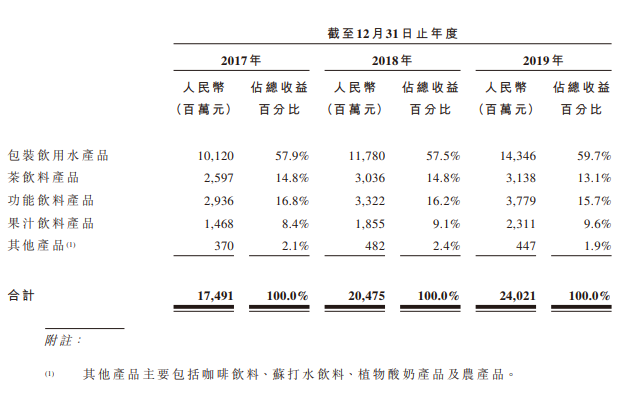

在财务数据方面,农夫山泉于2017年、2018年及2019年的收益分别为174.9亿元、204.75亿元及人240.21亿元。2017年至2018年与2018年至2019年,农夫山泉的收益较上年分别增长17.1%及17.3%。

根据弗若斯特沙利文报告,上述数据增速远高于同期中国软饮料行业5.0%及6.6%的增速,并且包括全球软饮料行业2.7%及3.4%的增速在内。

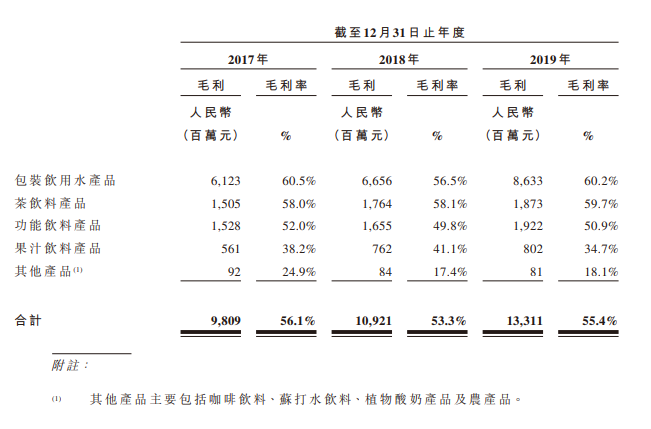

在盈利方面,农夫山泉于2017年、2018年及2019年的净利润率分别为19.4%、17.6%及20.6%。于2017年、2018年及2019年,农夫山泉的经调整年内溢利分别达到33.9亿元、39.77亿元及54.8亿元,年复合增长率达27.1%。

根据弗若斯特沙利文报告,这一盈利水平远高于同期中国软饮料行业6.9%、7.1%及9.6%的平均盈利水平,以及全球软饮料行业3.9%、7.6%及8.5%的平均盈利水平。

如今农夫山泉冲击境外IPO,香港市场有利于农夫山泉将营销和研发国际化,加速海外布局和引入境外资本入场。

独角兽早知道(ID:iponews)也会持续关注农夫山泉赴港IPO的最新消息。

注:本文素材来源于互联网公开渠道,如有侵权请联系删除。内容所述仅代表个人观点,不作为指导依据,据此操作风险自担!

责任编辑:张海营

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)