【投资维权315线索征集】你投诉,我报道!在这里,我们为股票、基金投资者提供一个因违法违规行为遭受损失的曝光平台。新浪财经爆料线索征集启动,当您的权益受到侵害欢迎向【黑猫投诉平台】投诉,受损股民可至【新浪股民维权平台】维权。

来源:港股解码

今年以来,亏损的生物医药公司扎堆赴港上市已成为资本市场的一大奇观。

近24年以来意义重大的港股上市制度改革于今年4月份落地后,多间未盈利的生物医药企业开展了浩浩荡荡的资本市场之旅。截至今年10月底,先后已有歌礼制药(01672-HK)、百济神州(06160-HK)等4家生物医药企业陆续登陆港股市场输血,融资总额超过150亿港元。

除了已上市的生物医药企业外,目前还有君实生物、信达生物等企业在近期提交了聆讯资料,以冲刺香港资本市场。

而就在中国内地属于年轻人的狂欢日——“双十一”购物节来临之际,国内致力于肿瘤免疫药物开发的基石药业向港交所提交了招股书。基石药业:购物固然重要,但是为人们健康服务更重要!

专攻肿瘤免疫治疗,在研管线丰富

基石药业于2015年底成立,是一家处于临床阶段的研发驱动型生物制药公司,专注于开发及商业化创新肿瘤免疫治疗及分子靶向药物,在苏州和上海分别以基石药业(苏州)和拓石药业(上海)运营。

招股书同时披露,WuXi Ventures是基石药业唯一原始股东。除WuXi Ventures之外,总部设立于美国的临床前阶段公司Life Mine和主攻IT资讯及服务行业的医疗服务供应商PICA Health拥有控股权益。主要股东还包括博裕资本、正则原石等。

目前,基石药业已建立以肿瘤学为重点的产品管线,其策略重点为肿瘤免疫治疗联合疗法。产品管线中已有14种候选药物,其中全长、全人源IgG4抗程序性死亡配体(PD-L1)单克隆抗体PD-L1抗体CS1001是核心候选产品,临床进展领先。

自成立以来,基石药业已就五种候选药物递交十项IND申请,并就四种候选药物取得九项IND批准,包括两项来自美国FDA,CS1001(PD-L1抗体)及CS1003(PD-1抗体)。公司的研究团队将继续推动管线中的六种临床前候选药物至IND。

来源:港交所

从管线上看,基石药业共有14种在研药物,包括8款正处于临床阶段,6款处于临床前研究阶段。其中进入注册性临床试验阶段的产品有4款是从国外授权引进,基石药业具有它们在大中华区的的临床开发与商业化权益。

在业务模式上,基石药业通过临床设计及临床实践能力来进行临床开发,而临床开发一直是于中国开发创新药物的瓶颈。当前,免疫检查点蛋白的抗体抑制剂使用已成为成功的癌症治疗方法。基石药业是中国唯一一家三种肿瘤免疫治疗骨干抗体均已进入了临床阶段的公司,且研究的候选药物从免疫检查点抑制剂延伸到靶向药物。

治癌的曙光?基石药业共获4.12亿美元融资

在刚成立3个月之后的2016年3月,还未正式开展业务的基石药业就已名声鹊起,当时获得A-1系列至A-3轮融资,合共筹资高达约1.5亿美元,打破了行业的记录,成为当时国内新药研发初创企业融资规模最大的案例。

本轮融资后,基石药业将继续推动多个在研产品的临床研究,进一步通过自主研发及合作引进拓展公司产品管线,同时吸引并培养优秀医药人才。

得益于资本的加持,2017年10月,基石药业全长、全人源PD-L1(CS1001)的I期临床试验启动,并在中国首次对患者用药。除此以外,基石药业拥有CS1002的全球开发权利,公司拟开发该候选药用于黑色素瘤、非小细胞肺癌和肾癌等多种实体瘤患者的治疗。

今年4月,基石药业迎来B轮融资。本轮融资额更巨大,共计完成2.6亿美元的B轮融资,成为迄今为止中国生物医药领域B轮最大的单笔融资。短短两年时间获得高达共计4.12亿美元的两轮融资额,在业内引起了极大关注,基石药业也因此名声大震,在一定程度上也有利于其本次冲击港股资本市场。

财华社注意到,基石投资A轮投资方为元禾原点、博裕资本及毓承资本,B轮投资方由主权财富基金新加坡政府投资公司(GIC)领投,红杉资本中国基金、云锋基金等多家我们耳熟能详的风投机构,元禾原点、博裕资本及毓承资本亦有继续跟投。

从投资逻辑上来看,医疗健康领域属于投资前景较好的行业,其行业性质决定了它不太会有大起大落的情况,因此医疗健康行业市场空间是巨大的。而在谈癌色变的如今,基石药业正是在当前癌症医疗仍无重大进展的节点上不断寻求突破,暂且不说未来能否成功,不断推动多个在研肿瘤免疫产品的临床研究,已经让基石药业在医疗界获得了肯定及关注。因此,4.12亿美元的融资对基石药业来说,值得期待。

三大风险不可小觑

吸金能力强,并不代表着毫无风险。基石药业并不会一帆风顺,目前面临着三大风险。

1、融资风险。肿瘤药物的研发需要烧钱,4.12亿美元的融资并不能让一家尚未有商业化产品的生物医药公司立足。

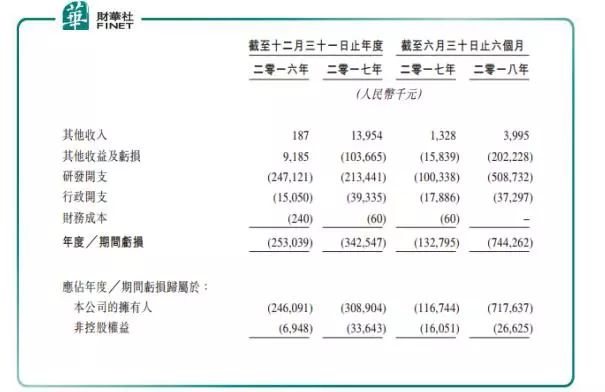

基石药业在招股说明书中也坦言,公司依赖股权融资提供运营资金,倘若融资渠道遇阻或者候选药物未能成功商业化带来收益,将会对公司运营造成重大不利影响。值得留意的是,基石药业自成立以来没有产生任何业务上的收益,其他收入在2018年上半年不到4000万元(人民币,下同),不及当年研发开支的10%,连行政开支都无法维持。因此,若融资来源中断,经营风险可想而知。

来源:港交所

2、亏损连连且依赖第三方进行临床研究。还未处于成熟阶段的生物医药公司在财务上不亮眼,是很平常的事,但是同时也是一个潜在的风险。

如上图所示,基石药业亏损额由2016年的2.46亿元扩大至2017年的3.09亿元。2018年加大识别及开发新的候选药物以推进临床阶段,目前研究团队正在继续推动六项临床前资产进入IND阶段,其余的CS1003(PD-1抗体)、CS1002(CTLA-4抗体)等项目也刚进入一期阶段。研发费用空前之大,造成2018年上半年研发开支同比增加4倍至5.1亿元,亏损额也达到7.18亿元,同比增加逾5倍。

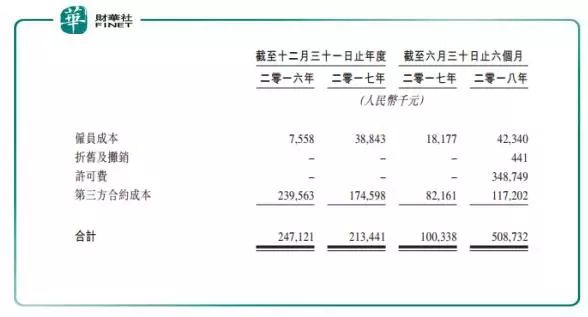

研发费用大幅增长的另一个重要因素是基石药业此前与A股上市公司康名药业(600518-CN)附属公司康名药业上海订立的研发CRO合约,康名药业上海负责进行临床研发活动,基石药业需向康名药业上海支付研发服务款,这令基石药业2018年上半年产生了3.49亿元的许可费,而此前并无许可费,且第三方合约成本也同比增长42.68%,达1.17亿元。

基石药业研发开支明细(来源:港交所)

由此可见,亏损连连并呈扩大趋势的最主要原因并不是基石药业自身创造的,而是让康名药业收入囊中了。这也是“囊中羞涩”的基石药业除了借助港股上市制度改革东风而拟上市融资的另一大原因,毕竟自身赚不到钱,仅仅收获了声誉对公司的长远来说并不值得庆祝。

3、候选药物开发及商业化受成本高昂影响。成本高昂,是医药尤其是肿瘤药物领域不得不面对的现实,药物的初期研发费用已不必再重复。临床试验方面,在候选药物的销售取得监管批准前,基石药业必须进行各种临床试验,以证明候选药物对人体的安全性及有效性。因此,公司有可能在临床试验时出现问题引来监管,这将会对公司产生额外的临床试验成本,推迟完成甚至无法完成候选药物的开发及商业化。

目前,公司的CS1001已经处于三期临床,以及给出了时间计划表,该药物有望快速推出;今年6月,基石药业获得在大中华地区开发及商业化四种分子靶向化合物的独家许可,目前正准备在中国进行临床开发。这对于公司产品成功商业化及获取收益十分关键,能不能保证处于临床试验较后阶段的候选药物能展示出理想的安全性及功效特性需由时间来证明。

■ 作者|覃汉计

■ 编辑|贺秋霞

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张海营

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)