文/新浪财经意见领袖(微信公众号kopleader)专栏作家 黄志龙

一旦QE政策落地,我国央行能否像欧美国家央行那样直接买入国债?我国的QE政策会以什么形式呈现?普通投资者将迎来哪些投资机会?

最近一段时间,央行的政策动向引发市场密切关注:

先是市场争论央行会否直接买入股票;

后是财政部官员认为未来应让国债达到准货币效果;

再是开年之初央行创设了票据互换工具,支持银行永续债的发行;

……

上述种种,都指向一个猜想:央行会否祭出货币调控的终极武器——量化宽松(Quantitative Easing ,简称QE)?

紧跟而来的问题是:一旦QE政策落地,我国央行能否像欧美国家央行那样直接买入国债?我国的QE政策会以什么形式呈现?普通投资者将迎来哪些投资机会?

央行出台QE政策的必要性在提升

根据欧美国家的经验,QE政策的终极目标是提振社会总信用的扩张,促进实体经济的复苏。就目前来看,我国央行可能实施量化宽松政策的原因主要有两个:

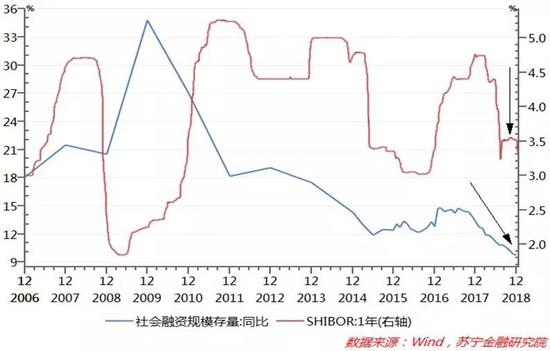

一是“宽货币、紧信用”的融资环境没有改变。2018年下半年以来,央行货币宽松政策取向明显,资金市场利率(SHIBOR)大幅回落,但在表外融资持续萎缩、表内贷款增速提升不大的影响下,2018年12月社会融资规模存量同比增速仅为9.78%,创下历史新低(参见下图)。换言之,宽货币并没有带来社会总信用的明显提升。

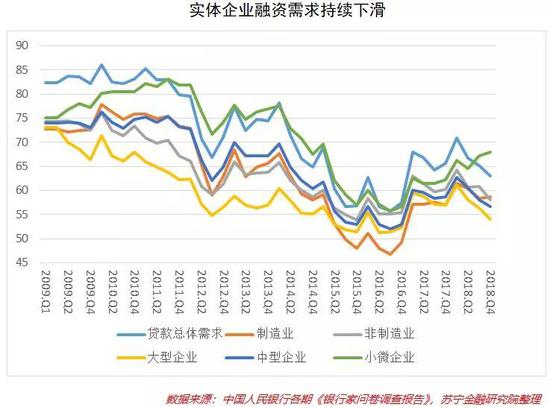

社会总信用的低迷,不仅反映在资金供给层面,更表现为实体企业资金需求持续疲软。从央行公布的《银行家问卷调查报告》季度数据看,2018年四季度,实体经济贷款总需求全线下滑,贷款总体需求、制造业融资需求、非制造业融资需求、大型企业融资需求、中型企业融资需求连续四个季度全线下滑(参见下图)。这充分说明当前实体经济融资需求之低迷。

二是PPI大幅回落,通缩预期再度抬头。走出通货紧缩、实现2%的通胀目标是各国实施量化宽松政策的关键目标之一。2018年12月,中国PPI指数大幅回落到0.9%,CPI也再度跌入2%以内,虽然在季节性因素扰动下,短期内2019年1-2月CPI会有小幅回升,但全年看,需求走弱仍将是通胀的主要压制因素。

随着国内经济增速承压,2019年PPI再度转负、陷入通缩的可能性较大,在此背景下,企业盈利增速还将持续回落(参见下图),同时PPI通缩还会加重企业债务负担,形成“债务—通缩”的恶性循环。如何应对经济下行、PPI通缩、传统货币政策不畅三大问题的叠加,央行祭出终极武器QE的可能性将不断增加。

综合来看,中国式QE政策的根本目标是破解社会总信用不扩张的难题。过去一年来,央行常规的货币政策向商业银行释放的大量流动性,并没有流入到实体经济。其原因在于:2018年金融市场激烈波动和信用风险的集中爆发,使得微观主体抵押品价值(如股权等)大幅缩水,企业获得外部融资(如贷款或股权质押等)的能力进一步下降,金融机构对其风险偏好大幅下滑,从而形成了“金融市场波动→抵质押品价值下降→金融中介信用不扩张→实体经济低迷→金融市场波动”的循环。

中国式QE能否在一级市场买国债?

从美欧日近二十年来的QE经验看,到一级市场购买国债是常规操作。例如,美联储前后推出了四轮QE政策,资产购买范围包括长期国债、资产抵押债券、机构债券等;日本央行实施的三轮QE政策,资产购买范围从国债、金融机构债、企业债到股票市场基金(ETF)和房地产信托基金(J-Reits);欧洲央行的资产购买范围包括欧元区成员国国债和大型企业的债券。

那么,中国央行是否会像欧美国家一样,直接到一级市场购买国债呢?

答案可能是否定的!这是因为中国央行在一级市场直接购买国债,面临以下两个限制或障碍:

一是国债利率向贷款利率的传导不畅问题。当前,我国资金市场利率(国债市场利率)与贷款利率存在双轨制,其根源在于我国融资体制、商业银行资产结构与美国和日本存在根本性差异。

二是我国央行法律上不允许在一级市场购买国债。《中国人民银行法》第二十三条规定,为执行货币政策,央行可以“在公开市场上买卖国债、其他政府债券和金融债券及外汇”。同时,第二十九条明确规定“中国人民银行不得对政府财政透支,不得直接认购、包销国债和其他政府债券”。短期内,要突破这一法律障碍的难度较大。

因此,短期内央行可能不会明确提出“量化宽松”政策。

变相的QE政策将有三种呈现形式

不过,变相的量化宽松政策仍然值得期待,在笔者看来,其潜在形式可能有以下三种:

一是以PSL形式“量化搞基建”。近年来,央行通过向国家开发银行提供补充抵押贷款(PSL)来向地方政府棚改提供融资支持。2019年,棚改已接近尾声,新一轮基建投资却面临较大的融资缺口,央行有望继续以PSL方式,对接地方基建融资,推进“量化搞基建”。

二是QE支持民企债务融资。2018年11月央行出资,通过信用风险缓释工具(CRM)支持民企债务融资。2019年央行直接支持民企融资可能会走得更远,设计出更加多样化的民企融资支持工具,如信用违约互换(CDS)、信用联接票据(CLN)等,或者直接在二级市场购买企业信用债。

三是直接或间接购买企业股权,支持企业去杠杆。过高的杠杆率是当前制约企业融资需求的关键因素,中长期看企业去杠杆仍是大势所趋。央行QE政策在企业去杠杆、激活企业融资需求过程中将大有可为。

普通投资者掘金的机会在哪里?

中国式QE政策,预示着货币政策将进一步宽松。在此背景下,以下三方面趋势值得投资者在资产配置和投资决策中参考。

首先,债市和股市或双双走牛。货币宽松无疑会助推债券市场走牛,这在2018年全年已得到验证。而股市的触底回升,主要有三方面利好因素:长期下跌之后的A股估值洼地优势凸显;货币宽松、资金充裕和稳增长政策频出;贸易谈判曙光隐现。

其次,银行理财产品收益率将低位徘徊。资金供应的充裕,必然会带来银行理财产品收益率的回落,此时此刻,投资者不妨考虑适当增加1-2年长期理财产品的配置比例,提前锁定收益。

最后,房地产市场将重现分化走势。本来,央行除了QE政策之外,还可能通过降低贷款基准利率达到货币宽松目标。就目前而言,一线城市和部分二线热点城市经过两年的调控,房价已经出现企稳的迹象。鉴于一二线城市住房的金融属性,货币宽松将助推一二线城市房价的企稳甚至回升。相反,在中央层面房地产调控不可能实质性放松的背景下,三四线城市将进入下行通道。此时,购房者需根据形势的变化相机抉择。

(本文作者介绍:苏宁金融研究院宏观经济研究中心中心主任、高级研究员。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。