文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 王剑

如果没有那5800多亿元的“其他资产”投放基础货币,央行总资产和基础货币全年仅略增3000多亿元。

最近,市场关注到,2018年12月的央行资产负债表中“其他资产”科目当月突增5000多亿元,但不知具体内容。我们每月会简要分析央行资产负债表,但其他资产一般是些杂项或非经常性操作,对金融市场基本没有直接关联,关注度也不高。过往这一科目的大幅变化,有过是央行运用外汇储备向大型银行注资。

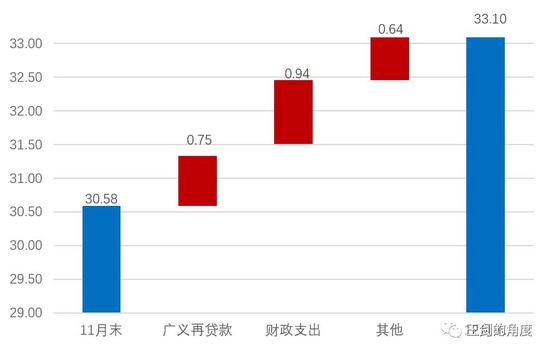

2018年12月末,央行基础货币(报表上沿用海外通行叫法,即储备货币)余额为33.10万亿元,全月大幅增加2.51亿元。而2018年前11个月基础货币下降1.6万亿元,12月增加2.5万亿元,使全年基础货币实现正增长9000多亿元。基础货币占央行总负债比例达到88.8%,是央行报表的主体,因此央行整表的变化基本与基础货币变化一致。

换言之,如果不是12月基础货币突然拉正,那么央行2018年是缩表的。当然,我们央行的缩表不代表紧缩,这一点跟美国不一样,缩表反而是宽松,因为是降准释放基础货币用于偿还MLF,导致基础货币消失。

(数据来源:人民银行,万亿元)

(数据来源:人民银行,万亿元)那么,12月如何突然把基础货币拉正的呢?

从基础货币投放来源来看,12月,央行逆回购等货币政策工具(广义再贷款)投放7494亿元(几乎全是逆回购。这个是扩表的),财政支出投放了9422亿元(年底季节性支出。注意,这个不扩表),两者合计1.7万亿元。刚好与前11个月的1.6万亿元降幅抵消,基础货币勉强拉正。万一财政少花一点钱,基础货币就仍然是负的了。当然,这个负不负并没太多所谓,因为整体政策基调仍是宽松的。

这里增加的1.7万亿元,还不足全月2.5万亿元的基础货币增量,此时“其他资产”登场了。再加上央行的“其他资产”增加5875亿元,也可能投放基础货币(注意,只是可能,因为我们不知道具体内容是啥)。其他外汇占款等科目变动极小,没投放什么基础货币。最后,全月基础货币增加2.5万亿元。

我们将12月2.5万亿元的上述基础货币增量,按其来源分解如下:

(数据来源:人民银行,万亿元)

(数据来源:人民银行,万亿元)所以,如果没有那5800多亿元的“其他资产”投放基础货币,央行总资产和基础货币全年仅略增3000多亿元。

随后,市场上开始了各种脑洞大开的想象,众说纷纭。我们先说结论,就是我们也不知道这科目具体内容是什么。但根据央行资产负债表的科目处理,至少能排除以下几种猜测:

(1)支付公司的客户备付金交存。这一交存动作,是基础货币下面的两个二级科目间的划转,从银行存款准备金(其他存款性公司存款)划至交存央行的备付金科目(非金融机构存款),不涉及央行资产端,因此不会导致“其他资产”变动。况且,交存已近尾声,2019年1月全部交完,12月量不大了。

(2)央行给银行或其他金融机构注资(历史上央行给银行注资是计入该科目的)。注资的话,会导致银行或券商的“实收资本”增加,而12月行业数据已披露,银行或券商的全行业实收资本(或净资本)未大幅变化。当然,我们确定也没听身边的银行或券商说受到央行注资。其他类型金融机构体量更小,更不可能接受5000亿元量级的注资。

(3)央行给银行、非银金融机构、企业投放再贷款。因为这些资产会体现在资产端相应的债权科目中,所以其他资产肯定不是正常的债权资产,大概率是股权类,但央行给下属企业的投资也不至于5000亿元这种量级。

因此,我们猜测“其他资产”只是一些杂项,或者是一些非经常性的操作,对金融市场影响不大。

(本文作者介绍:中国人民大学金融学硕士,CFA持牌人,曾供职于浙商证券、光大证券研究所,担任金融行业分析师,2018年加盟国信证券,任金融业首席分析师。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。