来源:王雅媛港股圈

买房是人生中的大事儿,诗人杜甫曾写过“安得广厦千万间,大庇天下寒士俱欢颜”,可见住宅对国人的重要性。如果说房屋是“硬件”,那么物业管理就是必不可少的“软件”。

A股里一个有意思的段子是这样的:

您好,我是售楼中心的销售经理。我们在市中心有个楼盘,美化率高达65%,您要不要考虑一下?

不用了,谢谢,我住的物业美化面积有95%。

(一脸懵逼)不可能啊,请问您住哪儿?

股市......

......对方挂了电话。

简单来说,物业管理就是提供服务的,包括保洁、治安管理、小区绿化、水电费、房屋维修及各种生活服务,如订牛奶、帮送小孩去托儿所等。

彼得林奇曾说,“多留意身边事物,往往都存在投资机会”,物业管理是不是一个好的行业?一起来看看行业的发展情况。

一、行业里的主要玩家都有谁?

(1)行业看点

先看一组数据:据华创证券研究报告,2016 年全国物业管理面积约为 185.1 亿平方米,过去 5 年管理面积增速平均 6.7%,预计 2020 年全国物管面积可达 240 亿平米,增量 55 亿平米,每年平均增速 7% 左右,不快不慢。

不过这行业有一个特点,就是集中度非常分散。我国目前约有 10万家物业管理公司,按照中国10亿城市人口算,平均每1000人就有一个物业管理公司。

随着这几年各大物业管理公司登陆股票市场,行业借助资本快速整合。较小的物管公司没有规模优势,在日趋激烈的竞争中,势必会被市场淘汰或合并。

根据中国指数研究院发布的《2017 中国物业服务百强企业研究报告》数据,百强市占率从2013年的16%增长至2016年的 29% 。

图片来源:公司资料

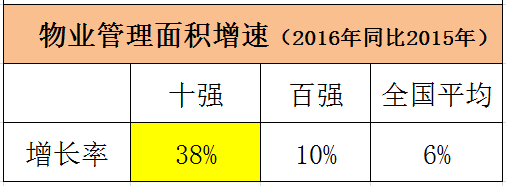

百强占全国市场近三成,而百强又向十强集中,十强又占百强近三成,市场格局大概如此。

市场集中度越高,规模效应就越明显。从增速来看,十强明显要快的多,以2016 年市占率的同比数据看,十强同比增长约为38%,远远高于百强10%及行业平均6%的增速。

图片来源:公司资料

所以说,物管行业的投资机会是前10大玩家看增长,其他的就看是否存在被并购的机会。

(2)三大玩家的对比

中国指数研究院发布了2017年物管TOP10名单,看下图。

综合排名前10的玩家,目前只有3家上市,他们分别是彩生活(1778.HK)、中海物业(2669.HK,以下简称“中海”)、绿城服务(2869.HK,以下简称“绿城”)。

根据中国指数研究院发布的《2017 中国物业服务百强企业研究报告》数据,随着消费升级和人们对生活质量不断提高,购房者开始越来越重视物业的品牌管理,因此细分下高端物业管理增长要比行业平均为高。

如果是以收费标准(平均物业管理费)来看,彩生活收费最低,每月每平米仅为1.5元,相比绿城3元和中海4.7元,彩生活的物业偏向低端,因此分析高端物业玩家就只剩下中海和绿城。

中海于2015年10月23号港交所介绍上市,当时按每3股中国海外发展(0688.HK,以下简称“中国海外”)配发1股中海,上市当天收盘价1.06港币;绿城2016年7月12号在香港主板上市,发行价格1.99港币。二者的股价在2017年3月之前,涨跌基本一致。但自2017年3月后,绿城股价明显跑赢中海的股价。

自此,中海跟绿城的估值也越拉越远,绿城(2017E)PE为34倍,中海PE仅为26倍,差值高达近 30% 。

图片来源:Wind

按常理来说行业高速发展,面向中高端消费群体的中海和绿城两家都会受益,但偏偏最近一年市场给它们的估值差距却越来越很大,中海估值落后的逻辑是什么呢?到底存不存在翻盘的机会?

二、资本市场低估的逻辑:收入、盈利增速慢

物业管理公司主要看两点:收入增长能力+盈利能力

(1)分析收入增长能力

底层逻辑还是要看其在管面积的增长,我做了个对比图,中海自2015年上市后,在管面积的增速明显放缓,从46%锐减至13%,2017年上半年增速更是跌至个位数6%。而同期的绿城增速则遥遥领先,维持在26%左右。

数据来源:公司资料

换成收入,绿城从2015年到2017年维持30%以上增速,而中海则只有平均10%。

数据来源:研报

就管理面积而言,中海的成长性明显大幅落后于绿城,放缓趋势较为明显,管理面积的成长性不足,导致收入成长也难以得到保证。

(2)再看盈利能力,主要看毛利率和净利率

中海的毛利率平均有26%,相对绿城的18%高出6个比分点,但再看2016和2017年公司净利率发现,中海的纯利盈利能力并不明显优于绿城,2016年的净利率仅高出1个百分点。

数据来源:公司资料

就净利率角度,中海的盈利能力并不比绿城差,因此我们可以总括中海的低估值主要是由于规模扩张缓慢,收入缺乏成长性导致的。

中海的母公司为中国海外,其3000亿市值,每年销售面积高达约1400万平米,绿城母公司压根就不能和它相提并论。为什么中海手握好牌,却打得这样烂?我认为是跟这几年母公司管理层动荡,子公司不作为有直接的关系。

三、估值落后两大原因

(1)中海管理层不作为

由于是母子关系,中海的主席通常由大股东的主席出任,虽然具体的领导班子不完全一模一样,但核心人物及其管理模式是同一套。

而近几年整个中国海外集团的管理层更换颇为频繁,比如前任主席兼行政总裁郝建民出任3年主席,于2016年11月意外宣布辞职。肖肖获选为主席并被委任为公司行政总裁,当天生效。

当时摩根大通就发表报告表示,中国海外本次管理层变动来得突然,意料之外,认为对公司影响负面。

郝建民离开,股价跌得最厉害并非是中国海外,而是中国海外的姐妹公司中海。

市场当时的想法很简单,认为中海是郝建民任内分拆上市,和他自身的利益有关联。另外,郝离职前还刚宣布增持了中海,公司本身市值小,背靠中国海外的资源,其要打造它并不难,因此股价一直存在某个溢价。

但随着郝的离任,中海像失去靠山,不确定性大增。(有兴趣的读者可以翻看我们在2016年的文章《 安邦举牌中国建筑,中国海外主席突辞任,一连串事件有关联吗? 》)

且自中海上市以来,管理层就没有积极与资本市场进行沟通,更没有明确的规划指引,当然这跟集团人事架构不稳定有很大关系。

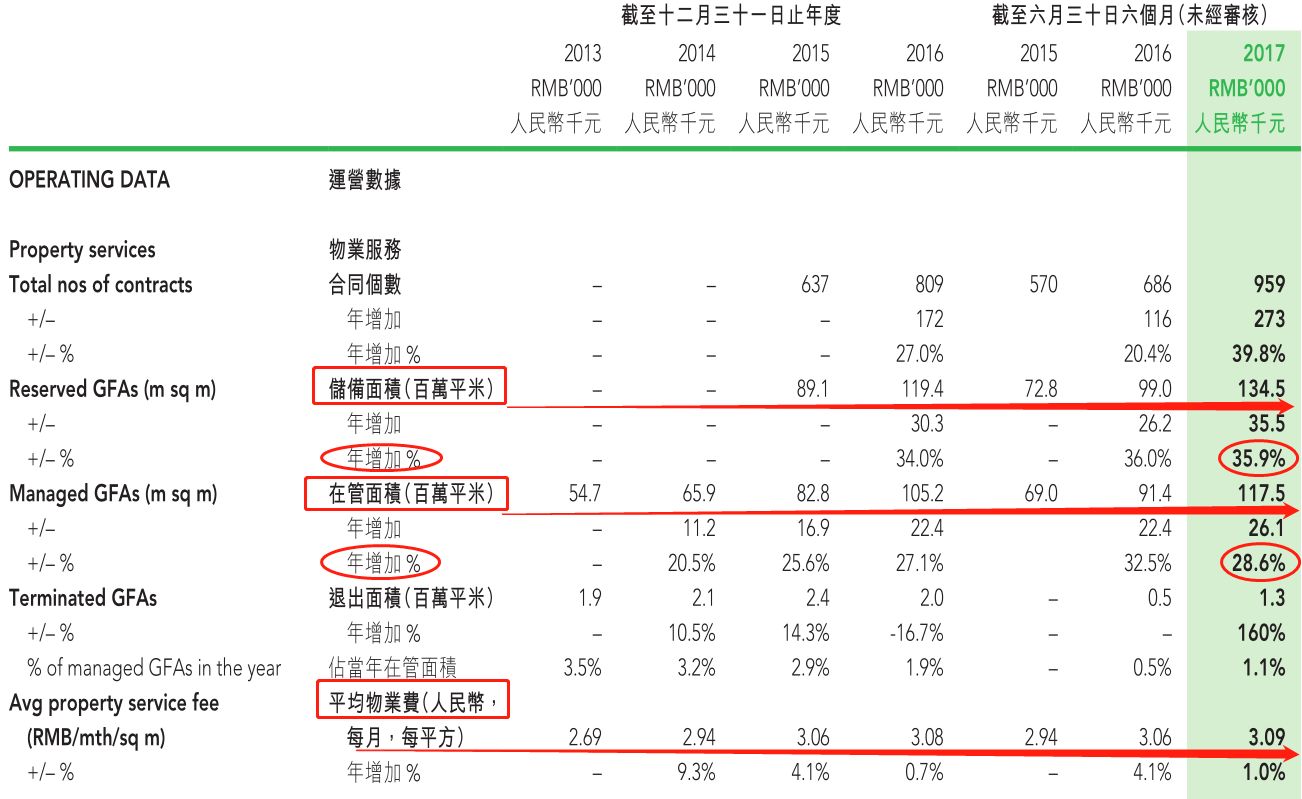

再来看绿城,管理层明显就积极很多,如在2017年半年报就给出非常明确的指引,公司在管面积1.17 亿方,同比增长 28%,储备面积超过 1.34 亿方,同比增长 36%。储备项目的规模及增速均超过在管项目,为绿城的物业服务收入可持续增长提供了坚实基础。

图片来源:公司资料

解释储备面积:已签订前期合同的在建面积将作为物业公司的储备面积;项目竣工交付后此等面积将转换为物业公司的在管面积。

即使在不增加储备项目的情况下,每年1/4的储备面积转化为在管面积,也能保证绿城的在管面积在未来3-4年保持25%的增速。同时,绿城还积极公布了平均物业费变化表。

(2)中海还没进入深港通

据港交所数据,截至2017年10月31日,港股通三年以来累计成交3.3万亿港元,为港股市场带来了6375亿港元净资金流入,内地投资者利用港股通投资港股的持股金额更是达到8088亿港元,较2016年底增长一倍以上。

2016年底以来,南下资金吸纳的对象是房地产、TMT、医药、科技及教育股份。而这些股份的普通特点是具有高成长性。比如,美图于2017年初纳入港股通后,股价半个月内狂飙1.3倍。

绿城也得益于南下资金的流入,自从2017年3月绿城服务进入深港通名单后,绿城的股价(红线)开了挂一样的上涨,明显的跑赢中海的股价(黑线),截止目前南下资金已持有绿城6%的股份。

图片来源:Wind

而缺少了深港通门票的中海,只能羡慕嫉妒恨的看着同业绿城的股价节节高升。

四、改变带来投资机会

不要说我没有告诉你,压制着中海的两大因素正在悄悄发生改变。

(1)3月份大概率进深港通

中海属于潜在标的。根据深交所披露的细则,港股通股票包括 A+H 上市公司在联交所主板上市的 H 股、恒生综合大型股指数成份股、恒生综合中型股指数成份股,以及恒生综合小型股指数成分股,且其成分股定期调整考察截止日前 12 个月港股平均月末市值不低于 50亿港元。

基本上中海已满足市值及成交量要求,很大可能今年3月,被纳入恒生综合小型股指数成分股,并有望调入港股通股票名单。

绿城也是在被纳入深港通之后才真正开始大涨,自成为深港通以来的不到一年时间里,绿城股价涨幅高达1.4倍。

虽说进入深港通解除了中海估值落后其中一个限制,但是在基本因素分析当道的时代,最终股价的上涨还是要看基本因素改善。再来看看中海未来从不作为到作为的可能性。

(2)中海重新作为

中海一直被投资者诟病,很少和投资者互动,作为投资者,我非常疑惑:中海作为中建集团内唯一的专业物业管理公司在港股上市,究竟是一个什么样的身份?

而这一切,也许很快就有答案,根据建银国际的报告:中海预计将于今年3月份举办首次投资者会议,分享长期战略规划。

我相信这释放了一个很重要的信号,母公司中国海外集团的管理层变动已稳定下来,而中海也有明确的发展目标,可以跟投资者分享,简单一句,是时候作为了。

图片来源:投行研报

其实这改变在去年下半年已悄悄的开始。物业管理公司和房企,在一定程度上存在共性,适当利用资金杠杆和收购交易,是规模化的必需品。

上市之前,2015年5月,中海以5000万的价格收购中海宏洋物业的全部股权。此后,中海再无收购或出售等重大投资和交易。而作为一家享有低成本资金的上市国企公司,却手持21亿净现金,却一直没有进行重大投资或收购。

终于在去年六月,中海新任董事长颜建国上任后做了两件积极的事情:

① 在17年的8-9月陆续与母公司及兄弟公司订立多项框架协议(包括中建总、中国建筑、中国海外发展、中国海外及中国海外宏洋等)

② 开始并购,在17年10月向母公司收购了中信物业全部股权,作价1.9亿元人民币。

另外,中海的收入增长除了来自并购,还可以来自母公司交付的住宅项目。虽然中海在招股书里提到,公司并不享有物业管理投标过程中的优先权,但根据过往的经验看,随着中国海外可以向中海提供更多项目进行管理,理应对中海的业务构成支持。

同样,翻阅绿城的招股书也可以看到,绿城服务于绿城中国开发的项目也是全部中标。

图片来源:公司资料

中海约90%来自于母公司中国海外,中国海外管理层变动稳定下来后,8月中期业绩会时,宣布将2017 年全年合约销售目标上调10%至2310亿港元(同比增长10%)。外界更预计公司将争取实现全年销售额达2500亿港元(同比增长19%)。

随着母公司在销售增长上重新作为,这也保证了中海管理面积的内在增长。而根据申万宏源的报告,预计中海管理面积在 2017-2019 年复合增长率将达 19%,相比 2016 年增速 13%有较大的提升。

五、结论

投资股票,分为短线和中长线投资,好的公司总会随着时间的前行重现价值,什么时候买入,持有多长时间,则完全看你是哪种类型的投资者来决定。

(1)从短期看,首次投资者会议将于3月举行,虽然只是计划,但是至少释放了一个信号,让投资者看到了管理层积极的一面,公司很大可能于今年3月被纳入深港通,南下资金的介入,或将给公司股价带来一个短期上涨的动力。

(2)从中长期看,还是要回归股票的基本因素。公司将受惠于大股东中国海外重新作为,启动”增长模式”,保证内生增长。并且公司目前现金充裕,仍有21亿港币现金,根据中海集团强大的执行力和较低的融资成本,未来将不排除会在公开市场买买买,外生增长随时有惊喜。

责任编辑:白仲平

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)