原标题:回顾2017,你的家庭财务健康吗?

来源:理财巴士

理财是一种生活方式,需要每日精进,我作为一名理财思维的身体力行者,记录每天的所思所想,带领大家一起奔向财务自由!

对于上一年的家庭财务总结,我一般都会放在每年的1月份进行,因为各种账目的归属都清晰了,同时也会收到12月份的信用卡账单。因为我本人是有记账习惯的,所以年度财务总结对我来说非常轻松,只需要把最后一个月的收支数据录入记账软件,轻点一下鼠标就能自动生成各种财务报表。

在所有财务健康指标当中,我最关心的是“年结余比例”。今年我的“年结余比例”仍然保持在了50%以上,这倒令我颇有些意外。因为今年我的主动收入减少了,开支却增加了,本以为能够维持在30%以上就很不错了,但令人惊喜的是我的被动收入增加了,让我的年结余比例仍然保持在了50%以上。

对于身体健康来说,医生一般会建议我们每年体检一次;而对于家庭财务健康,同样也需要每年做一次财务体检。如果你平时没有记账的习惯,那至少每年年初都花一点时间复盘一下去年的财务状况,相当于每年的家庭财务体检。

具体的方法可以按照我们的“小巴”所写的这篇文章来进行。

正文:

每逢岁末年初,新旧交替的时候,大家或多或少都会对过去的一年进行回顾总结,然后制定新的目标和计划,来迎接并且投入到来年的工作和生活当中。那对于自己或者家庭过往一年的财务情况,大家有没有同样进行一个总结和复盘呢?我们常说理财理财,就是打理财富,那么首先我们要梳理清楚,自己到底有多少财?经过一年的精心打理,我们的财富变化是怎么样的呢?我们的财务情况又是否健康?

如果你对上面的几个问题还没有明确的答案,那么就趁这个机会梳理一下自己的财务情况,做一个家庭财务2017年度复盘吧!

一、家庭财务报表

我们都知道,企业会计通过专业的财务报表,来分析和管理一家公司的财务,而我们在梳理自己家庭财务的时候,也可以制作家庭的财务报表。一般来讲,企业报表主要包括资产负债表、利润表和现金流量表,对于我们个人或者家庭来说,资产负债表和收支储蓄表就够用了,收支储蓄表其实就相当于利润表和现金流量表的合并。

1、资产负债表

顾名思义,资产负债表就是看你手上有多少资产可以用,有多少负债没还,它反映的是某个时点的财务状况,也就是你填表这个时点的资产负债情况。比方说,你是2018年1月1日梳理资产负债表,那么填写的也就是在1月1日当天,资产是多少金额,负债又是多少金额。

从结构上面讲,资产负债表分为资产、负债、净资产三个部分。

资产可以分为金融资产和实物资产,其中的金融资产又可以分为现金及现金等价物,和其他金融资产两部分。如果按资金用途来划分,资产也可以分为流动资产、投资资产和自用资产。当然,具体的资产类别,比如存款、股票、基金、房产、汽车等等都是一样的,这两种分类只是按照不同方式将资产大致划分,我们选择其中一种分类方法就可以了。

要注意的是,房产和汽车这些资产当前的价值是大致估算的,按现有市场价值来填写,尽量少填一些,不要对自己的资产估计偏高。

负债部分可以分为流动性负债和长期负债,具体类别包括信用卡所欠余额、房贷、车贷等等。最后,用资产总和减去负债总和,就计算出净资产了。以下的表格供大家参考。

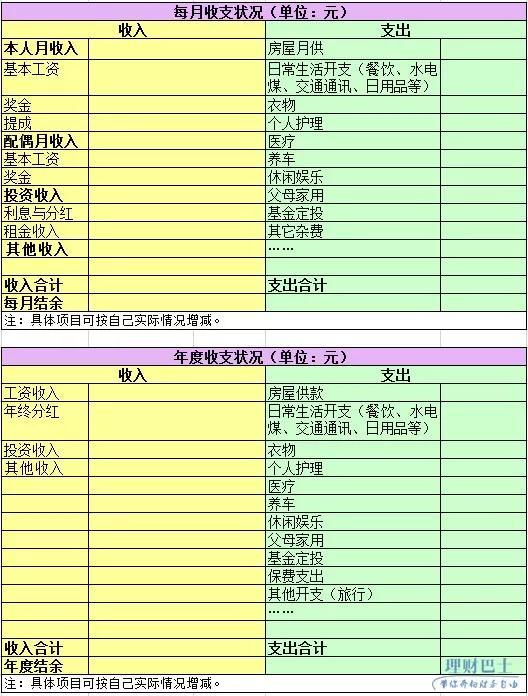

2、收支储蓄表

2、收支储蓄表收支储蓄表反映的是一段时间内,家庭的收入和支出分别多少,有多少结余。所以从时间上来看,如果是记录的是每月的收支情况,就是月度收支表;如果记录的是一年的收支情况,则是年度收支表。

对于家庭收入这部分,自己和配偶的收入可以分开记录,而支出项因为比较难分割,建议合并在一起记录,可以按餐饮、日用品、交通、人情、医疗、投资支出等等大类来整理,至于具体类目就因人而异了。最后,用收入总和减去支出总和,就计算出结余了。以下的表格供大家参考。

二、财务状况健康度分析

二、财务状况健康度分析在梳理好资产负债表和收支储蓄表后,我们就可以直观看到自己的财务情况了。那要如何对表里的一些数据进行简单的分析,发现财务上可能有所欠缺的地方,从而进行改善和下一步的规划呢?下面几个比率,就是检验我们家庭财务情况健康度的一些简单的指标。

1、结余比例=结余/税后收入

结余比例的参考值是0.3,也就是说,你每月或者每年的结余要达到收入的30%以上,家庭财务才是健康的状态。数值越大,财富积累的速度就越快。在所有的财务指标当中,大巴老师最关注的就是结余比例,它是决定家庭财务是否健康的关键指标。

2、投资与净资产比率=投资资产/净资产

投资资产是指银行存款、股票、基金等等能够产生投资收益的资产,这个比率的正常数值是0.5,年轻人的话0.2也正常。投资与净资产比例越高,财富增值的能力就越强。

3、清偿比率和负债比率

清偿比率=净资产/总资产,正常数值在0.6-0.7之间;而负债比率=负债总额/总资产,正常数值在0.3-0.4之间。可以看到负债比率和清偿比率正好相反,是一个互补的关系。如果清偿比率偏低,或者负债比率偏高,就说明债务过多;反之,如果清偿比率偏高,而负债比率偏低,则需要合理利用负债,进一步优化资金的使用。

4、财务负担比率=负债/税后收入

这个比率不应该高于0.4。要注意一点,这里所说的的负债是指你每个月要还的钱,而刚刚所说的负债比率指的是负债总额。所以,无论是还信用卡、还房贷或这车贷等等这类的支出,不应该超过我们每月税后收入的40%。

5、流动性比率=流动资产/每月支出

流动性资产是指现金、活期存款和货币基金这类资产,这个比率的参考值在3-6之间,也就是说我们应该预留一部分流动性资产,来应付3到6个月的家庭开支,千万不能把所有钱都用来投资。如果你是处于收入不稳定的创业阶段,这个值甚至可以提高到12,也就是说预留的流动性资产足以应付一年的生活开支。

利用以上的几个指标,大家就可以诊断一下自己的财务情况是否健康,有哪些可以提升的地方。比方说,如果发现自己结余比例太低甚至月光,就要学会控制自己的消费欲望,同时,每个月工资到账后先强制储蓄存下一部分,比如收入的10%,来逐步建立先存后花的习惯。

另外,相信大家也发现了,如果没有养成记账的习惯,是很难梳理家庭财务报表的,特别是支出部分的填写。所以,如果你还没有养成记账的习惯,不如就把记账这件事,作为2018年的理财目标之一吧。

责任编辑:谢海平

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)