牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

来源:本文由华盛证券供稿

编者注:18年的教育公司港股上市潮今年继续,中汇集团在2月1日向港交所提交上市申请,下面由华盛学院带您了解这家大湾区最大的民办商科高等教育集团。

一、公司概况:大湾区民办商科高等教育龙头

以入学人数计算,中汇集团控股有限公司是大湾区最大的商科高等教育集团。公司主要运营三所学校,分别是位于广州的广东财经大学华商学院和广州华商职业学院,以及位于墨尔本的澳大利亚国际商学院。

三大学校:广财华商学院是公司支柱

广东财经大学华商学院提供本科和专插本课程,广州华商职业学院提供专科学历课程,澳洲国际商学院提供职业教育培训以及其他非学历教育课程。

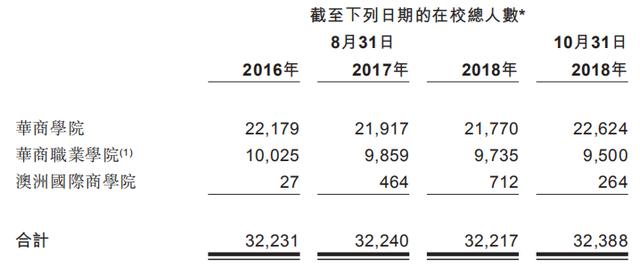

从人数看,广财华商学院的在校学生规模在22000人左右,华商职业学院学生规模在1万人左右,澳洲国际商学院是公司2015年开始运营的国际业务,学生规模只有数百人。

资料来源:招股书,华盛证券

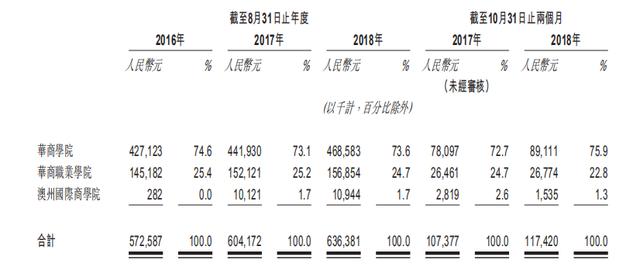

资料来源:招股书,华盛证券以收入看,广财华商学院贡献公司营收的四分之三,是公司的主要收入来源,华商职业学院收入占公司总营收约四分之一,澳洲国际商学院的收入占比很小,一直在3%以下。

资料来源:招股书,华盛证券

资料来源:招股书,华盛证券所以从人数和收入看,广财华商学院对公司的重要性不言而喻,公司和广东财经大学的合作关系是否平稳将对公司业绩产生决定性影响。

业务策略:国内和国外继续扩张

公司的战略是继续在国内和国外的业务扩张。国内方面,公司计划继续在大湾区通过收购、新建和扩建校区的方式扩大容量。

国内的主要扩张项目是华商学院四会校区,该校区预计将在今年二季度开建,投资规模8亿人民币。预计2020年9月开始初步运营,2023年完成全部建设,建成后可容纳1.6万名学生,相当于目前学生规模的50%。

其次是华商学院增城校区的扩建项目,公司计划新建科技园和学术交流中心及配套设施,配合同步开发科技类课程内容。该项目预计投资2.75亿,预期完工时间为2020年7月,建成后将提升华商学院的学费水平。

但在学校收购方面,公司还没有具体的收购目标和收购计划。

国外业务方面,公司将结合澳洲国际学院的经验,继续在英语国家扩张国际业务。公司计划在英国和新加坡分别投资2500万人民币,用于在两地各创立一家教育机构,预计分别在2020年年初和年中完成。

公司的国内和国外业务的扩张计划需要大量的资金支持,是此次赴港上市融资的主要目的。

二、行业概览:大湾区经济实力为民办高等教育提供土壤

大湾区是中国最具经济活力的地区之一,拥有庞大的人口基数的同时,高等教育资源相对有限,而产业的发达对于人才的需求很大,为民办高等教育提供增长的土壤。

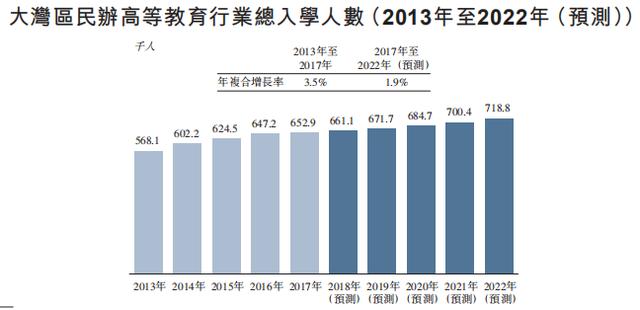

2013-2017年,大湾区民办高等教育入学人数从568万增长至652.9万,年复合增长率为3.5%,预计2022年入学人数将增长至718.8万,年复合增长率为1.9%。

资料来源:招股书,华盛证券

资料来源:招股书,华盛证券未来入学人数的增速放缓主要原因是中国人口结构的改变,也是整体教育行业面临的问题。但大湾区作为全国收入水平较高的地区,人均教育支出的增长将成为民办教育行业的主要推动力,预计2022年大湾区民办教育行业总收入达到219亿人民币,年复合增长率8.6%,继续保持2013-2017年的增速。

资料来源:招股书,华盛证券

资料来源:招股书,华盛证券竞争格局来看,公司的入学人数排名大湾区第二,商科专业入学人数排名大湾区第一,目前处于区域内的优势地位。

三、财务简析:营收增长主要靠学费带动

公司最近三年营收分别为57.3万、60.4万和63.6万元,处于稳步上升中。而同期公司的入学人数总规模保持在3.2万人,所以今年的业绩增长主要靠学费上涨推动。

下图可见,除澳洲国际商学院之外,华商学院和华商职业学院的学费几乎每年都在上涨,同期公司毛利率为43.1%、44.9%和45.6%,除公司的成本优化之外,也反映出学费上涨对业绩的推动效应。

资料来源:招股书,华盛证券

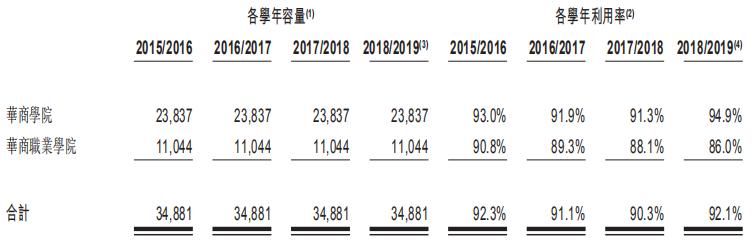

资料来源:招股书,华盛证券而下图可见,在公司运营的两个主要学校的利用率都已处在很高水平,华商学院最新一学期的利用率甚至达到94.9%,所以未来一段时间的入学人数规模很难出现大规模提升。

资料来源:招股书,华盛证券

资料来源:招股书,华盛证券因此,从公司的财务上看,45%的毛利率以及处于成熟运营下的两所学校,将保证公司未来一段时间的营收稳定增长和较高的利润。但是,若要追求更快速的业绩提升,必须依赖公司的扩张计划,尤其是四会校区建成后学生规模将直接提升50%,将促成公司业绩的大幅增长。

四、核心竞争力和风险点

公司在大湾区具备领先优势,旗下两所院校也处于成熟运营状态。公司利润率不算低,并且民办高教相对早教领域的政策风险也较小,在学费增长的推动下,未来一段时间的业绩很稳。

公司的风险点在于国内人口结构的变化,导致生源增速放缓,教育行业的高度竞争还将进一步加剧。即使在公司新校区建成后,可容纳学生规模大幅提升,但届时的生源争夺对比过去几年来说,其难度将会明显增加。

本文来源于新浪集团旗下港美股交易平台华盛通APP资讯专栏,如需转载,请注明出处!

责任编辑:张海营

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)