财经九号

来源 | 财经九号作者 | 跳跳

前几天,网传浦发银行理财子公司浦银理财公司降薪引发了员工抗议。从网上流传的信息看,个别员工月薪从2万多直接降到6260元,差不多打了三折。

尽管浦发银行对此及时进行了回应,表示个别员工降薪是因考核业绩原因,而网传的所谓员工抗议是浦发银行的业务外包公司。

即便如此,浦发银行自身存在的问题,从其近期的财务报表中就能看出来,网传的薪资事件或许就是其经营业绩出现问题之后诸多矛盾显现之一。

从浦发银行2022年年报及今年一季报数据来看,可以说是核心的业绩指标在加速恶化。

1

核心业绩指标加速恶化,9家股份行唯一双降

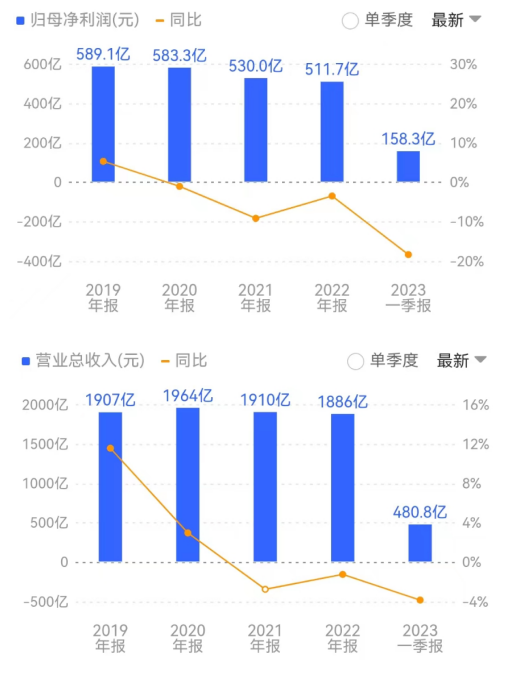

年报显示,2022年,浦发银行营业收入1886.22亿元,同比下降1.24%;归母净利润511.71亿元,同比下降3.46%。

到了今年一季度,浦发银行的营收同比下降3.85%至480.8亿元,归母净利润大幅下滑18.35%至158.31亿元。

业绩从去年底的双降,到一季度的降幅双双扩大,报表数据更难看了。

事实上,把时间线拉长来看,浦发银行的营收已经出现2021年、2022年连续两年下滑,归母净利润是连续三年下滑。

从业绩增速来看,浦发银行自2019年以来,无论是营收还是归母净利润,其增幅一直处在下滑态势,直至近年来出现负增长,且至今年一季度业绩负增长幅度扩大。

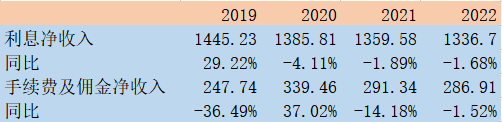

如果拆分来看,浦发银行营业收入中占主要来源的利息净收入和手续费及佣金净收入,近年来均出现了不同程度下滑。

浦发银行的营收总量自2019年以来,整体也是在1900亿元上下区间波动,并未出现大的突破。

不过近两年的营收、归母净利润同比双降,也使浦发银行成为9家股份制银行中唯一一家连续两年业绩双降的银行。

此外,从业绩下滑幅度来看,无论是2021、2022年的年度下滑线,还是相比今年一季度两位数的下滑速度,均显示浦发银行的业绩指标恶化在加速。

业绩连连下滑的背后,是浦发银行近几年来净息差、净利差不断下滑。

从数据来看,净息差、净利差在2019年还有2%多,到了2023年一季度,普遍下降了0.6-0.7个百分点,下降幅度还是很大的。

此外,作者发现,浦发银行近年来对大客户的依赖度在快速提升。

年报数据显示,2020年单一最大客户贷款比例还只占当年度4.53万亿贷款总额的1.31%(约593.43亿元),

到了2022年底,单一最大客户就占到当年贷款总额4.9万亿元的2.54%(约1244.6亿元),短短两年时间,单一最大客户的贷款总额提高了650亿元,几乎翻了一番!

同期,前十大客户贷款比例也从8.49%提升至12.76%,贷款总额从3846亿元增加至6252亿元,增长62%。

要知道,浦发银行同期的贷款总规模只增长了8%!真是旱的旱死,涝的涝死。

我们不得而知浦发银行的前十大贷款客户和最大单一客户都有谁,但将如此大量的贷款额度押注在大客户身上,无疑会增加风险。

毕竟,上海本土的大国企、世界500强绿地集团也已暴雷。

2

不良贷款规模股份行第一,多项指标逼近监管红线

除了业绩指标加速恶化之外,浦发银行的多项银行监管指标同样也出现了恶化迹象,甚至逼近监管红线。

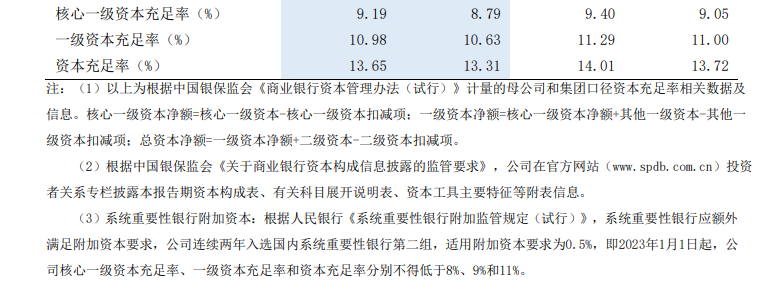

以资本充足率指标来考察,2022年浦发银行的资本充足率为13.65%,较2021年的14.01%下滑了0.36个百分点,到今年一季度进一步下滑至13.41%。

截至去年底,浦发银行的一级资本充足率为10.98%,较2021年的11.29%下滑0.31个百分点;核心一级资本充足率较2021年的9.4%下滑至9.19%。

浦发银行作为央行公布的国内系统重要性银行第二组,适用附加资本要求为0.5%,即2023年1月1日起,公司的核心一级资本充足率、一级资本充足率和资本充足率分别不得低于8%、9%和11%。

从央行对系统性重要银行的监管指标来看,目前浦发银行的核心一级资本充足率、一级资本充足率和资本充足率等三项指标的不断恶化,已经接近监管红线了。

资本充足率的不断下滑,也使得浦发银行拨备覆盖率指标不断恶化。

年报显示,截至2022年底,浦发银行的拨备覆盖率仅为155.28%,已经很接近监管红线,在9家股份制银行中仅好于民生银行。

值得注意的是,浦发银行的不良贷款规模这几年均处在高位。

2012年至2017年,浦发银行的不良贷款规模均以年均百分之四五十的增速增长,迅速从89亿元增长至685亿元规模,至2019年又增至813.53亿元,不良贷款率在当年达到了2.05%的高位。

2019年至今,虽然不良贷款规模和不良贷款率有小幅下滑,但仍处在750亿元左右的高位。

至2022年底,不良贷款规模746.2亿元,不良贷款率1.52%,在9家股份制银行中分别居于第一、第三。

其中不良贷款规模高出第二位民生银行50多亿。

到了今年一季度,不良贷款规模又增加至755.54亿元,不良贷款规模又是遥遥领先。

此外,浦发银行自2017年以来,每年的存贷比均大于1,即年度的贷款总额均大于存款总额,且连续长达数年之久,这也是一个相当危险的风险信号。

3

今年分红不足30%,陷入违反公司章程争议

浦

发银行今年争议比较大的一个地方是在于其分红。

由于业绩下滑,2022年度股利的派发,根据2022年度会计报表,浦发银行拟每10股派发红利3.2元(含税),2022年现金分红合计93.93亿元(含税),现金分红比例为20.5%。

方案虽然最终通过,但争议不断,甚至被投资者指为“食言”、“违反公司章程”。

因为在公司章程第二百四十六条规定:“本公司现金分红方案应遵循有关监管机构的相关规定。本公司优先采取现金分红的方式进行股利分配。除特殊情况外,最近三年对普通股股东现金分红累计分配的利润应不少于最近三年实现的年均可分配利润的百分之三十。”

尽管浦发银行对分红比例较往年骤降,出具了解释,比如为了增强抵御风险的能力、落实监管要求等等;

此外,浦发银行还在其他平台对投资者回复称:“按照公司章程的理解,分配的利润应为三年累计,而可分配利润的计算则为年均。”

不过有投资者表示,即便按照其所言,近三年来,浦发银行的现金分红比例年均也只有28%,并未达到30%的标准。

值得关注的是,即便如此,浦发银行的近几年的现金分红比例也在逐年下降。2019年至2021年,该行分红比例分别为30.80%、25.50%、25.26%。

再到2022年骤降至20.5%。

从另一个维度,净资产回报率(ROE)来看,浦发银行自2014年以来就每年处在下滑状态。

2014年的ROE尚有21.02%水平,随后每年同比下滑,截至最近三年,2020年至2022年的ROE水平仅有10.81%、8.75%、7.98%。

由此可见,浦发银行无论是业绩,还是资本市场回报表现,确实是一年不如一年了。

责任编辑:凌辰

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)