从纳指的超强韧性、网红股崛起,到坚挺的企业盈利,后疫情时代美股的表现总是那么出人意料。

六周来标普500指数12%的反弹主要归功于公司盈利的改善,原本预期的灾难般的景象并没有在财报中出现,通过对消费者提价,商家保住了利润率。现在一项新的研究警告,如果将来局势反转、通胀率开始下降,企业受到的盈利冲击将同样难以估量。

包括Mike Wilson在内的摩根士丹利策略团队认为,问题在于经营杠杆。当美联储成功压制住通胀压力后,在许多投资者为之额手称庆时,这种趋势可能会侵蚀企业的盈利。

他们在8月8日的报告中写道,“就像大多数人低估了通胀对经营杠杆的积极影响一样,我们认为他们也低估了通胀下降对该指标的负面影响”。

资料来源: 摩根士丹利研究部

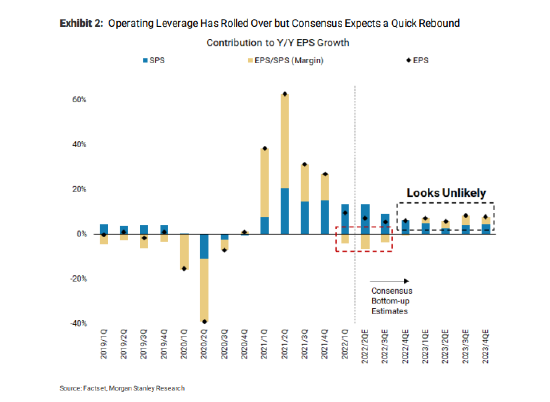

资料来源: 摩根士丹利研究部虽然最近一个季度大多数行业的收入增长强劲,但通过将每股收益增长减去销售增长来衡量经营杠杆,Wilson团队发现大多数行业的经营杠杆都是负的。摩根士丹利预计,这种经营杠杆为负的趋势会保持下去,而预测机构普遍认为2023年企业利润率将保持增长。

标普500指数成份股公司现有的销售和盈利趋势似乎增强了市场的这一共识。股票分析师预计2022年标普500成份股公司的利润将增长9.6%,销售额增长11.4%。但是对于2023年第一季度,市场预计随着利润率的增长,盈利增速会超过销售额。

但是在摩根士丹利看来,需求下降和具有粘性的成本压力,尤其是劳动力方面的压力,使得利润率扩张不太可能实现。换句话说,如果一家公司仍然必须向员工支付相同的工资,而市场对其商品的需求在下降,那么其经营杠杆就会下降。

摩根士丹利表示,这并非市场首次误读通胀对企业盈利的影响,他们误以为在整个疫情期间强有力的财政和货币刺激措施推动了通胀飙升,刺激了许多公司盈利强劲。但真实情况可能恰恰相反。

不过并非所有人都相信通胀下降将对股价产生重大影响。彭博行业研究研究的Gina Martin Adams表示,虽然通胀率从峰值回落后,伴随生产率的下降,企业盈利可能会受到影响,但通常市盈率会出现上升,这意味着股价不需要下跌。彭博数据显示,标普500指数成份股的市盈率已从6月中旬低点回升,但仍远低于2021年高点。

在强劲的业绩发布季,美股连续四周上涨,投资者猜测7月CPI低于预期将使美联储转向更小幅的加息。一些策略师甚至宣布熊市已经结束。但摩根士丹利的Wilson却是华尔街少数几个坚持看空的人之一。

谈股说市:二战后就没错过的指标显示美股已经完成筑底

“仅仅通货膨胀见顶并不代表万事大吉,” Wilson和他的团队在8月8日的报告中说。 “下一次跌势可能要等到9月,届时我们提到的负经营杠杆指标会在盈利预测中得到更多体现。鉴于现在估值已经过高,我们认为涨势的最好部分已经结束。”

责任编辑:周唯

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)