炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

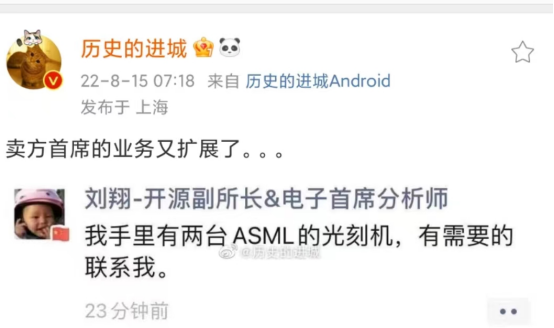

财联社8月16日讯(记者 杨卉)围观者还在关注卖方研究“拆拆拆”的惯性研究路径,卖方首席却又有了新的出圈路径。

8月15日,一则开源证券研究所副所长电子首席分析师刘翔要卖“ASML光刻机”的朋友圈火爆流传于社交平台。据财联社记者多方了解,早在一年多前,该分析师就已放出消息要出售这两台光刻机,但并未引起舆论关注,究竟是何原因让卖了一年多仍未卖出的光刻机又火爆起来的呢?

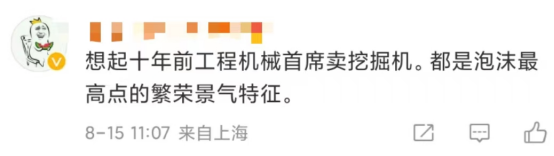

评论区中有调侃称“不拆了写报告可惜了”,也有评价称“想起十年前工程机械师卖挖掘机,都是泡沫最高点的繁荣景气特征”,高赞评论则认为此举是“金融服务实体经济的最好证明”。

近期半导体行情火热,叠加周末美国商务部新增四项出口限制的相关消息,使得投资者对半导体行业的关注度重回高点,也使得卖了一年半导体光刻机设备的卖方首席突然“出圈”。

缘何起卖光刻机?

光刻机是制造芯片的核心设备,类似照片冲印技术,由光刻机将掩膜版上精细的电路结构图复制到硅片上,从而启动芯片生产。光刻机是所有半导体设备中最昂贵、最复杂、精度最高、制造难度最大、价格最昂贵的设备。

光刻机是当今工业的巅峰,它的难点包括光源、物镜系统、机台设计等。目前的光刻机,有 EUV光刻机,也有 DUV光刻机。EUV是光刻机中最前沿产品,研发周期超过十年。

因制造和维护需要高度的光学和电子工业基础,世界上只有少数厂家掌握光刻机制造技术。如荷兰的ASML、日本尼康、佳能、欧泰克、上海微电子等,ASML在光刻机市场占有垄断性的地位,占有70%—80%的市场份额,其生产的DUV和EUV光刻机在中高端光刻机市场占据绝对性的优势,ASML光刻机在芯片精度和制造速度上已藐视群雄,通常售价在 3 千万至 5 亿美元。

但光刻机最大的问题在于可能有钱也不一定能买到,本次开源证券电子首席分析师刘翔要卖的“ASML光刻机”是全球最大的半导体设备制造商荷兰ASML(阿斯麦)公司生产,业内人士估计可能是低制程的,所以才一年都未卖出,但按咸鱼的市场价格,保守在5000万以上,很难有研究所能拆得起。

而在国产芯片制造产业链中,EUV光刻机是我国目前的“短板”,在中科院之外,上海微电子的国产光刻机已逼近28nm制程,能基本满足除手机之外的绝大部分设备的制程需求。而我国对更高性能的光刻机的进口需求,一直受到国外限制。

早在2018年,中芯曾以1.5亿美元的价格向ASML公司订购了一台最先进的EUV光刻机,以开辟10nm以下的芯片赛道,但4年过去了,由于芯片规则的改变,ASML公司一直拖延交付时间,这笔交易仍未完成。

就在上周五,美国商务部发布一项临时最终规定,对设计GAAFET(全栅场效应晶体管)结构集成电路所必须的ECAD软件;金刚石和氧化镓为代表的超宽禁带半导体材料;燃气涡轮发动机使用的压力增益燃烧(PGC)等四项技术实施新的出口管制。其中,EDA 软件相关禁令将在今年10月14日起生效。

GAAFET晶体管技术是相对于FinFET晶体管更先进的技术,FinFET技术最多能做到3nm,而GAAFET可以实现2nm,作为专门用于3nm及以下芯片设计的ECAD软件,是实现3nm及以下高精度半导体芯片设计的关键,是禁止ASML公司向我国出口EUV光刻机的进一步加码,对于这项限制外媒最新的评论称,“想要利用光刻机来限制芯片技术发展的方案应该是被认定要失效了”。

多券商看好半导体结构性行情

今年年初至4月末,半导体行业指数一度下跌达到33%,而后开启反弹模式,四月底至今涨幅接近40%,半导体被不少投资者视为“新主线”。

某券商电子首席指出,半导体前期跌幅较大,目前属于底部反弹阶段,但是长期逻辑的持续性有待观察,需求量实质变化不大,故主要逻辑仍是超跌反弹与国产化方向。

中信证券策略团队预计,市场将处于从“寻找新平衡”到“实现弱平衡”的临界点,建议关注成长制造领域重点关注国产化不断提升的半导体(车规半导体、材料)。

美国商务部工业和安全局(BIS)发布一项包含 GAA 相关的 EDA 软件的出口禁令,中信电子团队预计主要影响国内市场 3nm 及以下先进制程芯片设计,对国内市场整体影响较小。但该出口管制禁令给国产集成电路产业敲响警钟,预计将促进国产 EDA 企业加速产品迭代,并不断缩小与海外龙头差距。 EDA 国产化势在必行,长期发展机遇广阔,建议关注国产 EDA 龙头。

平安证券认为,美国《芯片法案》的签订将推动半导体设备、制造、材料、设计等环节加速国产化进程,各细分赛道龙头企业发展更具确定性。

光大证券(维权)则基于半导体设备龙头业绩超预期增长,叠加半导体产业整体国产化,继续看好半导体设备行业穿越全球芯片周期的投资机会。

半导体成近期高频调研行业,多券商推荐半导体细分龙头

8月以来,机构调研数据中频频出现半导体的身影,中来股份(维权)自8月已获286家机构调研。近期已有7家券商发布有关中来股份的研报。

6月至今中微公司共获191家公司调研,共有28家券商发布中微公司研报。中微公司作为本土半导体刻蚀、MOCVD设备龙头供应商,立足刻蚀、MOCVD设备向薄膜沉积、外延等多类型设备拓展。原有设备领域不断进步以及新产品研发与新客户突破成为公司长期增长的重要动力来源,助推公司向平台型半导体设备企业迈进。

中信建投预计中微公司2022-2024年实现收入分别为48.32、68.14、89.54亿元,归母净利润分别为11.36、15.56、20.23亿元,同比分别增长12.3%、37.0%、30.0%,对应2022-2024年PE估值分别为77.4、56.5、43.5倍,维持“买入”评级。

中信证券在7月11日调研中颖电子,研报指出中颖电子2022年上半年实现收入9.02亿元,同比+31.50%,归母净利润2.55亿元,同比+67.12%,扣非后归母净利润2.33亿元,同比+62.58%。在需求承压背景下,公司业绩仍保持稳健增长;同时公司下半年有望推出多款新产品,打开更广阔成长空间,维持“买入”评级,给出68元的目标价。

但华泰证券认为,受全球通胀、疫情等因素影响,消费市场恢复缓慢,供需失衡情况已基本告一段落。三季度终端客户预计仍处于库存消化阶段,四季度订单能见度较低。下调营业收入预测并调高毛利率调整中颖电子目标价至58.8元,维持“买入”评级。

开源证券考虑到2022年消费需求整体偏淡,下调中颖电子的盈利预测(EPS)为1.59,维持“买入”评级。

晶晨股份发布2022年中报,2022年上半年实现收入31.07亿元(YoY+55.22%),归母净利润5.85亿元(YoY+134.17%),扣非后归母净利润5.62亿元(YoY+140.75%)。

民生证券看好晶晨股份的长期产品布局,基于WiFi蓝牙芯片上量销售,车载信息娱乐系统芯片已进入多个全球知名车企,并成功量产、商用,亦有主要面向机器人等领域的机器视觉人工智能芯片项目处于试产阶段,预计晶晨股份2022-2024年归母净利润分别为12.79、17.08、22.32亿元,对应现价PE分别为31、23、18倍,研发规模和技术实力国内领先,海外市场开拓和新产品线扩展助力高速成长,维持“推荐”评级。

天风证券则坚定看好半导体全年的结构性行情,及H2设备+材料+零部件板块的显性机会,推荐关注四大方向:

(1)半导体材料设备中的正帆科技、有研新材、雅克科技、沪硅产业、华峰测控、北方华创、上海新阳、中微公司、精测电子、拓荆科技等;

(2)IDM方向的闻泰科技、三安光电、时代电气、士兰微、扬杰科技等;

(3)晶圆代工+封测行业的华虹半导体、长电科技、通富微电等;

(4)半导体设计领域的纳芯微、东微半导、海光信息、圣邦股份、思瑞浦、澜起科技、声光电科、晶晨股份、瑞芯微、新洁能、韦尔股份、紫光国微等。

责任编辑:王涵

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)