中国经济网编者按

:

7

月

27

日,东莞六淳智能科技股份有限公司(简称“六淳科技”)首发申请将上会,保荐机构(主承销商)为华西证券股份有限公司,保荐代表人为罗李黎、厉琪。六淳科技拟于深交所创业板上市,拟公开发行股份总数不超过

1,374

万股(未考虑超额配售选择权),占发行后总股本比例不低于

25.00%

,本次发行不涉及股东公开发售股份。公司拟募集资金

47,400

万元,其中

28,900

用于电子产品精密功能性器件生产项目(迁建)、

6,500

万元用于研发中心建设项目、

12,000

万元用于补充流动资金。

六淳科技主要从事电子产品精密功能性器件的研发、生产和销售。

唐淑芳、莫舒润夫妇直接或间接合计持有公司72.04%的股份,系公司控股股东、实际控制人。其中,唐淑芳直接持有2,061.6107万股股份,持股比例为50.0376%,莫舒润直接持有846.0476万股股份,持股比例为20.5345%,同时,莫舒润通过东莞泰富和东莞泰弘间接持有公司1.4661%的股份。

六淳科技于2019年、2020年分别进行了两次现金分红,分红金额分别为3,000.00万元、3,119.18万元,分别占当期净利润的比例为98.22%、50.37%。2021年度公司未实施分红。

2019年、2020年、2021年,六淳科技营业收入分别为29,668.84万元、40,369.04万元、55,693.46万元;主营业务收入分别为29,541.49万元、40,205.90万元、55,315.96万元;销售商品、提供劳务收到的现金分别为27,830.22万元、31,165.10万元、59,681.86万元。

六淳科技经营活动产生的现金流量净额“过山车”。报告期各期,六淳科技经营活动产生的现金流量净额与净利润差异较大,2020年经营活动产生的现金流量净额为负。2019年、2020年、2021年,六淳科技净利润分别为3,054.43万元、6,192.14万元、10,775.43万元;归属于母公司所有者的净利润分别为3,158.99万元、6,192.14万元、10,797.31万元;扣除非经常性损益后归属于母公司所有者的净利润分别为4,978.60万元、6,250.50万元、10,783.57万元;经营活动产生的现金流量净额分别为1,332.04万元、-4,142.31万元、10,801.28万元。

2019年末、2020年末、2021年末,六淳科技总资产分别为22,098.14万元、43,249.41万元、58,263.18万元;总负债分别为9,890.94万元、9,346.15万元、13,584.49万元。

报告期各期末,六淳科技的货币资金余额分别为4,563.00万元、11,311.28万元、15,135.17万元,占流动资产的比例分别为25.55%、30.16%、35.52%。六淳科技表示,2020年末货币资金余额较2019年末增加6,748.28万元,主要系股权增资所致。2021年末货币资金余额较2020年末增加3,823.90万元,主要系因为营业收入规模增长,期末销售回款较好。

2019年末、2020年末、2021年末,六淳科技资产负债率(合并)分别为44.76%、21.61%、23.32%,同行业可比公司资产负债率(合并)平均值分别为35.56%、35.81%、28.79%;六淳科技流动比率分别为1.82、4.02、3.81,同行业可比公司流动比率平均值分别3.17、2.34、4.30;六淳科技速动比率分别为1.69、3.73、3.45,同行业可比公司速动比率平均值分别2.85、2.06、3.96。

六淳科技毛利率逐年上升。2019年、2020年、2021年,六淳科技主营业务毛利率分别为33.58%、34.20%、37.05%,同行业可比公司相关业务的主营业务毛利率平均值分别为38.12%、36.03%、31.81%。

2019年末、2020年末、2021年末,六淳科技应收账款账面价值分别为11,709.80万元、20,665.60万元、22,731.50万元;应收账款账面余额分别为12,338.63万元、21,775.50万元、23,963.33万元。报告期各期末,六淳科技应收票据与应收款项融资合计账面价值分别为223.02万元、2,235.00万元、360.23万元。

六淳科技的应收账款周转率略低于同行业可比公司的平均水平。2019年、2020年、2021年,六淳科技的应收账款周转率分别为2.35次、2.49次、2.57次,同行业可比公司应收账款周转率平均值分别为3.36次、3.15次、3.08次。

2019年末、2020年末、2021年末,六淳科技的存货账面金额分别为1,222.73万元、2,321.40万元、3,055.64万元,存货账面余额分别为1,436.69万元、2,584.26万元、3,359.05万元。报告期内,六淳科技的存货周转率分别为13.60次、14.98次、13.03次,高于同行业可比公司的平均水平。

六淳科技的直接客户为终端电子产品的制造服务商、组件生产商包括富士康、鹏鼎控股、京东方、台达电、瑞声科技、欧菲光、立讯精密等,最终应用于苹果、华为、小米、VIVO、OPPO、三星等终端电子产品的知名品牌商。

按同一控制下的客户合并计算,2019年、2020年、2021年,六淳科技前五大客户合计销售额占营业收入的比例分别为81.90%、72.63%、77.25%,其中对富士康的销售收入占营业收入的比例分别为42.26%、35.56%、33.78%,对鹏鼎控股的销售收入占营业收入的比例分别为27.19%、24.38%、22.87%,整体集中度较高。

2020年12月鹏鼎投资对六淳科技增资,持有六淳科技146.1039万股,持股比例3.55%。鹏鼎投资是鹏鼎控股的全资子公司。招股书显示,报告期内,鹏鼎控股为六淳科技的第二大客户。

2021年,六淳科技基于“果链”的毛利额占主营业务毛利额的比重超8成。六淳科技表示,公司目前只是苹果产业链的二级供应商。公司凭借稳定的产品品质以及优秀的供货能力,已在苹果产业链中建立较为稳定的供应商地位。报告期内,六淳科技基于苹果产业链的毛利额贡献分别为7,394.46万元、10,574.44万元、17,762.55万元,占主营业务毛利额的比重分别为74.54%、76.90%、86.67%。

2022年3月31日,六淳科技公布的《发行人及保荐机构关于第二轮审核问询函的回复意见(2021年年报财务数据更新版)》显示,六淳科技主要通过富士康、鹏鼎控股等一级供应商的合格供应商认证进入苹果供应链,属于苹果的二级供应商。六淳科技竞争对手中,领益智造、安洁科技、恒铭达、博硕科技等已成为苹果一级认证的功能性器件供应商。针对部分关键的功能性器件,苹果会限定由经其认证的一级供应商进行供应;在进行新品开发时,苹果也主要邀请一级供应商参与配套开发。深交所要求六淳科技说明公司仅为苹果二级供应商的原因,获取苹果一级供应商资质是否存在实质性障碍。

2022年6月6日,六淳科技公布《发行人及保荐机构关于第四轮审核问询函的回复意见》。深交所提出“关于苹果业务的成长性”的问题。报告期内六淳科技对苹果依赖度较高,其终端应用于苹果品牌的功能性器件销售收入分别为22,692.20万元、28,667.95万元、42,365.36万元,占主营业务收入比例分别为76.81%、71.30%、76.59%。深交所要求说明六淳科技苹果业务的稳定性和可持续性。结合期后向富士康销售的iPhone相关产品的收入及在手订单情况,以及富士康iPhone同类产品供应商结构和变化情况,说明公司iPhone业务是否具有成长性。

2019年、2020年、2021年,六淳科技基于委外生产所采购的电子产品精密功能性器件成品金额分别为2,795.26万元、4,684.96万元、4,323.91万元。报告期内,六淳科技委托加工费金额分别为129.80万元、512.44万元和550.14万元。

根据六淳科技招股书披露的数据显示,六淳科技委外比例在可比公司(鸿富瀚、达瑞电子、博硕科技)中居首。2018年、2019年、2020年,六淳科技委外比例分别为9.78%、14.91%、19.65%;同行业可比公司委外比例平均值分别为1.56%、2.90%、2.64%。2018年、2019年、2020年,鸿富瀚委外比例分别为0.50%、0.24%、0.34%;达瑞电子委外比例分别为2.14%、6.18%、7.31%;博硕科技委外比例分别为2.04%、2.28%、0.28%。(注:达瑞电子和博硕科技2020年系1-6月份数据)

六淳科技的控股子公司昆山六淳智能科技有限公司曾涉侵害商业秘密纠纷。天眼查显示,2020年7月10日开庭,案号为(2020)苏0583民初6389号,案由为“侵害商业秘密纠纷”,原告为苏州迪诺美特包装科技有限公司,被告为昆山博智电子有限公司、昆山恩胜精密科技有限公司、昆山六淳智能科技有限公司。、

六淳科技在招股书中披露了“会计差错更正”,调整了2018年的22项数据,2019年的30项数据。

电子产品精密功能性器件企业冲刺创业板拟募4.74亿元

六淳科技主要从事电子产品精密功能性器件的研发、生产和销售。

唐淑芳、莫舒润夫妇直接或间接合计持有公司72.04%的股份,系公司控股股东、实际控制人。其中,唐淑芳直接持有2,061.6107万股股份,持股比例为50.0376%,莫舒润直接持有846.0476万股股份,持股比例为20.5345%,同时,莫舒润通过东莞泰富和东莞泰弘间接持有公司1.4661%的股份。

六淳科技拟于深交所创业板上市,拟公开发行股份总数不超过1,374万股(未考虑超额配售选择权),占发行后总股本比例不低于25.00%,本次发行不涉及股东公开发售股份,保荐机构(主承销商)为华西证券股份有限公司,保荐代表人为罗李黎、厉琪。

六淳科技拟募集资金47,400万元,其中28,900用于电子产品精密功能性器件生产项目(迁建)、6,500万元用于研发中心建设项目、12,000万元用于补充流动资金。

2年分红合计6119.18万元

关于报告期实际股利分配情况,2019年,六淳科技股东会审议通过2017-2018年度利润分配方案,向股东分配现金红利3,000.00万元。上述利润分配已经实施完毕。

2020年,六淳科技股东会审议通过利润分配方案,向股东分配现金红利3,119.18万元。上述利润分配已经实施完毕。

2021年度公司未实施分红。

经营活动产生的现金流量净额与净利润差异较大

2019年、2020年、2021年,六淳科技营业收入分别为29,668.84万元、40,369.04万元、55,693.46万元;主营业务收入分别为29,541.49万元、40,205.90万元、55,315.96万元;销售商品、提供劳务收到的现金分别为27,830.22万元、31,165.10万元、59,681.86万元。

2019年、2020年、2021年,六淳科技净利润分别为3,054.43万元、6,192.14万元、10,775.43万元;归属于母公司所有者的净利润分别为3,158.99万元、6,192.14万元、10,797.31万元;扣除非经常性损益后归属于母公司所有者的净利润分别为4,978.60万元、6,250.50万元、10,783.57万元;经营活动产生的现金流量净额分别为1,332.04万元、-4,142.31万元、10,801.28万元。

2021年末总资产5.83亿元总负债1.36亿元

2019年末、2020年末、2021年末,六淳科技总资产分别为22,098.14万元、43,249.41万元、58,263.18万元;总负债分别为9,890.94万元、9,346.15万元、13,584.49万元。

报告期各期末,六淳科技的货币资金余额分别为4,563.00万元、11,311.28万元、15,135.17万元,占流动资产的比例分别为25.55%、30.16%、35.52%。六淳科技表示,2020年末货币资金余额较2019年末增加6,748.28万元,主要系股权增资所致。2021年末货币资金余额较2020年末增加3,823.90万元,主要系因为营业收入规模增长,期末销售回款较好。

2019年末、2020年末、2021年末,六淳科技资产负债率(合并)分别为44.76%、21.61%、23.32%,同行业可比公司资产负债率(合并)平均值分别为35.56%、35.81%、28.79%;六淳科技流动比率分别为1.82、4.02、3.81,同行业可比公司流动比率平均值分别3.17、2.34、4.30;六淳科技速动比率分别为1.69、3.73、3.45,同行业可比公司速动比率平均值分别2.85、2.06、3.96。

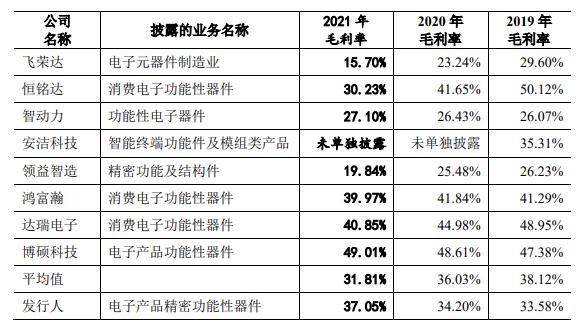

主营业务毛利率上升

2019年、2020年、2021年,六淳科技主营业务毛利率分别为33.58%、34.20%、37.05%,同行业可比公司相关业务的主营业务毛利率平均值分别为38.12%、36.03%、31.81%。

2021年末应收账款余额2.4亿元周转率略低于可比公司平均水平

2019年末、2020年末、2021年末,六淳科技应收账款账面价值分别为11,709.80万元、20,665.60万元、22,731.50万元;应收账款账面余额分别为12,338.63万元、21,775.50万元、23,963.33万元。

报告期各期末,六淳科技应收票据与应收款项融资合计账面价值分别为223.02万元、2,235.00万元、360.23万元。

2019年、2020年、2021年,六淳科技的应收账款周转率分别为2.35次、2.49次、2.57次,同行业可比公司应收账款周转率平均值分别为3.36次、3.15次、3.08次。

六淳科技的应收账款周转率略低于同行业可比公司的平均水平,主要系公司与同行业可比公司客户结构存在差异,不同客户的信用期不同,从而导致应收账款周转率不同。

存货逐年上涨

2019年末、2020年末、2021年末,六淳科技的存货账面金额分别为1,222.73万元、2,321.40万元、3,055.64万元,占流动资产的比例分别为6.85%、6.19%、7.17%;存货账面余额分别为1,436.69万元、2,584.26万元、3,359.05万元。

报告期各期末,六淳科技的存货跌价准备金额分别为213.96万元、262.86万元、303.41万元。

报告期内,六淳科技的存货周转率分别为13.60次、14.98次、13.03次,高于同行业可比公司的平均水平。

客户集中度较高

六淳科技的直接客户为终端电子产品的制造服务商、组件生产商包括富士康、鹏鼎控股、京东方、台达电、瑞声科技、欧菲光、立讯精密等,最终应用于苹果、华为、小米、VIVO、OPPO、三星等终端电子产品的知名品牌商,由于下游品牌集中度较高,导致六淳科技的客户集中度也较高。

按同一控制下的客户合并计算,2019年、2020年、2021年,六淳科技前五大客户合计销售额占营业收入的比例分别为81.90%、72.63%、77.25%,其中对富士康的销售收入占营业收入的比例分别为42.26%、35.56%、33.78%,对鹏鼎控股的销售收入占营业收入的比例分别为27.19%、24.38%、22.87%,整体集中度较高。

2020年12月鹏鼎投资对六淳科技增资,持有六淳科技146.1039万股,持股比例3.55%。鹏鼎投资是鹏鼎控股的全资子公司。招股书显示,报告期内,鹏鼎控股为六淳科技的第二大客户。

基于“果链”的毛利额占主营业务毛利额的比重超8成

六淳科技表示,公司目前只是苹果产业链的二级供应商。公司凭借稳定的产品品质以及优秀的供货能力,已在苹果产业链中建立较为稳定的供应商地位。报告期内,六淳科技基于苹果产业链的毛利额贡献分别为7,394.46万元、10,574.44万元、17,762.55万元,占主营业务毛利额的比重分别为74.54%、76.90%、86.67%。

六淳科技指出,虽然苹果公司一般不干预其制造服务商、组件生产商对功能性器件的采购选择,但是,针对部分关键的功能性器件,苹果公司会指定制造服务商、组件生产商向由其直接认证的功能性器件厂商采购;因此,如果公司与苹果公司终止合作,将严重影响公司维持和开发苹果公司限定供应商范围的这一部分功能性器件业务,失去相应的市场份额和业务合作机会;极端情况下,甚至不排除苹果公司对终止合作的功能性器件厂商实施进一步的供应链禁入措施,从而导致公司失去全部的苹果产业链订单,对生产经营构成重大不利影响。此外,如果公司与苹果公司终止合作,还可能对公司声誉造成不利影响,影响公司与业内其他制造服务商、组件生产商的合作关系。

深交所要求:说明获取苹果一级供应商资质是否存在实质性障碍

2022年3月31日,六淳科技公布的《发行人及保荐机构关于第二轮审核问询函的回复意见(2021年年报财务数据更新版)》显示,六淳科技主要通过富士康、鹏鼎控股等一级供应商的合格供应商认证进入苹果供应链,属于苹果的二级供应商。六淳科技竞争对手中,领益智造、安洁科技、恒铭达、博硕科技等已成为苹果一级认证的功能性器件供应商。针对部分关键的功能性器件,苹果会限定由经其认证的一级供应商进行供应;在进行新品开发时,苹果也主要邀请一级供应商参与配套开发。深交所要求六淳科技说明公司仅为苹果二级供应商的原因,公司获取苹果公司直接认证供应商资质是否存在实质性障碍。

深交所要求六淳科技说明公司仅为苹果二级供应商的原因,获取苹果一级供应商资质是否存在实质性障碍。

2019年、2020年、2021年,六淳科技的全部苹果产业链收入分别为22,692.20万元、28,667.94万元、42,365.36万元。六淳科技的苹果产业链直接客户主要是富士康体系内的业成科技以及鹏鼎控股,这两家客户分别是苹果品牌终端电子产品的触控显示模组、FPC等组件的代表性供应商。

关于“获取苹果公司直接认证供应商资质是否存在实质性障碍”,六淳科技回复表示,现阶段公司仍然主要立足苹果产业链的基础功能性器件市场,并力争实现优势地位的战略目标。在此基础上,公司将综合考虑细分市场竞争状况、资金运用筹划等因素,从而决定是否进一步开拓苹果产业链的关键功能性器件细分市场。如果发行人决定进入该等细分市场,将启动申请苹果公司直接认证的合格供应商资质相关事项。

2022年4月19日,六淳科技公布《发行人及保荐机构关于第三轮审核问询函的回复意见》。深交所继续追问“关于苹果一级供应商资质”的问题。六淳科技回复称,由于资金等因素导致公司取得苹果公司直接认证合格供应商资质的暂时性障碍,不会对公司的未来成长性构成不利因素。

2022年6月6日,六淳科技公布《发行人及保荐机构关于第四轮审核问询函的回复意见》。深交所提出“关于苹果业务的成长性”的问题。

报告期内六淳科技对苹果依赖度较高,其终端应用于苹果品牌的功能性器件销售收入分别为22,692.20万元、28,667.95万元、42,365.36万元,占主营业务收入比例分别为76.81%、71.30%、76.59%。其中,应用于iPad的产品收入金额分别为14,799.09万元、18,870.41万元、24,888.25万元,应用于iPhone的产品收入金额分别为7,486.11万元、9,195.00万元、15,846.65万元。富士康系六淳科技第一大客户,也是苹果iPhone产品的全球三大EMS之一。因报告期内六淳科技未成为富士康负责iPhone生产事业群的合格供应商,报告期内六淳科技与富士康的合作以iPad业务为主。2020年12月,六淳科技全资子公司昆山六淳成为富士康负责iPhone生产事业群的合格供应商,未来将逐步扩大iPhone应用类产品的合作范围。

深交所要求说明六淳科技苹果业务的稳定性和可持续性。结合期后向富士康销售的iPhone相关产品的收入及在手订单情况,以及富士康iPhone同类产品供应商结构和变化情况,说明公司iPhone业务是否具有成长性。

委外比例超同行

六淳科技指出,受淡旺季切换、订单紧急程度、产品附加值大小、工艺条件等因素的影响,行业内企业通常会将部分销售订单或部分工艺环节进行委外生产。相应地,公司的委外生产也存在成品委外生产和部分工序委外生产两种情况。

2019年、2020年、2021年,六淳科技基于委外生产所采购的电子产品精密功能性器件成品金额分别为2,795.26万元、4,684.96万元、4,323.91万元。报告期内,六淳科技委托加工费金额分别为129.80万元、512.44万元和550.14万元。

根据六淳科技招股书披露的数据显示,六淳科技委外比例在可比公司(鸿富瀚、达瑞电子、博硕科技)中居首。2018年、2019年、2020年,六淳科技委外比例分别为9.78%、14.91%、19.65%;同行业可比公司委外比例平均值分别为1.56%、2.90%、2.64%。

2018年、2019年、2020年,鸿富瀚委外比例分别为0.50%、0.24%、0.34%;达瑞电子委外比例分别为2.14%、6.18%、7.31%;博硕科技委外比例分别为2.04%、2.28%、0.28%。(注:达瑞电子和博硕科技2020年系1-6月份数据)

子公司曾涉侵害商业秘密纠纷

六淳科技的控股子公司昆山六淳智能科技有限公司曾涉侵害商业秘密纠纷。

天眼查显示,2020年7月10日开庭,案号为(2020)苏0583民初6389号,案由为“侵害商业秘密纠纷”,原告为苏州迪诺美特包装科技有限公司,被告为昆山博智电子有限公司、昆山恩胜精密科技有限公司、昆山六淳智能科技有限公司。

更正2年会计差错

六淳科技在招股书中披露了“会计差错更正”,调整了2018年的22项数据,2019年的30项数据。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)