原标题:九民纪要|金融借贷与民间借贷中利率问题的区别与适用

作者:中伦律师事务所刘新宇律师团队

公司纠纷,合同纠纷,证券纠纷,票据纠纷,民刑交叉。中国民商事审判最前沿、争议最集中的疑难问题,终于迎来了一把尺子。

2019年11月14日,最高人民法院发布《全国法院民商事审判工作会议纪要》(法〔2019〕254号),并即时生效。这是最高人民法院出台的第九个会议纪要,而且聚焦民商事审判工作,故被称为《九民纪要》。

《九民纪要》共计12部分130个问题,内容涉及公司、合同、担保、金融、破产等民商事审判的绝大部分领域,直面民商事审判中的前沿疑难争议,密切关注正在制定修改过程中的民法典、公司法、证券法、破产法等法律的最新动态,密切跟踪金融领域最新监管政策、民商法学最前沿理论研究成果。

《九民纪要》中涉及的法律适用问题,在理论界、实务界素有争议或分歧,因此,《九民纪要》的出台也历经磨练:从今年2月开始起草,到11月份出台,历时8个多月,期间多次专门调研,征求各方意见,为的就是争取最大公约数。

《九民纪要》的公布,对于统一裁判思路,规范法官自由裁量权,增强民商事审判的公开性、透明度以及可预期性,提高司法公信力具有重要意义。

澎湃财经年终特别报道,此番聚焦《九民纪要》,全面解读12类问题,为的是进一步理解《九民纪要》的精神实质,也试图探究:它将如何影响分歧巨大的民商事纠纷,乃至相关各方的经济活动。

《全国法院民商事审判工作会议纪要》(法〔2019〕254号,以下简称“会议纪要”)中提出:“人民法院在审理借款合同纠纷案件过程中,要根据防范化解重大金融风险、金融服务实体经济、降低融资成本的精神,区别对待金融借贷与民间借贷,并适用不同规则与利率标准。”我们通常理解,金融借贷指经金融监管部门批准设立的从事贷款业务的金融机构及其分支机构向借款人发放贷款的金融业务。实践中,该等金融机构通常包括商业银行、信托公司、消费金融公司等。不同于民间借贷,金融借贷业务是商业交易行为,更具有偿性等特点。因此,在利率问题上,金融借贷与民间借贷也有所区分。

严格意义上,金融借贷并没有明确的利率上限规定。

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(“《民间借贷司法解释》”)第二十六条规定:“借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。”即民间借贷以24%、36%为标准划定了明确的利率区间,对于超出年利率24%的部分不受法律保护。但《民间借贷司法解释》的规定并不适用于金融借贷业务,严格意义上来说,我国法律对金融借贷业务并没有明确的利率限制。早在2004年颁布的《中国人民银行关于调整金融机构存、贷款利率的通知》就规定了“金融机构(城乡信用社除外)贷款利率不再设定上限。” 在2013年7月,中国人民银行发布了《中国人民银行关于进一步推进利率市场化改革的通知》,该通知明确了“取消金融机构贷款利率0.7倍的下限,由金融机构根据商业原则自主确定贷款利率水平。” 因此,金融借贷利率更多由金融机构自主决定,理论上,金融借贷的年利率可以超过24%。

司法实践中,部分法院认为金融借贷年利率不设上限,可以超过24%;部分法院则认为应当参照适用《民间借贷司法解释》的规定,金融借贷年利率应当限制在24%范围内。

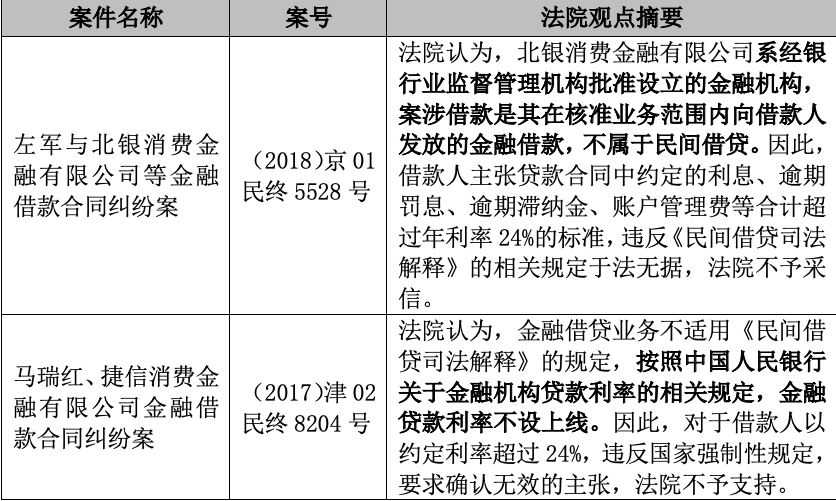

在部分司法案例中,法院认为金融借贷不同于民间借贷,不适用《民间借贷司法解释》的规定,金融借贷的年利率应当以贷款合同中的约定利率为准。我们举以下两个案例供参考:

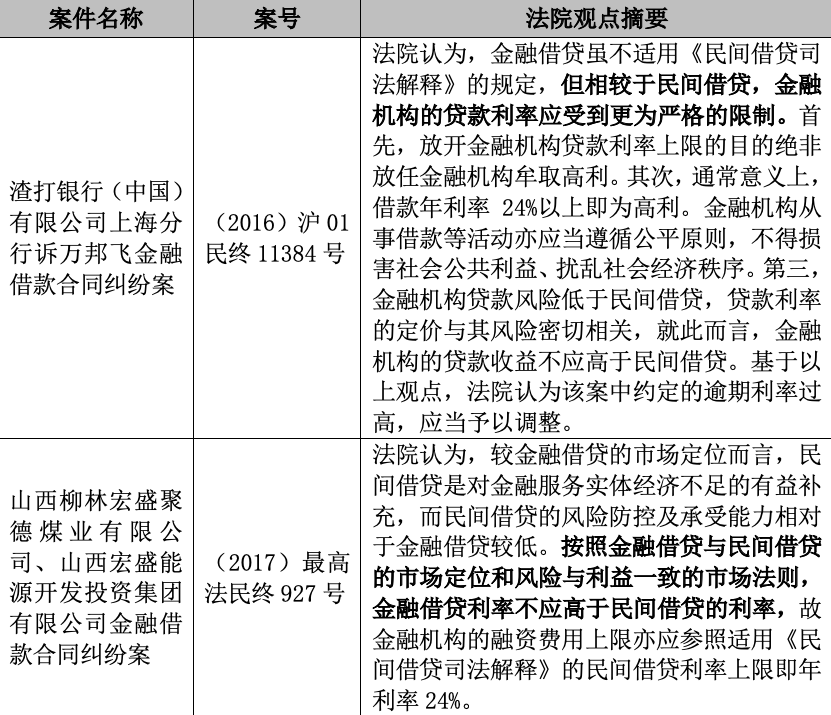

但与此同时,在更多案件中,法院观点倾向于认为虽然金融借贷并不直接适用《民间借贷司法解释》的相关规定,但相较于民间借贷,金融机构的贷款利率更应收到严格的限制,因此应当参照适用《民间借贷司法解释》规定的24%年利率上限。我们同样举以下两个案例供参考:

会议纪要要求区别对待金融借贷与民间借贷,并适用不同规则与利率标准。而在金融借贷利率问题适用规则上,会议纪要提出,如果金融机构存在以服务费等名义变相收取利息的情形,借款人提出相关主张时,法院可以根据实际情况确定借款人应否支付或酌减相关费用。

会议纪要第51条规定:“金融借款合同纠纷中,借款人认为金融机构以服务费、咨询费、顾问费、管理费等为名变相收取利息,金融机构或者由其指定的人收取的相关费用不合理的,人民法院可以根据提供服务的实际情况确定借款人应否支付或者酌减相关费用。”

除会议纪要外,早在2012年颁布的《中国银监会关于整治银行业金融机构不规范经营的通知》就规定了银行业金融机构不得以贷收费,不得要求客户接受不合理中间业务或其他金融服务而收取费用;不得浮利收费,不得将利息分解为费用收取,严禁变相提高利率。但金融借贷业务中,金融机构收取除贷款利息之外的费用并不鲜见。尤其是近年来随着消费金融业务的发展,各种名义的管理费、服务费层出不穷,实践中,也确实存在部分机构为规避利率上限,以各种费用名义变相收取高额利息的情形。从切实贯彻降低融资成本、服务实体经济的角度考虑,有必要对金融机构变相收取高息的情形予以规制。

会议纪要的规定与司法实践中对于变相利息问题的观点基本一致,金融机构收费存在变相高息之嫌时,法院倾向于不支持该等费用,如以下两个案例:

是否构成会议纪要规定的变相高息,笔者认为,从司法实践角度,主要考虑两方面要点,一是借款人总计融资成本是否过高,《会议纪要》并未明确规定金融借贷融资成本的上限,实践中借款人融资成本是否过高的认定可能主要还是以年利率24%为标准;二是是否具备相应的服务内容,包括是否实际提供了合同约定的服务内容、服务内容与收取的费用是否相符等。而对于借款人与金融机构之外的第三方签订合同,约定由第三方收取顾问费、服务费等费用,是否构成变相收取利息,法院同样应当结合前述两方面要点,审查该等收取顾问费合同签订的时间、费用收取方式、金额等因素,从而决定是否支持借款人要求酌减或不予支付的主张。

责任编辑:潘翘楚

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)