感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

记者 | 袁颖琪

编辑 | 陈菲遐

这个双十一,你囤纸了么?

从中顺洁柔(002511.SZ)公布的销售数据来看,全国范围内囤纸的人有不少。这家公司称,双十一当日销售额超过2亿元,创下了公司线上单日最高销售记录。11.1-11.11累计销售超过3亿元,同比增长30%-40%,这一成绩相当于中顺洁柔去年11月整月的线上销售额。

作为A股唯一的生活用纸企业,旗下拥有洁柔、Face和Lotion等品牌的中顺洁柔在进入2019年以来的表现可谓亮眼。但事实上,2019年一季度,原材料木浆价格进入降价周期。木浆价格下降虽然利好中顺洁柔毛利率、净利率,但也给业内小企业留下了生存空间。生活用纸行业的价格战一触即发。

从股价以及业绩上来看,中顺洁柔并未受到大环境影响,反而逆势增长。这与公司2015年之后更换销售团队、深度绑定经销商利益有关。

不过,和经销商利益深度绑定也带来了较大的经营风险。

如何抢占市场?

生活用纸行业是我国造纸行业细分领域中,增长前景较好的一个品类。

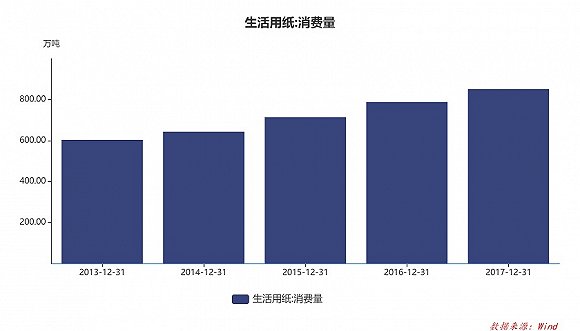

从需求方面看,我国近年来生活用纸消费量增长迅速。随着人均收入不断增加,人均生活用纸消费量已经从2011年的4kg增长至2017年的6.1kg。但这和发达国家的人均用量相比仍有不小提升空间。瑞典、美国、韩国和日本的人均生活用纸消费量分别达到24、21.9、19.7和14.6kg。因此从需求端来看,该行业未来有稳定增长的基础。

图片来源:Wind

生活用纸行业供给端格局较为分散,行业前四名市占率不足40%。从竞争格局看,处在第一梯队的有四家企业,分别是恒安国际(1044.HK)、维达国际(3331.HK)、金红叶和中顺洁柔。金红叶是印尼财团金光集团APP下属企业。

进入2017年,原材料木浆价格突然暴涨近40%。彼时随着各地环保政策趋严,增加了小型造纸企业的成本,不少中小型造纸企业纷纷歇业,行业整体集中度有很大提升空间。

但现实情况是,第一梯队企业间竞争仍然十分激烈。

第一梯队的市占率没有明显提升能够很好地佐证这一点。比中顺洁柔市占率更高的恒安国际和金红叶,在过去几年中表现并不理想,市场占有率出现了下滑。而维达国际的市占率增速也远低于中顺洁柔。

图片来源:雪球网、界面新闻研究部

可见,中顺洁柔无论是业绩还是股价,都可以逆势快速增长,原因不能简单归结于“马太效应”,产品定位以及销售策略至关重要。

产品布局方面,中顺洁柔和金红叶产品品类较为集中,主要集中在生活用纸领域。其中,中顺洁柔逐渐形成了高端产品定位,其推出的“洁柔可湿水系列”产品属国内首创,具有“湿水不易烂,可洗脸”的特点。旗下主力产品有卷纸洁柔系列,面纸品类下有Face和Lotion两大系列。

竞争对手方面,金红叶则以高性价比著称。旗下包括清风、真真两大品牌。恒安国际和维达国际都采用“大家居用品”策略,他们的产品品类更为丰富,都布局了毛利率更高的个人卫生护理用品等多个细分领域。恒安国际产品覆盖高中低端市场,旗下品牌包括心相印、安尔乐和安乐。维达旗下除自身的维达品牌在卷纸领域有优势外,还利用爱生雅旗下整合的得宝、多康品牌布局高端商务领域。

但总体而言,消费者对生活用纸品牌粘性不高,对于价格以及品牌更为敏感。因此营销投入的成功与否,与企业收入可以说是直接挂钩。

中顺洁柔销售费用的增长和营业收入的增长几乎同步,其他三家公司情况也很类似,这些都说明生活用纸营业收入主要靠销售拉动。

图片来源:Wind、界面新闻研究部。图为中顺洁柔数据

在销售费用的投入方面,中顺洁柔可以说是将钱都用在了刀刃上。

深度绑定经销商是把双刃剑

中顺洁柔从2016年起营业收入大幅增长。同期,维达国际和恒安国际的增速都大幅落后于中顺洁柔。归母净利润角度,也只有中顺洁柔实现了年均涨幅20%以上的增速。

中顺洁柔的爆发主要是因为自2015年一季度起,引进了原金红叶核心营销团队。

中顺洁柔的销售人员从2014年的857人发展到2018年的2346人。渠道拓展方面,中顺洁柔之前只采取经销商一种销售模式。引入新销售团队后,中顺洁柔将商超渠道转成直营。并且配合以员工股权激励计划,大大提高员工积极性。针对商务客户,原本维达在该渠道比较有优势,现在中顺洁柔成立专门团队拓展商务客户。虽然该渠道目前占比不足5%,但已经展现出了强大的增长潜力。电商渠道也有不俗表现。

经过三年发展,中顺洁柔的经销商从2014年的300家增加到了2018年的2700家,都是采用一级经销模式。如此快速的拓展经销商离不开中顺洁柔采取的支持政策。

中顺洁柔为绑定经销商煞费苦心。中顺洁柔和一部分经销商共同成立销售公司,这一举措一方面可以通过股权绑定经销商,分散公司费用负担和风险。同时还担保随时承接股权,经销商无后顾之忧积极性有很大程度提升。还有一部分经销商提出利用资管计划持有中顺洁柔的股票,享受公司发展红利。

除此之外,中顺洁柔还曾为经销商的融资提供担保。

今年上半年,中顺洁柔为全资控股的销售公司中山市中顺商贸有限公司提供1.4亿元担保。2017年底,中顺洁柔也曾为下游经销商提供1.3亿元担保,为期6个月。

Wind、界面新闻研究部

中顺洁柔公告、界面新闻研究部

根据万得数据统计,中顺洁柔目前关联方担保高达36.33亿元,占净资产的95%。这些担保基本都是连带责任担保而且时间较长。而中顺洁柔表内几乎没有长期负债,表内负债总额也不过21.5亿元。虽然,中顺洁柔的资产负债率目前只有36%,但如果考虑到表外担保。其实,中顺洁柔的经营风险并不小。

图片来源:Wind

中顺洁柔的隐忧

较高的担保额度在高速发展时压力不显现,一旦经销商出现滞销、回款不利的情况,担保风险就会波及到中顺洁柔。中顺洁柔本身抵御风险的能力并不强,现金流正是短板。

2017年,原材料价格上涨吞噬利润,加之中顺洁柔进入木浆补库存阶段,原材料现金支出较多,导致2017年和2018年中顺洁柔的经营性现金净流分别下滑37%和25%。今年上半年,木浆价格大幅回落,中顺洁柔的原材料支出减少,现金流才得已缓解。

图片来源:Wind

但是,中顺洁柔在投资者交流会上表示,公司原材料成本库存较低。目前,进口木浆价格已经到达近5年的历史低位。如果木浆价格进入上涨周期,中顺洁柔又要开始补库存,届时现金流压力会变大。

而且,中顺洁柔为了打开低线城市市场,上马了30万吨竹浆纸一体化项目。该项目总投资额高达40亿元。虽然投资分阶段进行,但在未来6年内,投资支出增加仍会或多或少带来现金压力。

种种迹象都表明,中顺洁柔的现金流情况并不理想。巨额担保就像一颗定时炸弹一样,随时会引爆。

此外,目前原材料木浆价格已经进入下降周期,这即将引发价格战,而中顺洁柔的营业收入或将受到影响。

数据显示,中顺洁柔今年第三季度营业收入只增长了10.2%。可以看出从一季度原材料价格下跌之后,中顺洁柔的营业收入增长就出现了放缓趋势。第二季度营业收入增长19.9%。此前,这家公司的收入长期保持20%以上增长。

图片来源:Wind。注:图中数据为营业收入同比增速

对于收入增长放缓原因,中顺洁柔给出的解释是原材料价格下跌后,小品牌恢复生产。加之一部分企业5月起加大促销力度,调整了终端价格,而中顺洁柔没有跟上调整,因此三季度收入略有放缓。进入8月后,公司也开始调整促销力度和促销费用,也进行了价格小幅调整。不难发现,生活用纸行业即将进入价格战。

过去几年,中顺洁柔的快速增长主要得益于渠道红利。但是,和经销商利益深度绑定,提供大额担保也增加了中顺洁柔的风险。如何打开更广阔的市场而不陷入价格战泥淖?中顺洁柔面临的考验才刚开始。

责任编辑:王帅

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)