感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

来新浪理财大学,听杨德龙讲《炒股必须要懂的20个宏观数据》,理解宏观数据的实战价值

再一次,出乎意料。

18日,央行重启并开展1800亿元7天期逆回购操作,操作利率下调5个基点至2.5%,是四年多以来首次下调公开市场逆回购操作利率。

前一工作日(15日),央行意外开展了2000亿元1年期MLF操作,并下调操作利率5个基点。

早间,A股市场低开后拉升,上证指数重上2900点,截至午间收盘报2908.12点。债券市场应声大涨,10年期国债期货小幅高开后直线拉升,一度上涨将近0.5%,银行间现券收益率下行3-5bp,10年期国债活跃券收益率跌破3.20%。

数据来源:Wind

政策利率相继下调

继月初的“麻辣粉”之后,央行逆回购也降价了,公开市场市场操作利率开启全面下调!

资料来源:中国人民银行官网

18日早间,央行公告称,以利率招标方式开展了1800亿元逆回购操作。公告显示,此次逆回购操作期限为7天,规模1800亿元,中标利率2.5%。

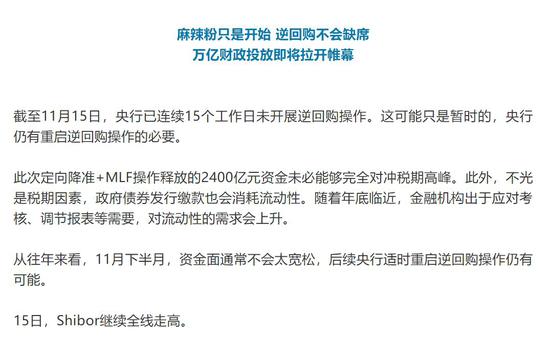

此前,央行逆回购操作已连停15个工作日。

面对税期高峰,临近年底时点,央行重启逆回购操作基本在意料之中。

资料来源:中国证券报微信公众号

让人感到意外的是利率——中标利率2.5%,前次操作是2.55%。公开数据显示,这是2015年8月以来,央行首次下调7天期逆回购操作利率。

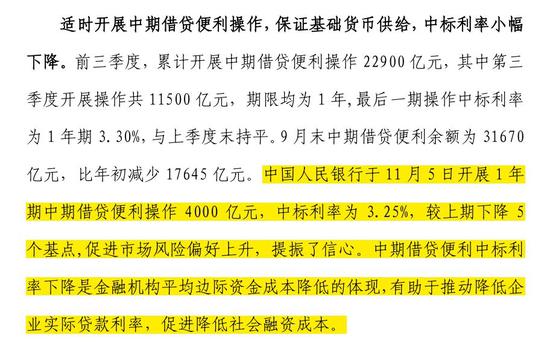

本月5日,央行在续做到期MLF,操作利率由前次的3.3%下调至3.25%,下调了5个基点,成为本轮政策利率下调的开端。

在麻辣粉降价之后,围绕央行会否下调逆回购操作利率,市场上存在不少看法。甚至有相当部分的观点认为,逆回购利率不会下调!

此次7天期逆回购利率下调,显然出乎不少人意料。

逆回购和麻辣粉是当前央行开展公开市场操作、投放基础货币的两大主力工具,期限上一短一长,一定程度上充当着短期和中长期政策利率基准的作用。

11月以来,从麻辣粉再到逆回购,央行公开市场操作利率全面下调,政策利率纷纷出现松动迹象。

为什么降融资成本

央行刚刚发布了2019年第三季度货币政策执行报告。报告里谈到了公开市场操作利率的问题。

谈到月初下调MLF操作利率。央行指出,中期借贷便利中标利率下降是金融机构平均边际资金成本降低的体现,有助于推动降低企业实际贷款利率,促进降低社会融资成本。并指出,此举促进市场风险偏好上升,提振了信心。

资料来源:2019年第三季度中国货币政策执行报告

话音未落,央行便在放量开展逆回购操作的同时,下调操作利率。

为什么?

首先,不宜将此举简单地理解为货币政策放松。

央行在今年第三季度货币政策执行报告中,将之前的“适时适度进行逆周期调节”调整为“加强逆周期调节”,今日自2018年3月22以来逆回购利率首次下调,是央行加强逆周期调节的具体体现。

其次,有助于打消市场对央行货币政策收紧的担忧。

事实上,央行货币政策报告提出,全面看待CPI与PPI走势,强调当前通胀的结构性特征,并指出加强逆周期调节,删掉了“流动性总闸门”等字眼,表明稳增长被放在更加重要的位置。政策利率纷纷下调,证伪货币政策将会收紧的市场观点。

最后,为金融机构减负,突出降低融资成本这条主线。

公开市场操作“降息”的根本目的,与此前LPR“降息”一样,都是为了降低社会综合融资成本。

改革LPR,压缩LPR与MLF利率的利差,用的是改革的办法疏通货币政策传导;调降MLF、央行逆回购利率,用的则是市场化的办法。

应该说,LPR效果正在显现,但也面临一些制约,最突出的是当前金融机构负债成本下行缓慢,报价行持续下调LPR报价的动力不足。

10月20日,LPR没有继续下行就反映了这一问题。央行货币政策报告更显示,9月,一般贷款加权平均利率为5.96%,反而比6月上升0.02个百分点。

既然关键问题在于负债端,为持续推动LPR下行、引导信贷市场利率下降,央行通过下调公开市场操作利率,给金融机构“减负”就是合情合理的。

MLF和逆回购是央行公开市场操作的主要工具,也是当前投放基础货币的主力工具,下调其操作利率,对短期市场利率的引导作用比较明显。

近一段时间,经济下行压力加大,客观上也要求货币政策加强逆周期调节。与此同时,人民币内外利差扩大、汇率逐渐走稳,也为央行适度下调政策利率创造了条件。

公开市场操作利率可能碎步下行

MLF、央行逆回购利率先后下调,机构预计,有助于扭转7月以来货币市场利率上行势头,此外,本月20日LPR重拾下行几无悬念。

中国民生银行首席研究员温彬预计,本月1年期LPR将同步下调5个BP至4.15%。

东方金诚首席宏观分析师王青认为,此次7天期逆回购利率下调,有望扭转此前四个月货币市场利率整体边际走高、8月及10月的DR007平均利率水平已高于上年同期的状况,意味着从11月开始“宽货币”势头有望恢复。

王青认为,这一方面将降低金融机构平均边际资金成本,推动本周三1年期LPR恢复下行态势,进而降低企业实际贷款利率。此外,这也是在当前宏观经济下行压力较大背景下,监管层释放出清晰的逆周期政策调节力度加大信号,将有助于稳定市场信心和四季度宏观经济运行。

既然央行强调,坚决不搞“大水漫灌”、防止通胀预期发散。分析人士预计后续央行在流动性调控的量的方面还是会比较谨慎。流动性调控的主基调依旧是合理充裕、从紧适度,类似6月底7月初那样流动性极度充裕的局面难以重现。

那么,这是否意味着新一轮降息周期开启了?

一些机构认为,为降低融资成本,未来公开市场操作利率、LPR仍可能碎步下行,但目前出现大幅降息的可能性仍较小。

中信证券首席分析师明明指出,未来结构性货币政策操作仍可期待,可能的组合包括:继续小幅“降息”;继续定向降准;继续运用诸如MLF、再贷款、再贴现、PSL等货币政策工具;创设更多的结构性货币政策工具;完善MPA考核等。

温彬认为,MLF利率下调代表降息周期已经开启。

编辑:任晓 王朱莹

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:凌辰 SF179

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)