2019“银华基金杯”新浪银行理财师大赛重磅来袭,报名即可领取666元超值好礼,还有机会获得经济学家、高校教授等明星评委专业指导,拿万元奖金,上新浪头条。【点击看详情】

“表外萎缩有相当一部分是流到了表内,显示了宽货币向宽信用的传导效果,”复旦大学发展研究院研究院吴金铎向21世纪经济报道分析称,但是另外一方面,经济下行压力背景下,国内整体融资的有效需求是下滑的。

近期央行公布7月金融数据,7月末社会融资规模存量为214.13万亿元,同比增长10.7%;增量为1.01万亿元,比上年同期少2103亿元。

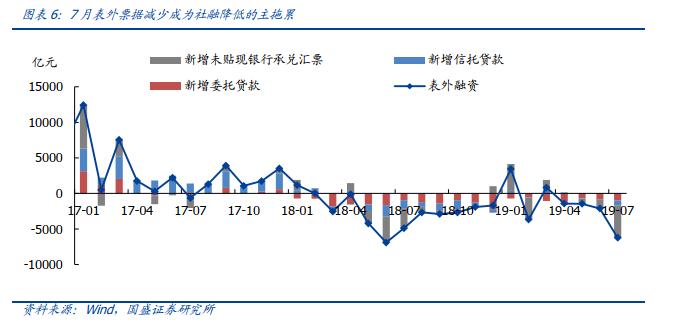

其中,委托贷款余额为11.79万亿元,同比下降10%;信托贷款余额为7.82万亿元,同比下降4.3%;未贴现的银行承兑汇票余额3.31万亿元,同比下降15%。三者相加总计减少了6226亿元,表外融资规模的持续萎缩是拖累社融表现的重要原因,那又是什么因素导致表外融资持续萎缩呢,可以看看分析师们何解。

重点解读之一:委托贷款规模萎缩

多数分析人士提到,表外转表内是监管长期以来的政策导向。

在7月份叠加内生需求不足及房地产严监管等因素后影响扩大,并预计仍有进一步回落的可能。“表外萎缩有相当一部分是流到了表内,显示了宽货币向宽信用的传导效果,”复旦大学发展研究院研究院吴金铎向21世纪经济报道分析称,但是另外一方面,经济下行压力背景下,国内整体融资的有效需求是下滑的。

具体来看,未贴现的银行承兑汇票余额降幅最大,7月份减少4563亿元,同比多减1819亿元。

中银国际证券团队认为,这在一定程度上反映出企业有效融资需求的不足。

国盛证券团队分析称,长期来看,这是4月以来表外转表内的延续,短期是受5月底以来中小银行流动性风险事件影响,部分财务公司和中小银行承兑汇票引至企业拒收,“我们认为这大概率受短期因素影响而非长期趋势”。

国海证券团队则推测,该项缩减与监管层严查票据套利、结构性存款套利有关。

信托贷款方面,7月减少676亿元,同比少减529亿元。分析团队们都认为,这与近期房地产窗口指导升温,房地产项目余额管控下信托增量减少有关。国盛证券团队预计,该影响将持续拖累三季度非标融资表现。

5月10日,银保监会印发的《中国银保监会关于开展“巩固治乱象成果 促进合规建设”工作的通知(银保监发〔2019〕23号)》(又称“23号文”),要求加大对违反房地产行业政策的各种乱象行为检查处罚力度,其中对信托领域各种业务违规行为都提出了明确禁止性要求,要求巩固前期乱象整治成果,防止乱象反弹回潮;此后的7月初,银保监会针对近期部分房地产信托业务增速过快、增量过大的信托公司开展了约谈警示;且监管层同步在银行贷款和海外发债方面对房地产融资进行了收紧。

值得注意的是,委托贷款规模自2018年1月份起就一直在缩减。

吴金铎对记者表示,表外业务自从资管新规出来后一直在缩减,这是预料之中的,“如果监管政策对于表外业务没有大的改变的话,预计还会继续缩减”。

据平安证券团队测算,此次表外融资总规模缩量绝对值为历史次高,主要是7月份以来银保监会加强对信托资金流向房地产的监管,影响非标边际改善。

长城证券团队亦在研报中指出,数据体现出表外融资收缩较多,或许与近期监管严格规范房地产项目表外融资有关。

对于下半年表外融资的走势,国盛证券团队认为,受制于房地产信托融资的收紧,下半年表外融资将维持弱势。

为何降准、“降息”可期

国盛证券团队还在研报中判断称,预计下半年货币宽松基调未变,重点在疏通货币传导和“定向滴管”,“总闸门”仍在但无碍宽松,关注定向降准、定向“降息”或是利用并轨“变相降息”等结构性调节。

上述研究团队表示,预计可以调降公开市场操作,比如降低MLF(中期借贷便利)15个BP或是随行就市调低7天逆回购利率等;或者LPR(贷款基础利率)盯住MLF利率,通过调降MLF顺之调降LPR,并加强LPR的市场化,再通过利率并轨调降针对实体经济部分的贷款成本,但在LPR实操中将按揭部分管住或者配合量的调控管住房地产市场;结合2018年以来降准操作的政策连续性和近期贸易摩擦再生扰动,三季度仍有望定向降准,最快8月份,若降,大概率会针对中小银行定向下调0.5个百分点。

联讯证券团队亦认为,此时需要政策加大逆周期调节的力度,货币政策继续降准,甚至降息的必要性大大增加。

平安证券团队比较悲观,其认为,结合信贷投放存在需求不强和严监管的影响,以及非标受地产调控制约,6月社融增速或为年内高点。

天风证券团队则称,现在说“信用收缩的拐点已到”还言之过早,社融增速的后续走势将取决于逆周期政策的对冲力度。其推测可能的选择有:

1、财政加码,专项债可做资本金后基建力度可以更积极,政治局会议中强调的老旧小区改造、冷链物流、信息网络等补短板和新型基建可能是重点方向,专项债额度仍存在扩容空间,同时也可使用结转结余资金补充财政资金。

2、稳步妥善化解中小行风险问题,尽可能降低风险事件对流动性和信用市场的冲击。

3、积极推进利率并轨并引导LPR下行,实现对实体企业的贷款降息效果。

4、进一步加大结构性信贷支持政策的力度,政治局会议强调稳定制造业投资,引导金融机构增加对制造业、民营企业的中长期融资。

5、总量层面的降准或定向降准和货币市场“降息”仍然可期,政治局会议和央行货币政策执行报告均提及“保持流动性合理充裕”。

8月14日,在国新办举行的7月份国民经济运行情况新闻发布会上,针对下一步还有新的逆周期举措,国家统计局新闻发言人刘爱华称,目前,我们没有采取“大水漫灌”的举措,而是更加关注激发市场活力和增强经济内在动力,推动“放管服”改革,以供给侧结构性改革为主线,实施创新驱动发展战略,优化营商环境,大规模减税降费,来应对高质量发展过程中转变发展方式、优化经济结构攻关期出现的种种问题。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)