英唐智控引国资纾困,难掩主业“疲软”

作者@十玖

英唐智控(300131.SZ)似乎没有想到,公司上市近十年却迎来了“至暗时刻”。

2019年已过半,但这半年对小型生活电器智能控制器领域的龙头企业英唐智控来说,日子并不好过。在接连收到年报问询函、责令整改书之后,公司资金告急、债务压顶、内控不合规等一系列事情浮出水面。

在此之前,英唐智控拟引入深圳国资旗下的赛格集团纾困。然而,面对公司日渐“堪忧”的盈利能力,注入国资能否“解困”呢?

债务压力高企,控制权拟易主

英唐智控成立于2001年,2010年在创业板挂牌。公司主营业务为电子元器件分销、电子智能控制器等的研发、生产、销售。

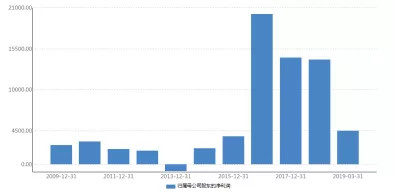

上市之后,公司盈利能力直线下滑。2010年上市当年,英唐智控净利润为3050万元;2011年、2012年净利润降至2047万元、1811万元;2013年亏损905万元。2014年公司虽扭亏为盈,但扣非净利润为-7759万元。

为改变业绩疲软的困境,2015年之后,公司通过收购深圳华商龙、怡海能达、联合创泰等多家公司,转型电子元器件分销商,拉动业绩增长。2015-2018年,公司净利润由3761.56万元增至1.41亿元。

来源:wind

然而,大量外延式并购在促进公司业绩增长的同时,贡献公司营业收入95%以上的电子元器件产品毛利率实在菲薄。2015-2018年,公司销售毛利率由10.25%降至7.66%,销售净利率由2.11%降至1.64%。

与此同时,频频收购资产的背后,英唐智控面临着不小的偿债压力。

截至2018年末,公司负债总额高达39.53亿元,是2015年负债总额的5倍之多,公司资产负债率也由30.72%增至67.32%。因融资成本提高,2018年公司债务性融资余额合计29.39亿元,导致其利息支出高达1.74亿元,高于同期1.41亿元的净利润水平。

债务压顶下,英唐智控不得不放弃正在并购的两家质地相对良好的公司。

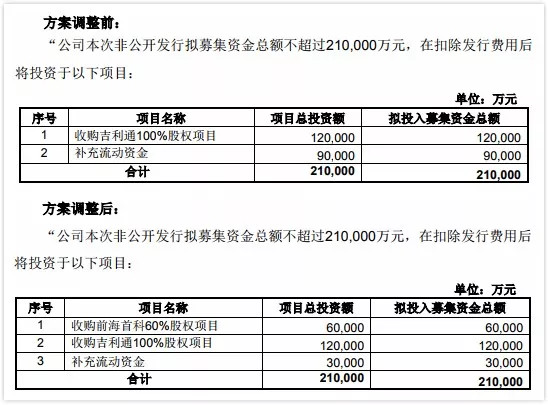

2018年10月9日,英唐智控发布《非公开发行股票预案》,公司宣布向赛格集团发行不超过2.1亿股、募资21亿元;其中,12亿元收购吉利通电子100%股权,余下9亿元用于补充流动资金。

同时,为了保证赛格获得控股权,双方还签订了《附条件生效的股份转让框架协议》。协议中约定了控股股东、实际控制人胡庆周向赛格集团协议转让5400万股的事项,还对赛格集团通过非公开发行获取股份数量少于2.1亿股的情况进行了约定。

胡庆周将按协议约定的条件自行或协调第三方向赛格集团转让差额部分股份,以使得赛格集团最终持有的公司股份数量不低于2.64亿股,且成为公司的第一大股东。

一星期之后,2018年10月16日,英唐智控对非公开发行股票方案进行调整,从用于补充流动资金的9亿元中,划拨6亿元用于收购前海首科60%股权。

来源:公司公告

据悉,前海首科是日本村田、台湾矽立科技、上海芯导、美国芯凯科技等品牌的一级代理商,相关产品涵盖智能手机、显示&触控&指纹识别、IOT&无线连接、网通及路由器等,客户主要包括oppo、vivo、小米、迈瑞医疗、海康威视等国内知名企业。2017-2018年7月,前海首科未经审计的营业收入为12.38亿元、7.93亿元;净利润为3842.91万元、4679.09万元。

而吉利通电子则是国内知名的被动类电子元器件代理以及技术方案提供商,拥有全球第一大贴片电阻器以及全球第三大贴片电容器制造商国巨(YAGEO)的代理权。2017-2018年7月,吉利通电子未经审计的营业收入为5.08亿元、5.89亿元;净利润为6693.87万元、1.08亿元。

然而,两个月之后,这份看上去不错的收购事项,却突然变脸了。2018年12月4日,英唐智控公告称,调整定增方案,21亿元的募资不再用于上述两个标的资产收购,而是全部用于补充流动资金和偿还银行贷款。

目前,该非公开发行预案已经三次修订,募集资金总额不超过20.05亿元。

此外,对于由于募集资金上限调整可能带来的实际发行股份数量的减少,大股东胡庆周于2019年4月26日主动减持1230万股公司股份,用于抵消本次募集资金总额下调可能产生的对赛格集团获取控股权的影响,稳固后者控股股东地位。

商誉居高不下,应收账款计提激进

引入国资委纾解困局不失为一个“好手段”,不过,摆在英唐智控面前刻不容缓要解决的问题,恐将是其日渐下滑的盈利能力。

2018年,公司营收突破100亿元,很大程度上归功于境外销售。报告期内,公司实现营业收入121.14亿元,同比增长63.71%。其中,公司境外营业收入为86.4亿元,同比增长96.92%,占营业总收入的71.32%。

不过,今年以来,受部分下游客户消化库存、采购推迟等因素的影响,公司电子元器件销售业务仅略微增长。2019年一季度,公司实现营业收入25.57亿元,仅同比增长3.41%;扣非净利润为0.24亿元,同比下滑32.58%。

而这将带来一系列的多米诺骨牌效应,公司商誉减值风险不容忽视。

2015年7月,英唐智控完成对深圳市华商龙商务互联科技有限公司(下称“华商龙”)的收购后,华商龙陆续收购了 11 家子公司,以及通过业务合并方式将 3个业务单位联合创泰、海威思、上海柏建纳入合并商誉。

来源:公司年报

截至2018年末,公司商誉账面价值为 9.69 亿元,其中收购华商龙资产组形成的商誉为9.45 亿元。值得注意的是,上述资产组均未计提商誉减值准备。

据悉,华商龙资产组主营电子分销业务。年报显示,2018年华商龙、联合创泰、海威思三家企业合计贡献公司营收82.8亿元,净利润1.8亿元,分别占营收总额、归母净利润的68.35%、127.66%。

可以预见,若公司今年销售业务持续疲软,华商龙资产组的商誉减值风险将会扩大,直接对公司净利润构成侵蚀。

值得注意的是,公司应收账款坏账风险,恐怕也不容乐观。

报告期内,公司对电子分销类企业账龄在6个月以内以及商业保理、融资租赁类业务形成的应收账款坏账计提政策进行了会计估计变更,变更后的计提比例更为激进。

具体来看,原本公司对一年以内账龄的应收账款计提3%,而现在公司对电子分销类企业账龄在 6 个月以内应收账款不计提,对7-12个月的应收账款计提3%的比例。

此外,针对商业保理、融资租赁类企业,公司按照信用风险特征组合计提应收保理、融资租赁款坏账准备。

来源:公司公告

变更应收账款计提比例后,直接影响资产减值损失金额-6782.34亿元。据公司回复年报问询函,若公司保持原先的应收账款计提比例不变,将会导致公司净利润减少4772.24万元,占同期净利润的33.84%。

年报显示,中审众环会计师事务所将公司2018年商誉减值、应收账款坏账准备事项均列为关键审计事项。

信披不合规,内控现偏差

当公司控制权转让正在有条不紊的进行时,一份责令书揭开了近年来英唐智控相对不规范的内控管理。

5月17日,英唐智控发布公告,公司收到深圳证监局下发的责令决定书,要求公司就收入成本核算不规范、商誉减值测试不审慎、信批不合规等问题进行改正,并提交书面整改报告。

根据公告,公司主要有三大问题被责令改正。

一是收入成本核算不规范,财务管理基础薄弱。其中,部分交易未按净额法确认收入,部分收入核算与会计政策不一致,未对关键业务IT系统进行审计,对于存货跌价准备计提也不审慎。

二是商誉减值测试不审慎。公司未合理将并购子公司华商龙商誉分摊至资产组进行减值测试;此外,子公司丰唐物联商誉减值测试涉及的关键指标收入增长率假设设定明显不合理。

三是部分关联交易信息披露不准确、完整。公司就出售英唐电气股权未按关联交易履行程序及披露义务;出售润唐电器、赣州英唐的关联交易信息披露不完整。

《上市公司信息披露管理办法》第二条规定:信息披露义务人应当真实、准确、完整、及时地披露信息,不得有虚假记载、误导性陈述或者重大遗漏。以上情形显示,公司信息披露不符合上述规定。

根据《上市公司信息披露管理办法》第五十九条规定,深圳证监局对公司董事长胡庆周、总经理钟勇斌、财务总监许春山、董事会秘书刘林采四名相关责任人,采取监管谈话的行政监管措施。

对此,5月20日,英唐智控回复深圳证监局相关问题的整改报告。截至报告出具日,公司大部分整改工作已经完成,小部分后续整改工作长期执行。

值得一提的是,在整改报告中涉及的收入成本核算不规范问题,公司直言自己内部管控出现偏差。

(本文来自于财经网)

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)