来源: 金融有革调

文:方晨

专题摘要

除了已经成为两个300ETF期权的标的之外,交易其他沪深300ETF的投资者未来也能够深度参与期权市场。以华夏沪深300ETF为例,来看沪深300股指期权上市后,如何将其加入策略组合当中。

1)利用沪深300股指期权的保护性认沽。这个策略的优势在于,在构建之初实际上就已经明确了最大损失,也就是损失所有权利金部分,明确了下行风险。

2) 利用沪深300股指期权的收入增厚策略。一般应用场景出现在标的震荡下跌,但下跌空间有限的时候,或是考虑卖出看涨期权进行增厚,即震荡下跌,持有300ETF+卖出看涨期权。

3)沪深300股指期权和300ETF之间的PCP平价套利。PCP平价套利策略涉及到了300ETF以及沪深300股指期权两端,对于两个市场的流动性都具有正面效应。

4)利用沪深300股指期权对冲基金套利风险。利用买入看跌期权可对冲基金套利中从申购到T+2日拿到场内基金这段时间的风险。

在此次证监会正式启动扩大股票股指期权的试点工作中,一共包含了两个类别、三个品种。其中,除了已经成为两个300ETF期权的标的之外,考虑到中金所也推出了沪深300股指期权,交易其他沪深300ETF的投资者未来也能够深度参与期权市场。

我们如果追踪A股市场上的所有沪深300ETF基金规模变化,可以发现除了成为300ETF期权标的的嘉实沪深300ETF和华泰柏瑞沪深300ETF之外,以华夏沪深300ETF为代表的基金规模也占据相当显著的份额。截止2019年半年报数据,华夏沪深300ETF的基金规模近270亿,仅次于第一的华泰柏瑞排在第二。因此,我们将以华夏沪深300ETF为例,来看沪深300股指期权上市后,如何将其加入策略组合当中。

一、 策略1:利用沪深300股指期权的保护性认沽

当投资者通过持有华夏沪深300ETF投资沪深300指数时,涉及沪深300股指期权的策略当中,最基础同时也是最基本的策略,就是通过买入认沽期权对持仓进行对冲,即保护性认沽策略。

策略构建:持有华夏沪深300ETF,同时买入认沽期权。

策略损益:组合损益 = △S + max[K-St,0] – p。其中,△S是持有ETF的盈亏,max[K-St,0] – p是期权到期收益减去期权费。也就是说认沽期权的买方只要付出一定的期权费,就可以对持有仓位进行保护。

策略总结:总地来说,买入认沽期权对持有仓位进行对冲应该是期权和现货策略中最简单的一种。这个策略的优势在于,在构建之初实际上就已经明确了最大损失,也就是损失所有权利金部分,明确了下行风险。但需要注意的是,由于期权是不同于期货的非线性产品,因此用保护性认沽进行对冲时的效果,还会面临来自波动率以及时间价值等其他方面带来的影响。

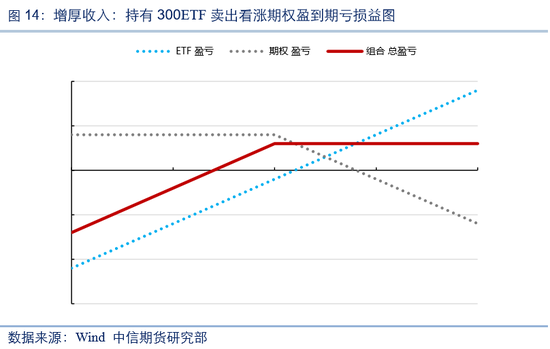

二、策略2:利用沪深300股指期权的收入增厚策略

除了对持有仓位进行对冲外,还可以通过沪深300股指期权对收益进行增厚。通过股指期权的收入增厚策略。也就是在持有300ETF的同时,卖出看涨期权,即通过卖出期权获得期权费对收益进行增厚。

策略构建:持有华夏沪深300ETF,同时卖出认购期权。

策略损益:组合损益 = △S - max[St - K,0] + c。其中,△S是持有ETF的盈亏,- max[St - K,0] + c是期权部分的到期收益加上期权费。

策略总结:从策略的到期收益损益结构来看,实际上在持有ETF的同时卖出看涨期权,也可以形成对ETF仓位的部分保护。但是,通过这个策略实现增厚需要关注几个问题:(1)当ETF下跌幅度过大的时候,期权部分难以形成足够的保护,这个时候需要对持仓向下进行调整;(2)当ETF涨幅过大的时候,鉴上行收益有限,同时当期权变为深度实值时面临被行权的风险,因此这个时候需要对持仓进行向上调整。

从上面的策略总结可以看出,在进行增厚策略的时候,具有一定的适用条件。一般应用场景出现在标的震荡下跌,但下跌空间有限的时候,或是考虑卖出看涨期权进行增厚,即震荡下跌,持有300ETF+卖出看涨期权。

三、策略3:沪深300股指期权和300ETF之间的PCP平价套利

300ETF和沪深300股指期权之间还可以寻找无风险套利的机会,即PCP平价套利策略。

策略理论:对于欧式期权的平价公式来说,对于相同标的物、相同执行价的欧式看涨和看跌期权,其价格应当是稳定的。即下面组合A和组合B在到期日的理论值相等,均为max(S_T,K)。

组合A:一份执行价为K的欧式看跌期权P + 一份标的物S;

组合B:一份执行价为K的欧式看涨期权C + 折现后的现金 Ke^(-r1T)

策略构建:PCP平价套利则是寻找等式两边组合价格不一的机会,通过卖高买低进行套利。

(1)当P + S > C + Ke^(-r1T),卖空看跌期权和ETF,买入看涨期权,贷出资金。

(2)当P + S < C + Ke^(-r1T), 买入看跌期权和ETF,卖出看涨期权,借入资金。

需要注意的是,出现情形(1)时的策略操作中需要通过融券卖出ETF,涉及融券成本,同时在具体融券卖出时,也一般情况下也缴纳一定的保证金,一定程度上增加了套利的成本。

不过本质上来看,通过等式可以发现,PCP平价套利实际上就是通过将期权结构进行组合,复制现货多头、空头的思路,寻找中间的价差进行套利。(参见1.1 利用期权复制现货进行交易)

策略影响: PCP平价套利策略涉及到了300ETF以及沪深300股指期权两端,对于两个市场的流动性都具有正面效应。而对于ETF来说,尤其是规模较大的华夏沪深300ETF,作为300ETF中两融余额量最大的标的之一,券源的相对充足,使得借券相对容易,也更容易实现套利策略。

四、策略4:利用沪深300股指期权对冲基金套利风险

随着今年以来ETF规模猛增,不少基金规模大幅增长。以300ETF基金为例,截至2019年中报,所有300ETF基金中,华夏沪深300ETF的规模增长绝对值位居前列,达到近50亿。在庞大的ETF规模增长过程中,也有相当一部分的投资者参与了基金的套利操作。随着沪深300股指期权的上市,基金套利者可以叠加期权对套利过程中的风险进行对冲。

策略原理:在基金套利过程中,由于母基金净值下跌和流动性风险,可以通过买入沪深300股指期权对风险进行对冲。

策略流程:T日:申购基金的同时,买入看跌期权进行对冲;T+2日:拿到场内基金,T+3日:卖出同时期权平仓。

策略应用:从上面的流程可以发现,利用买入看跌期权对冲的主要是从申购到T+2日拿到场内基金这段时间的风险。一方面,可以利用很小的交易成本对冲基金价格下跌风险,并获得期权内涵价值上涨部分的收益;另一方面,也可以获得当投机者集中出货时波动率上移带来的收益。总体来看,即通过期权对冲,使得套利获得更为稳定的收益。

风险提示:本报告的策略回测均未考虑市场实际交易费用与冲击成本,策略表现仅代表历史情况,未来市场形态发展转变时,指标可能出现失效的风险。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)