文/哈罗

为了避免遭遇抬杠,我先用几个条件框定下话语体系,作为一个私募投资老司机,由此可以在同一个维度聊聊私募业绩报酬提取那些事儿:

1. 购买私募产品如果想有不错的收益,大前提是你选的私募管理人其投资能力属于第一军团——投资能力是1,运营、管理、服务、文化等等都是后面的0,如果投资能力1能立得住,后面的0多多益善;反之,则一切都是空谈;

2. 投资者其实是弱势群体:私募是根据契约确立相互之间的权利和义务关系,游戏规则是管理人制定的,单个投资者力量薄弱故谈判空间有限,但本身这也是一个双向选择——对于私募投资者来说最佳生存之道则是擦亮眼睛,用演绎法深究合同上每一个约定,用脚投票,选择那些投资能力持续优秀且真正把投资者利益放在第一的私募。

4.投资者要假定自己在信息获取、理解深度、时间精力、情绪控制、人脉资源等方面都处于这个市场的最差水平,能依靠的只有时间、赔率与常识——那什么是常识?

5. 业绩报酬提取,从字面理解就得出一个常识:投资者挣到钱后管理人才能分到钱——汉语言博大精深,这句话“到”可不能漏掉;高点计提净值回落则可能出现投资者亏钱而管理人挣钱的奇葩现象,终极解决方案(二选一):

A、只在赎回或清算时计提;(最近陈光明和邱国鹭发的都是这种)

B、如果过程中提前支取了业绩报酬,赎回时则需要多退少补;

6. 其实监管一直强调私募只能对合格投资者募资,什么是合格投资者?你以为只需要符合指导意见里写的资产指标吗?NO,NO,言下之意告诉你,投资私募是有门槛的,专业知识不够的玩家奉劝你别轻易下场,如果不小心交了智商税也不要表现的像怨妇。当然,想要更专业则需要付出更多的精力去研究,而即便你跟管理人提合同条款修改意见人家就一定搭理你?所以专业、敬业、真正为投资者着想的第三方服务机构如FOF、财富管理等也有很大发展空间。

7.假定备选池里的私募管理人在投资能力各有千秋,那么关注业绩报酬提取要遵循两个原则:

A、提取频率越低越好,要看计提时点的合同条款如何约定:赎回或清算>年度>季度>月度,原因是当高点计提业绩报酬后,净值回落投资者赎回则存在管理人多提取了报酬。比如某百亿私募旗下一只产品设定月度开放日高水位提取,2017年抓住漂亮50行情曾提取11次,2019年4月15日发公告改为选取每年12月15日为固定时点提取,一年仅一次;

B、费率越低越好,比如设定业绩基准,陈光明发的第一只产品就约定:年化收益不到5%就属于白干。

8.业绩报酬提取方式是一个组合不能简单的割裂来看,同时因为有不同的业绩报酬提取模式,投资者不能把不同统计口径的净值等数据简单做横向对比,同时第三方应该完善披露数据维度:份额缩减法下披露的属于费前净值,对应到净值缩减法的指标则为复权净值。

9.聊到私募业绩报酬提取时到底在谈论什么?聊的其实是私募管理人价值观:短期利益和长期利益,你到底选哪一个?

10、中国私募行业近五年属于井喷式发展,管理人和投资者包括行业上下游都在不断进化成长,私募管理人应围绕常识看清大势提前调整,只有真正把投资者放在心中的私募管理人才能走得更远。

一、知识篇

业绩报酬计提组合包含四个元素:计算标准、计提时点、计提对象和扣减形式:

计算标准:通常是20%(固定管理费通常参照公募是1.5%-2%不等),也有设定业绩基准如5%,或者更为复杂的阶梯式计提;

计提时点:时点决定了频率,比如设定月度开放日计提,那理论上极端情况下就会出现一年12次业绩计提,计提频率越高对投资者越不利;

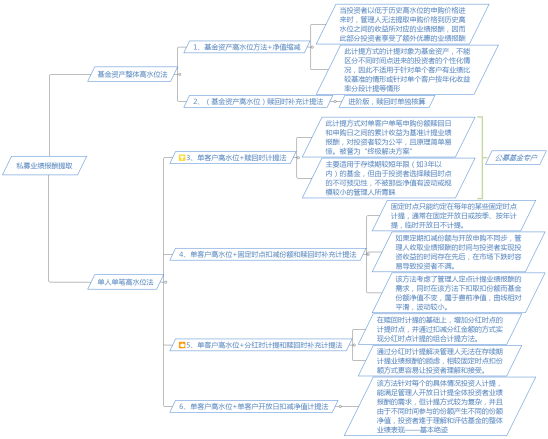

计提对象:基金整体资产高水位或单人单笔高水位法;

扣减形式:份额缩减法或净值缩减法

说明:很多人对份额缩减和净值缩减没有理解到位产生误解,但我觉得更关键还是在于提取时点,因为他决定了计提频率,比如约定月底开放日那么你就要做好一年提取12次的极端可能,后面会就计提频率详细展开讲。

目前国内业绩报酬提取有哪几种通用方式?参照中国证券投资基金业协会官网一篇文章《2016年第19期:国内外私募基金业绩报酬计提方式总结及反思》,分为6种:

1、基金资产高水位方法+净值缩减

当投资者以低于历史高水位的申购价格进来时,管理人无法提取申购价格到历史高水位之间的收益所对应的业绩报酬,因而此部分投资者享受了额外优惠的业绩报酬。

此计提方式的计提对象为基金资产,不能区分不同时间点进来的投资者的个性化情况,因此不适用于针对单个客户有业绩比较基准的情形或针对单个客户按年化收益率分段计提等情形。一般信托、银行体系用的比较多,如果设定月度开放日那么投资和就要注意了,高频计提不利于投资者。

2、基金资产高水位+赎回时补充计提法

第一种的进阶版,赎回时单独核算

3、单客户高水位+赎回时计提法

此计提方式对单客户单笔申购份额赎回日和申购日之间的累计收益为基准计提业绩报酬,对投资者较为公平,且原理简单易懂。被誉为“终极解决方案”。

主要适用于存续期较短年限(如3年以内)的基金,但由于投资者选择赎回时点的不可预见性,但不被那些净值波动大或规模较小的管理人所青睐。

4、单客户份额高水位+固定时点扣减份额和赎回时补充计提法

固定时点只能约定在每年的某些固定时点计提,通常在固定开放日或按季、按年计提,临时开放日不计提。

如果定期扣减份额与开放申购不同步,管理人收取业绩报酬的时间与投资者实现投资收益的时间存在先后,在市场下跌时容易导致投资者不满。当年猛犸资产就是这么把自己玩栽了。

该方法考虑了管理人定点计提业绩报酬的需求,同时在该方法下扣取扣份额而基金份额净值不变,属于费前净值,曲线相对平滑,波动较小。

5、单客户份额高水位+分红时计提和赎回时补充计提法

在赎回时计提的基础上,增加分红时点的计提时点,并通过扣减分红金额的方式实现分红时点计提的组合计提方法。

通过分红时计提解决管理人无法在存续期计提业绩报酬的顾虑,相较固定时点扣份额方式更容易让投资者理解和接受。

6、单客户高水位+单客户开放日扣减净值计提法

该方法针对每个的具体情况投资人计提,能满足管理人开放日计提全体投资者业绩报酬的需求,但计提方式较为复杂,并且由于不同时间参与的份额产生不同的份额净值,投资者难于理解和评估基金的整体业绩表现——目前国内托管技术上和渠道配套没有全部到位,但国外这种方法比较盛行。

备注:以上只是部分举例,欢迎大家随时补充

备注:以上只是部分举例,欢迎大家随时补充二、什么是终极解决方案?

业绩报酬提取,从字面理解就得出一个常识:投资者挣到钱后管理人才能分到钱——汉语言博大精深,这句话“到”可不能漏掉;

围绕这个常识,投资者要想不被占便宜不被多提取业绩报酬终极解决方案为:(二选一)

A、只在赎回或清算时计提;(据我所知,农业银行私人银行代销产品(主要是基金专户、券商资管、信托计划等私募类产品、近期陈光明、邱国鹭发的新产品)目前都是赎回时计提业绩报酬。

B、如果过程中提前支取了业绩报酬,赎回时则需要多退少补;

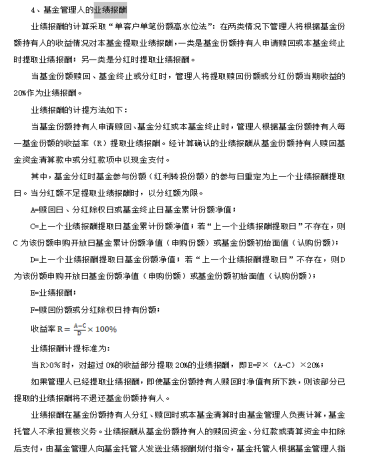

在《基金法》修改之前,私募基金主要以为信托公司等通道做投资顾问方式发行阳光私募或者以设立有限合伙形式来管理基金。私募基金的业绩报酬相关规定最早出现在中国银监会2009年印发的《信托公司证券投资信托业务操作指引》(银监发[2009]11号)中,其中明确要求业绩报酬提取仅在信托计划终止日,且以盈利为前提。

而新《基金法》首次明确私募证券投资基金的合法地位后,目前包括基金公司及其子公司专户、券商资管、期货公司资管等在内的私募产品业绩报酬计提方式尚无明确规范。

由此看来,中国资本市场相对波动剧烈,在这个大背景下,参照早期阳光私募时代的做法,终极解决方案是只在赎回或产品清算时提取,由此管理人就会把注重风险和回撤真正知行合一,从营销噱头或者品牌标签真正转为一种行为准则和玩家门槛。

当然也考虑到行业现状绝大多数私募管理规模有限,大部分渠道还需要分走一部分管理费,而在运营、合规、投研的成本较高,仅靠管理费无法完全覆盖企业运营成本,也能理解和接受管理人过程中提取业绩报酬,但权利需要对等,既然可以设计“赎回时补充计提法”的“少补”,那么也必须设计“多退”,以彰显公平。

私募管理人多会在合同中直接约定“不退还”

私募管理人多会在合同中直接约定“不退还”三、实操中终极解决方案很难一步到位,那么倒推投资者在考虑折中方案时遵循哪些原则?

落到实操中大多数管理人并不会主动选择终极解决方案,要看其对自己投资能力是否有信心、对未来趋势的判断、对自身发展阶段的评估、资金方的谈判博弈能力等等,加上历史沿革,目前市场上多种业绩报酬提取方式并存,使得私募产品合同五花八门。但与机构投资者相比,个人投资者与管理人之间谈判博弈空间较小,在供需不平衡时投资者弱势地位尤为明显,所以建议投资者遵循两大原则:

1、提取频率越低越好,要看计提时点的合同条款如何约定:赎回或清算>年度>季度>月度,原因是当高点计提业绩报酬后,净值回落如果投资者赎回,则管理人多提取了自己原本不该拿的报酬。

有朋友问我,在略微浮盈的时候,为何管理人迫不及待提取业绩报酬?百思不得其解:

A、假设看好未来市场,原本这部分收益可以继续钱生钱,但管理人选择落袋而安后投资者没有享受到这部分复利收益。

某百亿级私募某产品设定了份额A和份额B,其中合同约定:“收益分成按计提当日基金单位净值折算为管理人所持有的B类基金份额分配给B类份额持有人”,你可以理解为管理人提走报酬后继续实现复利效果,而如果投资者预定更低频的提取,投资者也可以享受到这笔钱的增值收益,再次验证提取频率越高对投资者越不利。

B、假设不看好未来市场,那么在业绩高点提取后净值回撤,就存在多提取业绩报酬的可能:

把以上交易流水截图转换为以下表格:

这个案例充分展示两种情况投资者面临的情况:因为高频提取业绩报酬,上涨时没有享受到复利,下跌却面临被多提取业绩报酬:赎回时再也没有回到净值高点,1.97回落到1.85之间的业绩就属于被多计提了。

那么这样的业绩报酬提取组合,从“人之初性本恶”角度反向极端推断,本质上是变相的鼓励:

1)在有行情机会的时候更为激进,在净值短期创新高后,尽可能第一时间提走业绩报酬;

2)在净值出现大幅回撤后,也不需要对客户的亏损担责,一边劝说让客户长期投资忍耐一边按部就班继续收取管理费;

3)净值回撤时猫在家里;净值上扬时紧锣密鼓路演,收割新一拨韭菜;存量资金有一些怨言,所以更愿意将精力倾斜一轮又一轮募资中。

我真的想不通:投资者承担了投资风险,承担了基金运营的成本开销,还要为不曾落袋的“浮盈”支付业绩报酬,天底下竟然有这么好的生意模式?明显违背常识啊。

作为跟踪私募行业多年的投资者,当抱怨“募资难”的时候,私募应该先自我先反思:你的存在价值在哪里?你的投资能力真的属于稀缺资源段位了吗?你真的用同理心考虑投资者的感受了吗?

2、费率越低越好,比如设定业绩基准,陈光明发的第一只产品就约定:年化收益不到5%就属于白干。还有多种多样延伸的各种阶梯式计提约定,投资者自己要精明一点,算一算各种可能性下自己的收益区别。当然与金融圈聪明的脑袋相比,再怎么算都算不过的,但你一定要搞清楚闹明白,尽可能打破信息不对称。

邱国鹭近期新发的产品元素:赎回分红清算计提、年化收益5%以上部分计提

邱国鹭近期新发的产品元素:赎回分红清算计提、年化收益5%以上部分计提3、售前沟通、信息披露、售后服务做的越到位越好,比如投资能力没有非常明显差异的两家私募管理人,我更青睐有同理心、尊重和凡事为投资者着想的那一家。

以上都是基于我自己和我周围朋友购买私募时的经验之谈。肯定有人说,哎呀,你这种吹毛求疵、如此“精明”的客户真是讨人嫌——这原本就是一个双向选择的过程——当然我的观点也不能代表其他所有人,我只是想回到事物本质和常识角度聊聊我的感受。在这个问题上,没有绝对的对与错,屁股决定脑袋立场不同而已。

我的初心是想让更多投资者对私募的业绩报酬提取组合方式有了更系统更深刻的了解,打破信息不对称后投资者自己更加专业,在充分衡量风险与收益相匹配、权利和义务相均衡的前提下,再在合同上签下自己的名字——君子不立于危墙之下,同时也遵守契约精神。

责任编辑:常福强

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)