发达经济体央行的紧缩周期已接近尾声[1]。目前市场普遍认为,2023年底美国经济将出现轻度衰退。但从历史上看,货币政策与经济表现之间通常存在滞后,因此仍有可能出现经济硬着陆,令投资者抱持谨慎态度。

在这种背景下,我们预计继上半年黄金收益保持增长之后,债券收益率的区间震荡和美元的疲软态势将继续为金价提供助力。如果经济状况恶化,黄金投资需求将更加强劲,不过软着陆或货币政策进一步的紧缩则有可能令黄金吸引力下降(表1)。

表1:2023年黄金存在潜在增长空间,但风险依然存在

各种假想情境下的黄金表现指标*

*有关每种情境下的宏观经济和金融状况详细评论,请参见图2。分析以世界黄金协会的黄金估值框架模型[2]为基础。有关基于牛津经济学院数据的对等情境,请访问Qaurum[3]。

数据来源:彭博社,世界黄金协会

黄金表现出色

▲▲▲

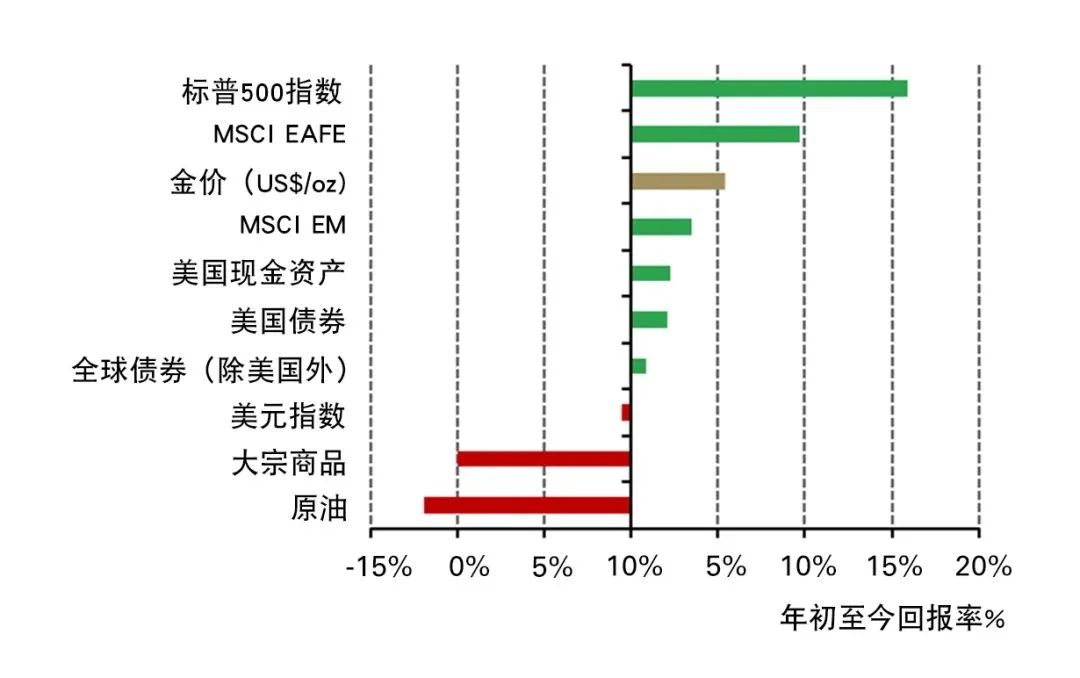

今年上半年,美元金价上涨5.4%,以1,912.25美元/盎司的价格收官上半年[4],跑赢了除发达经济体股市之外的所有其他主要资产(图1)。

图1:黄金是2023年表现最出色的资产之一

各主要资产的年初至今收益率(美元)*

*截至2023年6月30日。数据基于标准普尔500指数、MSCI EAFE总回报指数、LBMA午盘金价、MSCI新兴市场总回报指数、ICE BofA美国3个月期国债指数、彭博美国债券综合指数、彭博全球债券综合指数(除美国外)、美元DXY指数、彭博商品指数和WTI原油现货价格。

数据来源:彭博社,世界黄金协会

黄金不仅为投资者带来了积极回报,还为抑制上半年投资组合的波动做出了贡献,尤其是在今年三月的小型银行危机期间。

多种因素推动了黄金的出色表现,包括:

相对稳定的美元和利率[5]

事件风险的对冲需求

央行购金需求的持续

紧缩周期接近尾声

▲▲▲

欧洲央行(ECB)和英格兰银行(BoE)均在6月加息。而在美国,由于货币政策的滞后性,美联储维持目标利率不变[6]。美国债券市场参与者预计美联储今年仍将继续加息,最有可能的时间点是在7月,此后利率将在此水平维持一段时间[7]。之前的暂停加息周期普遍在6到12个月之间。尽管债券市场仍预计欧洲央行和英格兰银行将进一步提高目标利率,但投资者预期加息周期尾声已临近,或至少将在年底前结束加息[8]。

货币政策有可能从“紧缩”转向“暂停加息”,因此市场普遍认为美国经济将在今年经历轻度衰退,同时发达经济体经济增长将放缓[9]。

如此预期成真,我们的分析表明黄金将在2023下半年继续获得助力,尤其鉴于其在23年上半年的强劲表现[10],但不太可能超出年初至今的波动范围之外大幅度向上突破[11]。

这是由决定黄金表现的四种关键因素驱动[12]引起的(表2):

经济扩张

风险和不确定性

机会成本

市场动能

表2:2023年下半年宏观经济情境详述

*截至2023年6月30日,符合彭博社共识。联邦基金(FF)指联邦基金目标利率上限。DM指发达市场。对黄金的影响以黄金估值框架模型[13]为基础。对等的假定场景请见Qaurum工具[14]。

数据来源:彭博社,世界黄金协会

西方国家经济潜在的增长乏力,有可能对黄金的消费需求产生负面影响,但我们预计印度经济会表现得更好,中国经济预计也将于今年晚些时候对可能出现的刺激措施做出积极反应,从而助力需求的提升[15]。

此外,尽管通胀已经出现降温迹象,但股市波动和“事件风险”(例如地缘政治风险或金融危机)相结合,仍可能促使投资者继续采取包括黄金投资在内的对冲策略(参见《2023年全球黄金市场年中展望(下)》文章中“非对称收益”部分)。

根据市场共识预期,利率或小幅下降且美元可能走弱,这些都有助于降低投资者的机会成本,从而推动金价上涨。这与之前三轮为期6至12个月的暂停加息周期一致。在这些周期内,黄金的平均月回报率为0.7%(相当于年回报率8.4%,高于长期平均水平)(图2)[16]。产生这一结果是由于,黄金——正如此前讨论的那样——经常受到债券收益率而不是实际政策利率的影响,因为前者体现了市场对未来政策决策的预期,以及未来发生经济衰退的可能性[17]。

图2:在美联储暂停加息的周期内,黄金取得正向平均回报

美联储暂停加息的周期内黄金的月度回报*

*截至2023年6月30日。不加息周期包括:2000年6月-2000年12月;2006年7月-2007年8月;以及2019年1月-2019年6月。

数据来源:彭博社,世界黄金协会

在货币政策持续紧缩的背景下,许多投资者将供应管理学会(ISM)的采购经理人指数(PMI)视为未来经济疲软的信号。事实上,近几个月发达经济体的PMI指数(包括制造业和服务业)在持续恶化中。

我们的分析表明,当制造业PMI指数低于50并持续下跌时,黄金往往能够跑赢股市收益(图3)。根据历史经验,如果PMI跌至45以下,黄金的表现将会更加亮眼。另一方面,尽管在PMI低于50但保持上涨的情况下,黄金收益有可能逊于股市,但其仍能提供正向收益,体现了黄金往往能为投资组合带来非对称性改善。

图3:在采购经理人指数(PMI)下降时期,黄金回报率跑赢股市;在PMI上涨时期,黄金仍能保持正向收益率。

ISM采购经理人指数低于50时的黄金和股票3个月远期收益*

数据来源:彭博社,世界黄金协会

未完,更多内容请见《年中展望 | 软着陆与硬着陆(下)》

备注

[1]预计从现在到年底,美联储将加息25个基点,欧洲央行将加息50个基点,英国央行加息100个基点,此后将暂停加息甚至降息。截止6月30日,债券市场的价格走势始终以这一预期为依据。

[2]详情请见:https://www.gold.org/download/file/14562/GVF_Methodology.pdf

[3]详情请见:https://qaurum-china.gold.org/

[4]基于截至2023年6月30日的LBMA午盘金价(美元)。

[5]在整个上半年期间,大多数两年期或两年期以上美国国债的收益率均保持在区间波动,尤其是与2022年相比。

[6]详情请见:美联储进入观望模式(rbcwealthmanagement.com)

https://www.rbcwealthmanagement.com/en-us/insights/the-fed-shifts-into-wait-and-see-mode

[7]隐含概率以截至2023年6月30日的联邦基金期货为基础。最早于2024年三季度,债券市场的价格预计也将以降息为依据。

[8]隐含概率以截至2023年6月30日的隔夜指数掉期为基础。

[9]以截至2023年6月30日的彭博社共识预期为基础。

[10]该分析以我们的黄金估值框架模型为基础。

详情请见:https://www.gold.org/download/file/14562/GVF_Methodology.pdf

[11]LBMA午盘金价在上半年基本上于1,800美元/盎司至2,000美元/盎司之间波动。

[12]详情请见:https:\www.gold.org\download\file\17021\GRAM_Methodology_Document.pdf

[13]详情请见:https://www.gold.org/download/file/14562/GVF_Methodology.pdf

[14]详情请见:https://qaurum-china.gold.org/

[15]印度经济:为什么所有人都想与印度合作|CNN商业频道,经济学家:中国经济复苏慢于预期,更多刺激政策或将出台(cnbc.com)

https://www.cnbc.com/2023/05/30/chinas-disappointing-rebound-could-bring-in-more-stimulus-economists-say.html

[16]详情请见:https://www.gold.org/goldhub/research/relevance-of-gold-as-a-strategic-asset/17766

[17]在我们的分析中,10年期美国国债收益率更具说明效用。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)