(一)近年价格走势分析

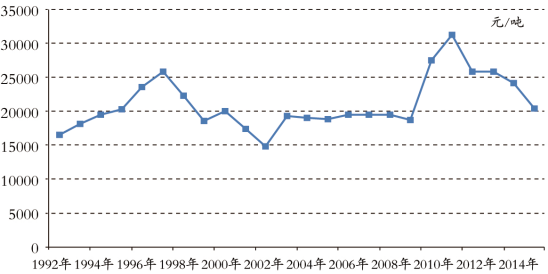

通过对中国棉纺织行业协会发布的棉纱价格指数分析,自1992年起至今,我国棉纱价格走势可分为七个阶段,分别呈“震荡上扬--大幅下跌--整理上行--快速拉升--快速下跌--震荡整理--震荡下行”特点,具体如下:

1992-1997年,震荡上扬。该阶段我国纺织品价格管理完全放开,实行企业自主定价模式。受棉花价格不断上涨和国内通货膨胀等因素影响,我国棉纱价格也逐步走出波段宽幅震荡上扬态势:1997年,32支普梳棉纱年度均价达25800元/吨,较1992年的18200元/吨增长了56%。

1998-2002年,大幅下跌。该阶段由于国内棉纺企业全行业亏损及压锭改造,棉纱价格呈大幅下跌趋势:2002年,32支普梳棉纱年度均价为14700元/吨,较1997年下跌43%。

2003-2008年,整理上行。该阶段我国棉纺行业进入了新的快速发展阶段,棉纱价格出现恢复性上涨并呈高位整理:32支普梳棉纱基本维持18000-20200元/吨区间震荡。

2009-2011年一季度,快速拉升。随着该阶段国内外原料棉花市场供需环境发生变化,国内棉纱价格波动加剧,并引发“过山车”式行情。2009年至2010年二季度间,棉纱价格快速拉升,32支普梳棉纱由18000元/吨涨至28000元/吨,涨幅达56%;随后维持窄幅震荡态势,2010年四季度至2011年一季度间,棉纱价格继续大幅上行,并呈高位盘整格局:32支普梳棉纱于2010年12月达43000元/吨。

2011年二季度至三季度,快速下跌。随着2011年3月年度我国棉花临时收储结束,棉花价格大幅回落,带动国内棉纱价格迅速下跌:32支普梳棉纱最低跌至26550元/吨,较历史峰值下跌38%。

2011年四季度--2013年,震荡整理。棉花价格的大起大落直接促进了2011年我国棉花临时不限量收储政策的出台,328级棉花价格由最高的34000元/吨回落至收储价19800元/吨和20400元/吨,实际抛储成交价在18500-19100元/吨之间,并维持震荡整理态势。受我国棉花收储、抛储政策和进口棉配额政策支撑,该阶段间我国棉纱价格逐渐趋于平稳,波幅大大减小:32支普梳棉纱价格震荡区间维持25290-27600元/吨。

2014年至今,震荡下行。受我国棉花目标价格改革试点实行和进口棉配额数量大大缩减等因素影响,自2014年年初起,我国棉花价格稳步下调,棉纱价格随之下跌。2016年3月份,在涉棉产业链去库存末期棉花和棉纱价格止跌并开始反弹,32支普梳棉纱现为23175元/吨,较2014年年初的25555元/吨下跌9.3%,较2016年年初的18910元/吨上涨22.55%。随着国内外经济发展环境改善和棉花价差回归,全球棉纱下游市场需求将缓慢复苏,我国棉纺织结构调整及产业转型也将逐步显效,这均有助于提高我国棉纺织产品竞争力,对国内棉纱价格的形成起到积极促进作用。

数据来源:根据中国棉纺织行业协会数据整理

数据来源:根据中国棉纺织行业协会数据整理1992年-2015年我国棉纱年度价格走势(32支普梳棉纱)(中棉行协)

(二)价格影响因素分析

1.价值因素分析

(1)原料成本

作为棉纱生产的主要原料,棉花成本约占棉纱成本的70%,其价格变动会直接影响棉纺行业的盈利能力。通过2010至2015年间我国棉纺织行业协会发布的棉花、棉纱价格指数分析可知,32支普梳棉纱与3128级棉花的价格指数相关性为0.97,棉花价格与棉纱价格存在高度相关性。然而,影响国内外棉花市场价格的因素很多,包括产量、进出口量、消费量、库存量、收购及储备政策、进出口政策、天气和替代品市场发展等。

(2)工费成本

工费成本因素主要包括人工成本因素和水电煤气等动力成本因素。结合近年国内中大型棉纺织企业用工成本情况,为方便分析产品利润趋势,棉纱工费成本的核算通常采用5000-5500元/吨,约占棉纱价格的15%-20%。其中,用工成本是影响棉纱生产成本核算的重要因素,约占棉纱成本的15%;而水电煤气等动力成本因素则约占棉纱成本的10%。

(3)三项费用

三项费用因素主要包括财务费用、管理费用和营业费用。其中,财务费用一方面是指贷款利率对纺织企业盈利能力的影响,取决于国家金融政策的调整;另一方面是指资金占用对纺织企业棉纱价格形成的影响。管理费用主要是指纺织企业的生产管理、工艺管理、设备管理及技术投入的成本。营业费用指企业在销售产品和提供劳务等经营过程中发生的各项费用以及专设销售机构的各项费用。

(4)税金及利润

税金因素主要包括增值税和出口退税。根据现行增值税制度,我国棉纺织企业棉花购进抵扣税率为13%,棉纺织品增值税销项税率为17%,4%的税赋差额由企业承担;近年,行业协会已高度重视“高征低扣”问题,多省份试行不同税率抵扣政策,以增强我国棉纺织品的国际竞争力。

目前我国棉纱出口退税税率维持2009年4月的16%水平。提高出口退税率对各出口经营企业而言是一大利好,最直接的收益是增加出口退税收入,降低出口经营成本,减轻企业税赋负担,提高产品竞争力。初步测算,对于纺织企业而言,纺织品及服装出口退税率每提高一个百分点,出口1美元即可多退增值税约0.06元。

由于棉纺行业是完全竞争性行业,我国棉纺行业平均利润率较低。近年来国家棉花储备政策导致国内外棉价差巨大,在一定程度上影响了棉纺企业的盈利能力。据现货市场调研反映,2011年以来,我国生产中低支普梳棉纱的中小企业多处于亏损状态。

2.供求因素分析

(1)供给因素

供给因素主要包括国内外市场前期库存量、当期生产量和进口量。具体可分为:各主要纺企的库存变化情况、各主要棉纺基地产能变化情况(包括新开工情况、能力转移情况等)、各主要纺企开工和产量变化情况、各主产地行业政策变化情况及各主销地棉纱进口情况等。

(2)需求因素

需求因素主要包括国内外市场消费量、出口量和期末结存量。具体可分为:国内居民收入状况、消费者购买力和消费结构的变化情况、国家出台的鼓励消费政策的变化情况、主要棉纱消费地区的库存变化情况、下游市场流行趋势变化情况、主要出口国的生产和库存变化情况等。

进一步而言,造成棉纱市场供给和需求情况出现波动的因素主要包括国内外宏观经济情况、棉纺市场发展情况及替代品产业发展情况。其中,宏观经济走势可对棉纱需求产生直接影响,从而对棉纱价格产生影响。2008年金融危机对全球各大经济体产生了深远影响,国内外棉纱需求急速萎缩,棉纺织品库存高企,行业融资信贷缩紧,对棉纺企业的生产经营产生了不利影响,同期棉纱价格呈下跌态势。2010年,随着国内外经济的温和复苏,内外需求快速增长,消费结构不断提升,对纺织行业发展的起到了积极的拉动作用,同期棉纱价格呈稳定上涨态势。2011年,受欧债危机和棉花价格下跌影响,棉纱消费需求趋弱,我国棉纺织行业发展再陷困境,棉纱价格一路下探。2013年,随着欧债危机的进一步缓解,国内外消费环境再次转好,棉纱价格止跌趋稳。因此,从供需角度看,宏观经济的持续向好可直接拉动棉纱需求,进而增强棉纱价格上涨的稳定性。

近年来,国内外棉纺市场发展情况对我国棉纱供需状况的影响越来越大。发达国家凭借技术、品牌及供应链整合的优势,始终占据着棉纱高端市场主动地位,我国棉纺织产品抢占国际高端市场份额具有一定困难。发展中国家,如印度、巴基斯坦及东南亚等国近年来纷纷致力于发展棉纺织产业链,不断加强纺织工业投资建设及纺织行业政策扶持;由于其棉纺织制品及服装的国际竞争力极低,当地市场的棉纱需求极为有限,因此,大部分棉纱产品销往国外,其以低原料价格和低人工成本的优势逐渐侵蚀我国低端棉纱的国内外市场份额,国内中低支棉纱产品内销停滞,现货库存高企,由此棉纱价格上涨乏力。

此外,替代品产业发展情况也是影响我国棉纱供需状况的一项重要因素。随着生产技术的进步,棉纺织行业不断开发研究新产品,棉纱替代品种类越来越多,替代作用也越来越明显。市场数据显示,近六七年间,我国棉纺织行业的生产能力增长了50个百分点,同期整体用棉量减少了18个百分点。尽管发展棉纱替代品产业已成为行业摆脱当前发展困境的有效途径之一,然而,替代品产业的发展也必然会引起棉纺织产品供需状态的变化,从而造成棉纱价格的波动。

3.其他因素

棉纱价格的形成除受价值因素、供求因素影响外,还受到其他多种因素的影响,如政府或行业组织的干预(如反倾销、反补贴政策)、消费者的心理和消费习惯(如买涨不买跌)、民族文化、企业文化或产品形象等。

责任编辑:张瑶

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)