来源 :建信期货产业研究服务

一、“涨两年,跌三年”

白糖作为一个强周期性商品品种,一直以来在业内都有着“三年熊市,三年牛市”的说法,而白糖产量作为主导价格周期最重要的因素,对白糖期价周期性规律的形成有着不可忽视的作用。我们以此为基础对近年来糖价与产量进行观测和研究,试图寻找白糖期货价格涨跌的周期性规律。

通过研究郑糖期货自2006年以来、国际原糖期货自2003年以来的价格变动规律,以及观察对应年份糖产量,我们认为,糖价变动在一定程度上跟随产量情况变动,有一定的周期规律。但相较于下跌速度,糖价上涨速度会更快,“涨两年,跌三年”的规律可能更适合用于描述糖价变动周期。

首先,从白糖产量来看,甘蔗种植一次,宿根可以生长3年。甘蔗本身是一种易成活作物,除了第一年投入的生产成本外,后续两年生产成本非常低,因此即使在糖价大跌的年份,蔗农也较少选择毁蔗而种植其他作物。

这种自然特性使得甘蔗种植面积每增加一次就会影响后续三年的产量,因此增产通常连续三年。而在减产周期,糖价在跌至较低水平时,蔗农种植甘蔗的积极性降低,产量将快速下跌,糖价抬升速度通常快于下跌速度。

在糖价拉升回较高水平后,蔗农可以随时选择增加甘蔗种植面积,减产年份将少于增产年份。因此我们认为,将糖产量的周期性规律可以描述为“三年增产,两年减产”。

白糖产量是主导价格周期最重要的因素。“增产-跌价-减产-涨价-增产”,和大多数商品一样,“蛛网模型”是白糖市场的主要运行模式。种植面积增减影响价格涨跌,在种植面积增加的年份白糖产量增加,白糖市场供给随之增加,从而压低糖价。

反之,价格涨跌又会对种植面积产生一定影响,在糖价过低的年份蔗农很有可能选择减少甘蔗种植面积,白糖进入减产周期,糖价会随着供给的减少而逐渐回升。伴随产量的“三年增产,两年减产”,将糖价变动周期描述为“涨两年,跌三年”可能更为贴切。

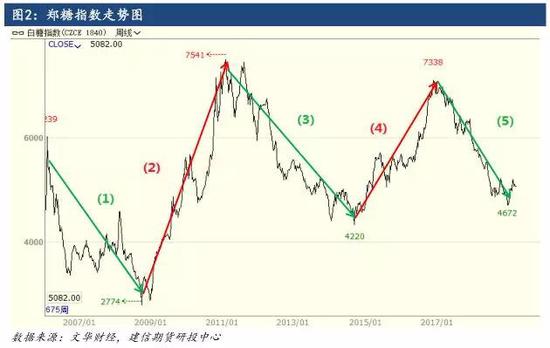

二、郑糖运行周期

⑴ 06/07榨季-07/08榨季:国内白糖期货上市,涨跌规律初步显现

06/07榨季与07/08榨季白糖产量增加,白糖期货在开市初期便面临一波下跌趋势,在08年10月郑糖主力合约跌至开始以来最低点2789元/吨,产量与糖价的联系初步显现。

⑵ 08/09榨季-10/11榨季:国内白糖期货上市,涨跌规律初步显现

08/09及09/10榨季白糖产量连续两年下降,且减产均较大,两年产量减少超过400万吨。糖价从09年初开始快速连续上涨。10/11榨季糖产量依小幅下降,产量达到新低1045.42万吨,同时受到国际原糖剧烈震荡的影响,10年郑糖期价依旧快速上行,在2011年2月,10/11榨季后期突破7500元/吨。

⑶ 11/12榨季-13/14榨季:“跌三年”

郑糖期价的持续走高带动了蔗农种植甘蔗的积极性,11/12榨季白糖产量增加106.34万吨。随着产量的增加,郑糖期价2011年开始震荡下跌。正如我们前面所讲,一年种植面积的增加将会影响未来三年的产量,12/13及13/14榨季,白糖产量持续增加,13/14榨季产量达1331.80万吨,而郑糖期价也受此影响持续下跌,在2014年9月触及近年低点,最低达4163点。

⑷ 14/15榨季-15/16榨季:“涨两年”

糖价的持续走低一定程度上使蔗农在甘蔗3年寿命到期后选择减少甘蔗种植面积,14/15榨季甘蔗产量下降272.60万吨,随之而来的是糖价的回暖,14年10月起糖价震荡走高,在16年底郑糖期价重回7000元以上高点。至此,糖价完成了一个“跌三年,涨两年”的周期。

⑸ 16/17榨季-18/19榨季:新的运行周期

自16/17榨季开始新的增产周期,糖价也自16年12月开始震荡下行,17/18榨季产量增加超过100万吨,糖价在本榨季内持续走低,至18年7月跌破5000元/吨。按照“三年增产”的规律,18/19榨季糖产量依旧可能小幅增加,目前期价维持在5000点上下震荡。

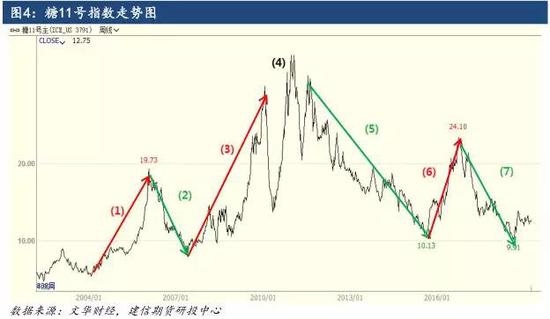

三、原糖运行周期

与国内市场相比,国际市场上,巴西、印度、泰国等主产国产量信息的变动将对国际原糖价格产生重要影响。全球糖市同样存在着一定的涨跌规律,虽然由于各主产国天气、政策等影响因素的差别,全球总产量的周期性规律不如国内明朗,但仍具有一定的参考价值。

从产量表可以看出,在15/16榨季之前,郑糖与原糖产量运行规律并不相同。通过对郑糖近年运行趋势的总结,我们可以看出较为清晰的 “三年增产,两年减产”的规律,但原糖产量增减规律较为混乱。

⑴ 03/04榨季-04/05榨季:规律初步显现

美糖期货合约历史较长,但在03/04榨季之前,糖产量基本维持增产一年减产一年的规律,糖价也一直没有出现明显的涨跌周期。03/04榨季及04/05榨季糖产量连续两年下降。糖价开始跟随产量变动,但糖价变化相对滞后,糖价从04年1月开始逐渐上涨,05年5月涨速明显加快。

⑵ 05/06榨季-06/07榨季:规律初步显现

随后的05/06榨季产量小幅回升,但糖价在本榨季没有转入下跌趋势,反而快速走高,在06年初达到新高19.73美分/磅。06/07榨季全球糖产量较前一榨季增产约2000万吨,原糖价格应声回落,从06年2月的19.73美分,至07年6月一度跌破9美分/磅。这段时期糖价开始跟随产量变动,但二者联动并不紧密,糖价对产量信息的反应有所滞后。

⑶ 07/08榨季-08/09榨季:“涨两年”

07/08榨季全球糖产量小幅减产,糖价随之小幅拉升,在08年基本维持震荡态势。08/09榨季全球糖产量约1.44亿吨,较上年减产约2000万吨,消费量约为1.54亿吨,较上一榨季增加约300万吨,供需缺口达到1000万吨。巨大的供需差推动了09年的牛市行情,09年整年,原糖价格由09年初的11美分/磅左右上涨至10年初的30美分/磅。产量呈现两年减产的规律,而原糖期价随之产生“涨两年”的周期,且上涨速度较快。

⑷ 09/10榨季-10/11榨季:剧烈波动

全球食糖产量在08/09榨季到达低点,而糖价创下新高。按常规规律,全球糖产量将开始增产阶段,糖价随之回落。但2010、2011年,虽然全球产量增加,但糖价并没有遵循周期性规律,出现大幅波动,并在11年2月突破30美分/磅,创下新高。在10年初,市场正确预期本年度增产,期价快速下行。但受08年金融危机的影响,各国为刺激经济复苏,纷纷实行宽松的货币政策,市场流动资金增多,资金在无处可去的情况下,再次入场炒高糖价,本轮波动受产量影响并不大。但10.11年糖价的强势,在一定程度上提高蔗农种植甘蔗的积极性,从而推动接下来四年间糖产量持续增加,本次增产周期被拉大。

⑸ 11/12榨季-14/15榨季:“跌三年”

全球糖价在2010、2011年剧烈波动后,市场逐渐恢复理智,产量与糖价的关系逐渐明朗。全球糖产量在11/12-12/13榨季依旧增加,虽然13/14榨季产量有所下降,但下降幅度不大,仅为不到190万吨,全球食糖市场仍维持高产量,并在14/15榨季继续增产。受全球糖供应充足的影响,原糖价格自2011年7月起持续走低,虽然在13年10月有所回升,但在产量未出现明显下降的情况下,糖价拉升乏力,15年继续下行,15年8月跌至近年新低10.13美分/磅。

⑹ 15/16榨季:产量与糖价联动更为密切

在15/16榨季,较低的原糖价格带动了印度、泰国等主产国蔗农种植甘蔗的积极性,也在一定程度上促使巴西糖厂生产更多的糖而不是乙醇。糖价随着产量的攀升逐渐复苏,本轮上涨从15年9月开始,上涨速度很快,在16年9月糖价便拉至近年来最高点24.10美分。本轮周期期价运行规律更为明显,相交国内“涨二跌三”的周期,国际原糖上涨周期缩短,上涨速度更快,而下跌周期拉长,下跌速度较慢。

⑺ 16/17榨季-18/19榨季:新的运行周期

接下来的16/17及17/18榨季,糖产量持续增加。17/18榨季国际食糖产量超预期增长,达到1.94亿吨,创历史新高。随之而来的是糖价的下跌,从16年10月开始,糖价持续震荡下行,在18年8月达到近年新低9.91美分/磅,随后一直维持低位震荡至今,目前国际糖价已在12-14美分这一低位区间内运行数月。

四、总结

通过以上分析我们认为,郑糖有着较为清晰的涨跌周期,可以基本总结出产量“增产三年,减产两年”、期价“涨两年,跌三年”的规律,期价与产量联动较强。在经历16/17榨季与17/18榨季连续两个榨季的产量增加后,按照“增产三年”的规律,预计今年国内食糖产量仍有可能维持小幅度增长,19/20榨季食糖减产的可能性较大。

受国内糖供给充足的影响,郑糖期价自17年以来连续下跌,目前在5000元/吨上下整理,如果产量情况如我们预计,今年郑糖上方压力依旧较大,向上突破缺乏动力,但底部区间已经基本形成,继续强势下行的可能性不大,预计近一段时间内仍将维持震荡态势。但从长期看,19/20榨季若国内及全球糖产量均降低,郑糖具备较强的上涨潜力。

原糖规律性及周期性不如郑糖明显,但通过观察近几年的数据可以看出,原糖产量与价格联系越来越为紧密,二者联动增加。近几年情况来看,原糖产量也基本有着“三年增产,两年减产”的规律,但增减产周期可能会受政策、油价、天气等因素的影响扩大或缩小。期价跟随产量变化有“涨两年,跌三年”的规律,但下跌周期可能更长,达到3-4年,而上涨周期随之缩减,可能为1-2年,上涨速度更快。

在经历了两年的增产周期后,17/18榨季结束,全球糖供给过剩超2000万吨,糖价持续低迷。国际机构普遍预测2018/19榨季全球糖市供应过剩将趋于平稳,过剩量下降,2019/20榨季全球食糖供应将出现短缺,2019年将成为供应过剩向短缺转折的关键之年。截至3月底,印度18/19榨季接近尾声,根据目前的产量信息来看,印度糖产量预计约等于甚至高于去年创下的历史最高值,各大机构纷纷对上调印度的产量预测。

4月初,巴西将开始19/20新榨季,目前看来,受国际原油价格强势的影响,糖厂选择更多地生产乙醇而不是糖,叠加前期天气不佳等因素的影响,预计本榨季巴西糖产量将降低。据此,我们预计18/19榨季全球糖产量将持平或小幅增长,19/20榨季全球食糖产量出现明显减产的可能性较大。受此影响,原糖价格预计短期内将维持在12-14美分区间窄幅震荡,待全球糖市减产信息确定后,原糖未来有较强的上行动力。

风险提示:

我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成投资者据此做出投资决策的依据。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张瑶

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)