2021年全球铁矿石供应量预计较2020年增加6600万吨;全球需预计增加约8000万吨,海外钢厂复产预期强;紧平衡格局延续,铁矿石价格重心或将再度上移。

要点:

四大矿山除淡水河谷外,澳洲三家矿山在2020年均能实现产销正增长

2020年国内生铁产量再创新高,对铁矿石需求增量超1亿吨;2021年国内生铁仍有约2000万吨的增量,产量或将突破9亿吨

海外复产预期强,生铁产量增约3000万吨

全球铁矿石供应预计增加6600万吨,增量主要在二季度开始体现;需求预计增加8000万吨,供给增量不及需求,全球铁矿石供需缺口仍存,铁矿石紧平衡局面将延续

风险点:全球疫情情况,海外经济形势及钢厂复产进度,淡水河谷复产进度,国内下游钢材终端需求变化

观点和操作策略:对2021年铁矿石走势整体持偏多看法,并且全年价格将呈现前高后低的走势,可关注5-9合约正套机会,此外还需重点关注下游钢材终端需求情况及钢厂利润。

一、2020年铁矿石市场回顾

(一)2020年铁矿石行情回顾

2020年铁矿石市场主要受全球新冠疫情、巴西暴雨、澳洲热带气旋以及国内生铁产量放量等因素的影响,铁矿石价格大幅走高,截至12月22日,普氏指数为167美金/吨,较年初涨79.18%,全年均价107.56美金/吨,较2019年年度均价上涨15.16%;大连铁矿石指数1057.5元/吨,较年初涨61.82%。

全年铁矿石价格运行可分为以下几个阶段:

1月,因市场普遍对后市预期乐观,春节前钢厂积极补库,矿石现货价格震荡上行;受新冠疫情影响,市场情绪悲观,2月初矿石价格大幅下挫,铁矿石指数跌至566元/吨,随着2月中旬逆周期调整政策出台、以及各省市要求加快推动重大项目复工的文件频发,市场预期转好,叠加外矿供应减少扰动,尤其是力拓生产运营受天气影响较大,下调年度指导量至3.24-3.34亿吨,铁矿石期现价格齐走高;

3月,全球资产价格大幅下挫,市场情绪悲观,铁矿指数触及年内低点565元/吨;

4月-8月中旬,海外疫情蔓延以及恶劣天气的影响,澳、巴两国发货量减少,淡水河谷下调年度指导目标至3.1-3.3亿吨,高品巴西矿资源紧缺;因疫情影响,船只检疫通关时间加长,港口压港情况严重,卸货不畅供给无法落地,港口库存大幅下滑,结构性矛盾凸显;同时国内需求旺盛,日均铁水产量不管刷新高点,8月中旬创下253.3万吨/日的历史高点,供需情况偏紧推动铁矿指数到达年内次高点879.5元/吨;普氏指数涨至128.4美金/吨;

8月下旬-10月下旬,四大矿山供应增量明显,日均铁水产量自253.3万吨的高位持续回落,叠加三季度宏观经济数据不及预期,下游钢材需求表现不佳,铁矿指数震荡调整至745.5元吨;普氏指数调整至115美金/吨;

10月底开始,随着成材需求的好转,钢厂利润修复,成材反弹带动矿石走强;另进入采暖季钢厂对环保矿的需求增加,叠加海外钢厂逐渐复产分流部分球团供给,球团港口库存明显下滑,港口结构性问题再度显现,铁矿石价格不断刷新新高,12月下旬铁矿指数最高涨至1147.5元/吨,普氏指数涨至176.9美金/吨的年内高点。

图1:普氏指数(单位:美金/吨)

数据来源:Wind 倍特期货

(二)各品种价格、品种间价差变化情况

2020年铁矿石价格大幅上行,各品种涨幅基本都超50%。进口矿中,高品矿涨幅不及中低品矿,截至12月22日,中低品矿中,杨迪粉、超特粉涨幅均超70%;以卡粉为代表的高品粉,涨幅在55%左右。

图2:各品种矿涨幅(%)

数据来源:Wind 倍特期货

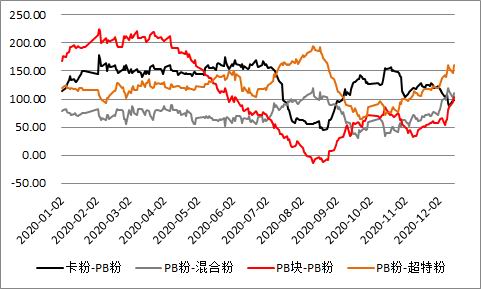

价差方面,中高品以及块粉价差波动较大,因块矿库存不断累积,3月开始,PB块与PB粉价差持续大幅收窄,在8月中旬创下-14元/吨的低位,后期随着块矿性价比凸显,以及采暖季钢厂增加对块矿的使用,价差回升至130元/吨;卡粉与PB粉价差前期由于巴西粉供应较少,高品资源偏紧,持续维持高位,随着三季度巴西粉到港增加,库存回升,价差快速收敛至50元/吨附近,9月因PB粉溢价过高,钢厂调整入炉配比,采用高低品搭配,卡粉与PB粉价差开始回升。

图3:PB粉与超特、混合粉价差(单位:元/吨)

数据来源:Wind 倍特期货

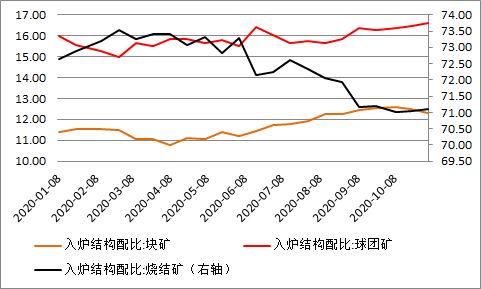

欧美钢厂受疫情影响对球团、块矿需求减少,国内到港量增多,前三季度球团、块矿港口库存各增加约600万吨,块矿溢价大幅下挫近80%,球团溢价跌到负值;随着中品矿溢价回落性价比凸显,加之10月进入采暖季,钢厂调整入炉配比,加大对球团矿的使用(见图5),叠加海外钢厂复产,分流部分球团供给,球团港口库存去库约300万吨,溢价快速修复。

图4:进口球团、块矿溢价(单位:美元/吨)

数据来源:Wind 倍特期货

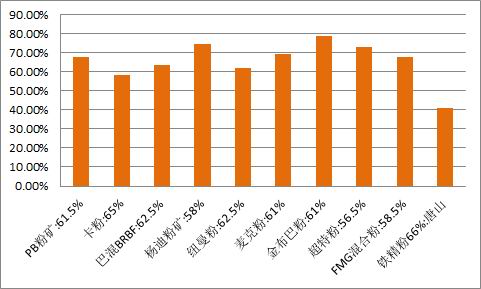

图5:高炉入炉配比(%)

数据来源:Wind 倍特期货

二、铁矿石基本面分析

(一)供给端:2021年全球铁矿石供应增量大部分来自巴西

四大矿山中,除Vale受疫情及天气影响产量将不及预期外,澳洲三大矿山均能完成2020年的年度目标;非主流矿增量明显,增量在5500万吨左右;国产铁精粉增量在450万吨左右。

2021年全球铁矿石供应预计较2020年增加6600万吨,四大矿山中增量将主要来自淡水河谷因矿难复产的项目,约3200万吨。

1、国外矿山产量分析

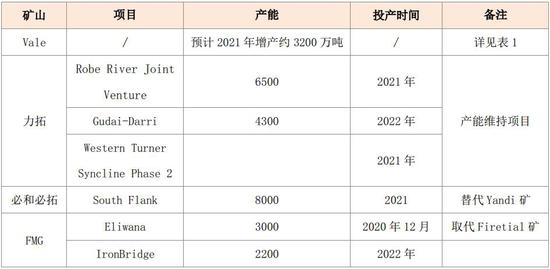

(1)力拓

2020年一季度澳大利亚接连遭遇3次热带气旋天气,将其在皮尔巴拉地区2020年目标发运量从原来的3.3-3.43亿吨下调至3.24-3.34亿吨之间。二季度开始,力拓生产运营恢复正常,且多为自动化生产,受到疫情影响较小,产量环比有明显增量;前三季度,产量达2.47亿吨,同比增2%。加拿大铁矿石公司(IOC)前三季度产量为770万吨,同比减少4%,其中三季度产量为230万吨,同比减少21%,主要因6月的年度检修推迟至9月,以及与天气有关的电源故障和机械问题影响了三季度的生产。财务方面,单位采矿成本维持在14-15美金/吨不变。此外,力拓在2021年将减少PB粉块的供应,用SP10粉块替代。

在建项目中,投资8亿美元的罗布河合资项目(Robe River Joint Venture),预计首批铁矿石将于2021年交付,完全达产后每年可约产6500万吨铁矿石;库戴德利(Gudai-Darri)皮尔巴拉替代项目预计将于2022年投产,预计年产能4300万吨,投产后将支撑其旗舰产品皮尔巴拉混合粉矿(PB粉)的生产;Western Turner Syncline二期项目的建设工作正在推进,预计首批铁矿石仍计划于2021年交付。在建项目主要以替代枯竭矿山,维持产能为主,边际增量有限。

(2)必和必拓

根据必和必拓2020年三季度报告显示,前三季度产量共2.18亿吨,同比增加7%;其中三季度西皮尔巴拉矿区的金布巴矿区产量突破新高,达2000万吨,同时金布巴矿区品质得到提升,平均品位回到60%以上。2021财年(2020年7月-2021年6月)全年铁矿石目标指导量维持2.73-2.86亿吨不变。财务方面,C1现金成本预计为13-14美金/吨。

在建项目中,South Flank项目目前已整体完工85%,该项目预计将连续产出25年以上的铁矿石;预计首批铁矿石将于2021年中旬交付,完全投产后将用5000万吨麦克粉加3000万吨块矿取代年产量8000万吨的杨迪矿,届时皮尔巴拉地区铁矿石平均品位从61%提升至62%。

(3)FMG

2020年前三季度产量13110万吨,其中三季度产量为4600万吨,发运量达4430万吨,创下同期新高。2019财年完成发运1.782亿吨,其中95%销往中国。FMG三季报显示,2021财年(2020年7月-2021年6月)目标发运量为1.75-1.8亿吨,预期C1现金成本为13-13.5美金/湿吨。

在建项目中,Eliwana项目在三季度已经取得重大突破,预计在2020年12月实现第一批铁矿石的交付,并逐渐实现年产3000万吨以取代Firetial矿,预期西皮尔巴拉粉产量将提升到4000万吨/年;Iron Bridge2200万吨磁铁矿项目也在推进,当前土方工程已经完成80%,并完成加工设施的第一次浇筑,预期第一批精矿将于2022年上半年实现产出。

(4)淡水河谷(Vale)

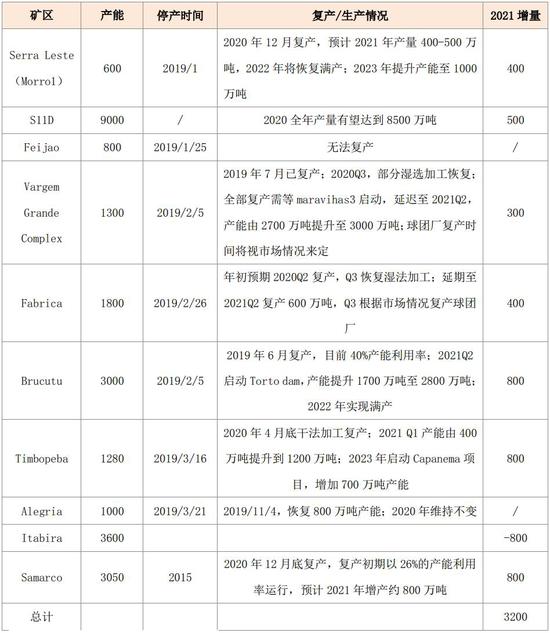

2020年一季度因受到S11D矿区检修影响产量约450万吨、雨季持续时间长、北部新采矿点Morro1矿区推迟投产的影响,产量仅5960万吨,同比减少18%,环比减少24%;后因复产推迟以及北部区域二季度产量可能不及预期,Vale将其2020全年粉矿目标产量由3.4-3.55下调至3.1-3.3亿吨,球团产量由4400万吨下调至3500-4000万吨。前三季度Vale总产量为21588吨,较去年同期减少775万吨;三季度产量增量明显,产量达8870万吨,同比增2.3%,主要得益于Timbopepa矿区在六月份恢复运营后持续运营了整个季度,以及Itabira矿区未出现因疫情导致的停产;北部系统创下5690万吨的单季产量纪录,其中8月产量最高,达到1970万吨。在12月初举行的投资者大会中,Vale再次下调2020年产量预期至3-3.05亿吨,并预计2021年的产量在3.15-3.35亿吨之间;复产增产情况具体如表1所示,C1现金成本在13.6美金吨。

表1:淡水河谷各矿区生产情况(单位:万吨)

数据来源:淡水河谷官网 倍特期货

表2:四大矿山在产项目(单位:万吨)

数据来源:矿山官网 倍特期货

据中国联合钢铁网数据显示,1-11月,澳大利亚铁矿石发运8.19亿吨,同比增3419万吨,其中澳洲发往中国总计6.73亿吨,同比增3098万吨;巴西发货量为3.05亿吨,同比去年同期减少1719万吨;发往中国2.23亿吨,占比73.11%,较2019年大幅提升近10%。

因海外需求减少,转口到我国铁矿石增多,预计四大矿山全年发往中国量增加约5000万吨。全年淡水河谷发运预计较2019年的3.125亿吨减少约3500万吨。

表3:四大矿山2020年发运量(单位:万吨)

数据来源:联合钢铁网 Wind 倍特期货

(5)非主流矿山

在高矿价的背景下,非主流矿供给维持高位,同时因海外需求及供应国本国需求的减少,非主流矿发运到我国有明显增量,如表4所示,预计2020年非主流矿进口增量在4800万吨左右。

表4:2020年自非主流国家进口(单位:万吨)

数据来源:海关总署 倍特期货

英美资源2020年产量预计为6000-6100万吨,旗下位于南美的Kumba矿山受疫情及天气影响,产量较2019年减少约400万吨;2021年产量预计为6400-6700万吨。

CSN为巴西仅次于Vale的第二大矿山,2020年受到暴雨天气影响较大,产量约为3100万吨,2021年预期3300-3600万吨。

其余非主流矿2021年增量预计在1500万吨左右。

2、国内矿山产量分析

2020年国产铁精粉价格维持高位,国内矿山盈利情况良好,截至12月22日,唐山66%铁精粉出厂含税价1165元/吨,较年初上涨340元/吨,涨幅41.21%。

图6:国内铁精粉月度产量(单位:万吨)

数据来源:Wind 倍特期货

2020年1-11月份全国332家矿山企业精粉产量为24888万吨,同比增长488.9万吨,其中2月因受疫情影响,月度产量下滑至1687万吨以外,其他月份产量均维持高位;目前矿山开工率65.44%,较去年同期增约3%;矿山产能利用率维持在67.5%预计全年铁精粉产量将达2.7亿吨,较2019年增450万吨,新增产量主要来自于产能利用率的提升而非新增矿山投产。

近几年大量露天矿山被关闭取缔,政府对新开矿山严格把控,新增矿山投产较难;在新增矿山投产有限的前提下,产能利用率难再有大幅提升,预计2021年国产铁精粉产量增量不大,预计在400-500万吨左右。

(二)需求端:2020年国内需求增量明显,2021年海外国内需求均增

1、国内需求:生铁产量再创新高,2021年对铁矿需求有望维持强劲

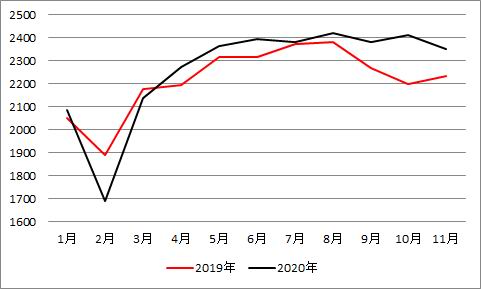

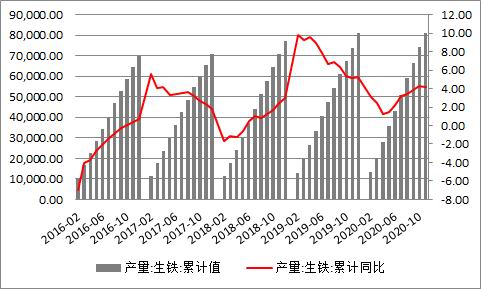

2020年置换产能集中投放,下游需求强劲,国内生铁产量持续放量,国家统计局数据显示,1-11月全国生铁产量共计81290万吨,累计同比增速4.2%,其中8月产量达7854.6万吨,刷新历史新高,日均铁水产量也在8月中旬创下253.3万吨的历史高点;预计全年生铁产量8.9亿吨,折合成对铁矿的总需求量为14.24亿吨,较2019年增约1.29亿吨。

图7:国内生铁累计产量(单位:万吨)

数据来源:Wind 倍特期货

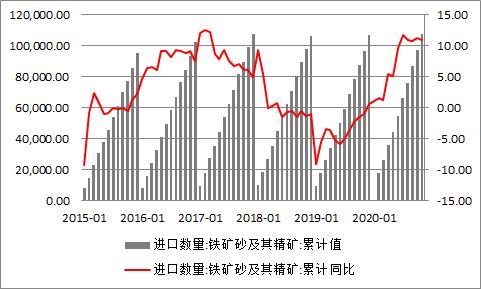

海关数据显示,1-11月累计进口107335万吨,同比增11.2%,其中7月份进口11264.7万吨,创历史新高。进口大增一方面是国内需求有明显增量;另一方面是海外需求减少,大量铁矿石转运至我国。

图8:铁矿石月度进口(单位:万吨)

数据来源:Wind 倍特期货

从日均疏港量数据来看,大体上与生铁产量的变化节奏相一致,二季度开始,随着生铁产量的不断放量,日均疏港大部分时间维持在300万吨以上的高位,最高创下328.62万吨的历史高位。

图9:45港铁矿石日均疏港量(单位:万吨)

数据来源:Wind 倍特期货

因受疫情影响,部分计划2020年投放的炼铁新产能,投产时间延迟到2021年;据上海钢联统计的数据显示,2021年预计净新增炼铁产能超2500万吨,按照目前的产能利用率来计算,2021年生铁产量仍有接近2000万吨的增量,折合铁矿石需求约3200万吨;预计2021年生铁产量将达9.1亿吨,对铁矿石需求维持强劲。

2、海外需求:2020海外生铁产量减少约4500万吨,2021年复产预期强

一、二季度海外疫情持续发酵,多国延迟解封,各国经济运力压力大,下游用钢行业的需求,尤其是汽车行业的需求大幅减少,海外钢厂持续宣布减产计划。根据世界钢铁协会公布的数据,2020年1-10月全球粗钢产量15.11亿吨,同比下降2%。其中亚洲地区粗钢产量11.23亿吨,同比增长1.4%;欧盟地区产量为1.12亿吨,同比下降16.7%。中国粗钢产量再创历史新高,1-11月全国粗钢累计产量96116万吨,累计同比增速5.5%,在全球粗钢总产量中的占比在7月一度提升至61.77%,目前回落至57.84%。印度因受疫情影响,1-10月粗钢产量同比下降14.4%至7968万吨,根据印度钢铁工业协会的数据来看,印度计划在2021年将产量提高到1.286亿吨。

全球生铁产量与粗钢产量类似,根据世界钢铁协会统计,2020年1-10月,全球高炉生铁产量为9.67亿吨,同比下降2.1%。除中国外其他地区前10个月生铁产量同比下降约11%,预计海外生铁产量较2019年减少4500万吨,对铁矿石需求减少7200万吨;由于海外减产,我国生铁产量占全球比重提升5%至70%。从四季度数据来看,海外经济复苏,钢厂复工复产积极,保守预计2021年全球生铁产量增产3000万吨,增加铁矿石需求4800万吨。

表5:全球各国粗钢产量情况(单位:万吨)

数据来源:世界钢铁协会 倍特期货

(三)供需情况总结

2020年四大矿山,除淡水河谷受疫情及天气影响,全年发运预计较2019年减少3500万吨以外,澳洲三大矿山均实现产销正增长;四大矿山发往中国量明显提升,发往中国预计增5000万吨;非主流矿进口全年增约4800万吨。2020年需求增量主要来自中国,全年生铁产量预计达8.9亿吨,同比增超8000万吨;海外生铁产量预计减少4500万吨。

综合来看,2021年全球供给预计较2020年增加6600万吨,如表6所示,四大矿山增量主要来自淡水河谷,澳洲三大矿山增量有限,变化主要在于其自身品种结构的调整,表现为铁矿品味有所提升,中品粉量增加,块矿供应增加;全球需求增加8000万吨,其中国内需求增3200万吨,海外需求增4800万吨。全球铁矿石供需缺口仍存,供需紧平衡格局仍将延续,同时供给增量基本在二季度之后开始体现,叠加一季度是澳洲飓风天气频繁的季节,发运或受影响,预计一、二季度缺口体现最明显,下半年紧平衡格局将逐渐缓解。

此外,废钢进口将在2021年重新放开,废钢增量将弥补一部分国内铁元素的供给缺口,但进口增量将受到政策及海外疫情的影响,整体影响较为有限。

表6:2021年全球铁矿石供应量评估(单位:万吨)

数据来源:各矿山财报 Mysteel 倍特期货

(四)铁矿石库存

1、港口库存

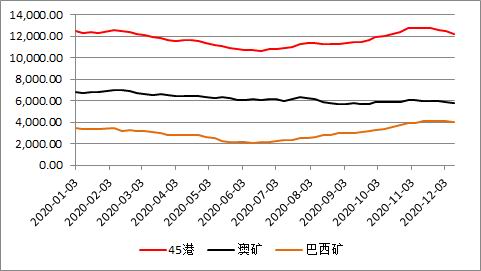

2020年二季度,因下游需求强劲,叠加前期海外矿山发运回落,到港量减少,港口库存持续去库,跌至10617.16万吨;三季度开始,因海外钢厂停产,大量铁矿石转运至我国,以及四大矿山及非主流发运均有明显增量,库存见底回升,截止12月18日,全国45港库存为12404.45万吨,较年初减少108.95万吨;其中澳矿40港5800.4万吨,较年初减少1037.12万吨;巴西矿40港4067.1万吨,增加613.38万吨。

图10:铁矿石港口库存(单位:万吨)

数据来源:Wind倍 特期货

因海外复产需求,巴西及非主流发运至我国比例会有所回落,2021年到港量难有大幅增量,若国内需求维持预期,预计港口库存将维持在1.2-1.3亿吨波动;若需求出现超预期的增长或不及预期,库存水平则需重新评估。

2、厂内库存

截至2020年12月18日,钢厂烧结矿库存为1738.34万吨,较去年同期减104.75万吨。2020年年初,出于对后续市场下游需求的乐观预期,春节前钢厂积极补库,1月底库存达2240.79万吨;受疫情影响,节后全国运输受阻,因节前备货充足,复工复产初期钢厂主要以消耗前期库存为主;后期因原料价格走高,为降低自身库存风险,除国庆节前有小规模集中补库外,钢厂采购多采取按需补库为主。

目前厂内库存仍在低位,冬季补库仍有空间,但因原料端铁矿及焦炭均维持高位,钢厂冬季补库意愿不强,关注后续补库情况变化。

图11:厂内烧结库存(单位:万吨)

数据来源:Wind 倍特期货

3、矿山库存

受疫情影响,2月初运输受阻,矿山精粉库存大幅累积,触及201.44万吨的高位;随着下游需求的不断增加,铁精粉库存迅速去化,维持在低位运行。

图12:矿山精粉(单位:万吨)

数据来源:Wind 倍特期货

三、2021年铁矿石市场展望

供给端,2021年全球供给预计较2020年增加6600万吨,大部分增量在二季度后开始体现;四大矿山增量主要来自淡水河谷,澳洲三大矿山增量有限,变化主要在于其自身品种结构的调整,表现为铁矿品味有所提升,中品粉量增加,块矿供应增加;非主流矿产量增2100万吨;国产铁精粉产量增500万吨。

需求端,2021年国内生铁产量预计增2000万吨,海外复工复产势头强劲,保守估计增3000万吨;全年全球生铁产量预计增5000万吨,折合对铁矿石需求增约8000万吨。

港口库存方面,上半年因下游需求强劲,叠加前期海外矿山发运回落,到港量减少,港口库存持续去库至10617.16万吨;下半年随着四大矿山及非主流发运均有明显增量,库存见底回升至12404.45万吨;2021年因海外复产需求,巴西及非主流发运至我国比例会有所回落,到港量难有大幅增量,预计港口库存将维持在1.2-1.3亿吨波动。

综合来看,2021年全球供给增量不及需求增量,供需紧平衡格局仍将延续,同时供给增量基本在二季度之后开始体现,叠加一季度是澳洲飓风天气频发的季节,也是外矿发运的传统淡季,预计一、二季度缺口体现最明显,下半年紧平衡格局将逐渐缓解。

对铁矿石全年价格走势维持偏多看法,铁矿石价格重心或将再度上移,并且结合供需情况看,全年铁矿石价格将出现前高后低的走势,可关注5-9合约正套机会。

需关注的风险点:全球疫情情况,海外经济形势及钢厂复产进度,淡水河谷复产进度,国内下游钢材终端需求变化等;若后期供需情况较预期有变化,则铁矿石行情走势需要重新评估。

倍特期货 刘明亮 徐嘉俪

责任编辑:宋鹏

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)