玻璃2020年度资策略

玻璃产业主要逻辑:

2020玻璃供应偏紧,政策限制严格。过去三年利润虽然好,但政策准入门槛高,2020年玻璃供应紧张。需求方面房地产投资虽然增速下滑,但最近三年均高于10%,除了地价上涨因素之外,开发数量仍正增长。过去2年房地产竣工面积迟迟处于低位,大量项目新开工之后未能竣工交收。这一情况在2019年三季度得到改善,竣工面积增速转正,同时相关微观指标证实房地产竣工需求较好,2020玻璃需求预期较好。

投资策略选择:

单边:因供应有限,需求有好转预期,预计2020年整体均价相对于2019年的平均价1508上移。可逢低做多。因二季度供应增量小,且冷修多数集中在二三季度,可考虑梅雨季节后入场做多。

跨期:因供应端预期平滑,各个合约间没有明显差异,跨期没有好策略。但目前价格高,春节后累库存比较确定,短期可考虑空05合约买09合约。

对冲:玻璃供需缺口在3-4%.可做多玻璃,做空其他供应量加大的品种对冲波动率。

一、2019年行情回顾

玻璃行情程先抑后扬走势,春节之后快速下跌,库存累积到很高位置。价格方面从春节1530下跌至5月中旬1410左右,之后跌势放缓。从6月开始价格一路上涨,库存加速去化。国庆前沙河长城线和国庆后正大线被迫冷修引发市场对产能进一步收缩的预期加强,价格加速上涨。全年均价1508,低于2018年的1562,但目前的现货价格已经高于2018年同期水平。整体工业品2019年变动幅度较小。

图1:玻璃全国均价(元/吨)

资料来源:文华财经,招商期货研究所

图2:南华工业品指数

资料来源:文华财经,招商期货研究所

产能方面,2019年累计新点火及复产生产线18条,合计产能12750吨/日,冷修线19条,合计11500吨/日,产能增量和减量基本抵消。从月度供应数据看,三四季度供应分别减少2%,1%。

二、中国玻璃行业供应分析

中国玻璃的主要原材料是纯碱和沙子,燃料各地区情况不通。华北地区主要是煤制气和天然气,华东地区天然气为主,华中地区燃料是石油焦,华南地区石油焦和天然气均有。下游需求主要集中在房地产和汽车,因变化不大不再赘述。

下文主要分析各地区供应端情况。首先分地区看,各个地区供应情况不同,华北受政策影响,主要是环保政策要求关停相关产线。华中地区增速较快。华南是2020年的主要增量地区。下文分别列举主要地区产能和增速欠款。

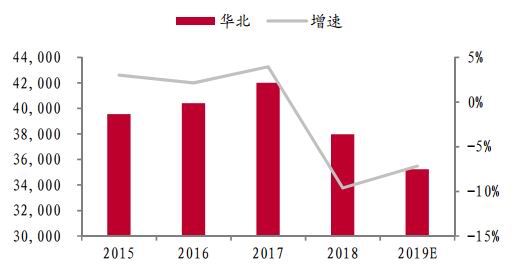

图3:华北地区玻璃产能和增速(吨/天,%)

资料来源:wind,招商期货研究所

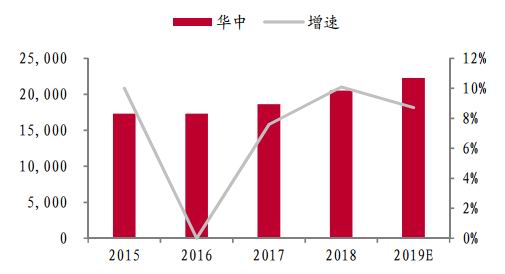

图4:华中地区玻璃产能和增速(吨/天,%)

资料来源:wind,招商期货研究所

华北地区有6条线没有燃煤许可证,目前有2条线已经关停,分别是长城线、正大线。

华中地区近期增速较快,但2020年面临燃料监管的困境。

图5:全国玻璃产能和增速(吨,%)

资料来源:wind,招商期货研究所

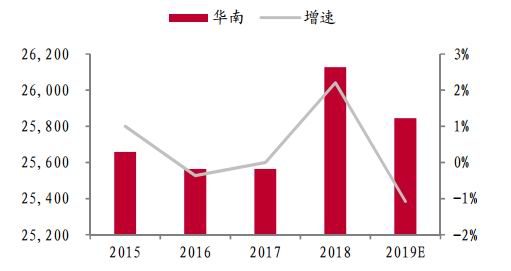

图6:华南地区玻璃产能和增速(吨/天,%)

资料来源:wind,招商期货研究所

华南地区是2020增长较快的地区。

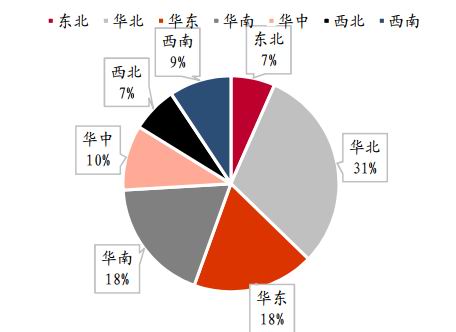

图7:地区间产能分布(%)

资料来源:wind,招商期货研究所

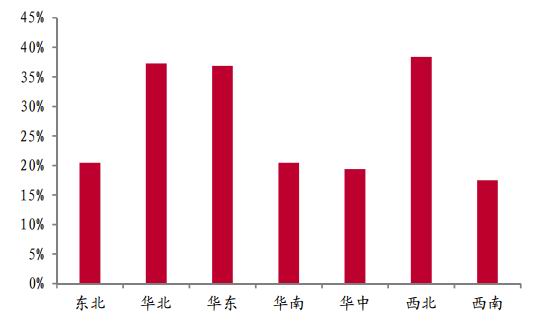

图8:各地区停产比例(吨/天,%)

资料来源:wind,招商期货研究所

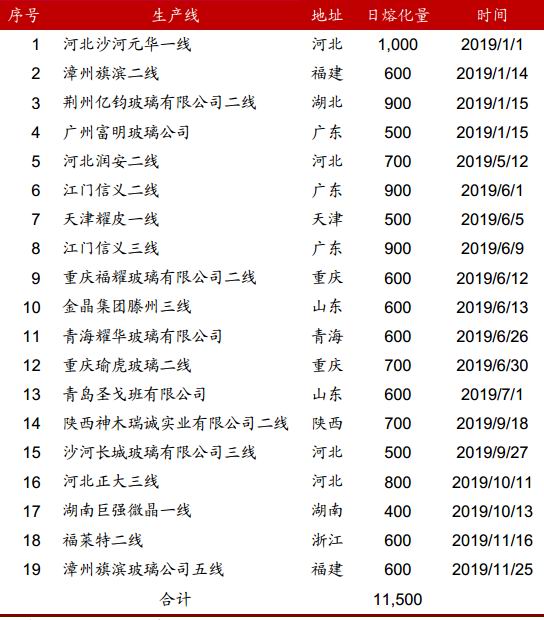

表1:2019年玻璃已冷修产线(吨)

资料来源:wind,招商期货研究所

表2:2019冷修复产玻璃生产线(吨)

资料来源:wind,招商期货研究所

2019年中国玻璃冷修产线共19条,合计日熔量11500吨。复产产线15条,合计日熔量10200吨,冷修和复产数量基本抵消。

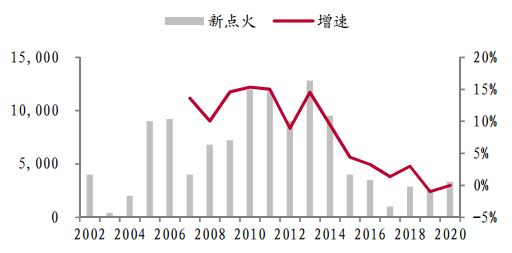

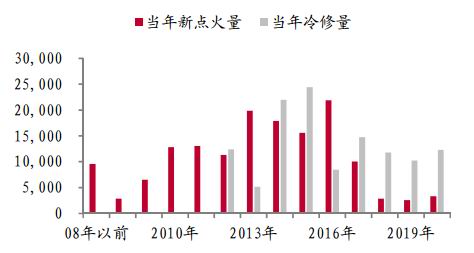

图9:玻璃历年新产线点火(万吨,%)

资料来源:wind,招商期货研究所

图10:玻璃新点火量和冷修量(万吨,%)

资料来源:wind,招商期货研究所

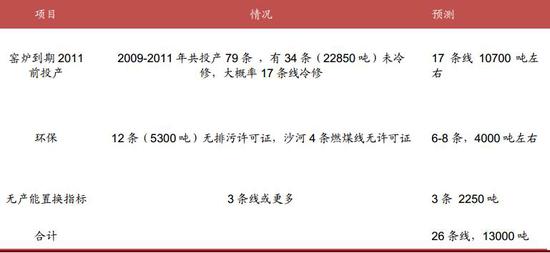

减量:从窑龄结构看,2011年之前投产的产线已经到期,虽然有的产线维护和管理好的窑龄可达10-15年,但从过去2018,2019年的冷修量和2011年的点火量对比,看出8年窑龄的产线大概率进入更新周期。预计2020年冷修量大致是17条线;从环保达标角度看,有12条产线没有排污许可证沙河6条燃煤线无许可证其中已经关停2条线剩余4条;从政策准入指标看,有3条线无产能置换指标。预计2020年因窑龄到期冷修、环保监管、无指标等各因素,玻璃2020年减量大体是26条线,日熔量13000吨左右。

增量:预计2020年玻璃新增产能主要集中在华南地区,分别是福建地区1100吨,广西地区1100吨,其中广西地区北海信义投产确定性较高。总体新点火预计3300吨。

表3:2020玻璃冷修减量情况(条,吨)

资料来源:wind,招商期货研究所

表4:未来预计新线点火(绿色部分已点火,吨)

资料来源:wind,招商期货研究所

三、2020年中国玻璃供应量分析

(一)2019年装置变动对2020的影响

表5:2019年冷修对2020年影响(吨)

资料来源:招商期货研究所

2019玻璃冷修减量对2020年影响程度较大,其中2019年四季度冷修损失较多,造成对2020年一季度、二季度减量较大。

表6:2019年复产产线对2020年影响(吨)

资料来源:招商期货研究所

复产集中在2019年二三季度,对2020年一季度增量较大。2020年因上一年复产产线对一季度、二季度增量分别是10083,6317吨日熔量。

因2019年新增产能只有3条线,对2020年影响不大,对2020年影响日熔量在2000吨左右。

表7:2019年新点火、冷修、复产对2020年综合影响(吨)

资料来源:招商期货研究所

综上所述、2019年玻璃产线新点火较小,冷修量和复产量基本抵消,三者整体作用对2020年一季度影响较大,增速1.7%,二、三、四季度影响较小。

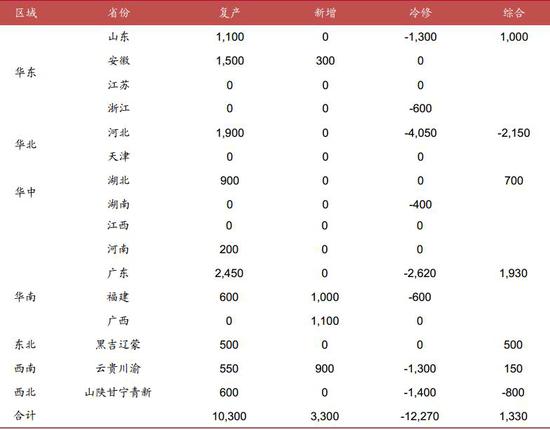

(二)2020年装置变动对产量的影响

表8:2020装置变动的影响(吨)

资料来源:招商期货研究所

2020年玻璃产量端主要变动量是冷修和复产,新点火很小。复产总量10300吨,集中在华南、华东;冷修量12270吨,集中在华北。新增产能主要在华南,从这个角度,华北供应进一步收缩,地区间价差可能继续收敛。

从季度看,冷修主要集中在一季度、二季度、复产主要集中在二季度、三季度,因此全年

(三)季度产量增速预测

表9:2020玻璃供应端预测(万吨)

资料来源:招商期货研究所

因2020年玻璃新点火有限,供应端变动量集中在冷修和复产进度,目前看绝对量相互抵消,但要注意时间不匹配带来节奏的变化;而冷修主要集中在一二季度、复产主要集中在二三季度,整体供应端平稳略收缩。

(四)意外因素

重点关注:第一环保和燃料监管,12条线没有环保许可证。第二新国标对玻璃产线燃料有要求,2020年五一开始执行。必须关注华中地区石油焦产线的监管政策,生产要素端的变动对产业影响远大于市场预期,会造成很大的供需矛盾,放大价格波动。

四、2020年中国玻璃需求分析

(一)玻璃需求的细分和领先指标

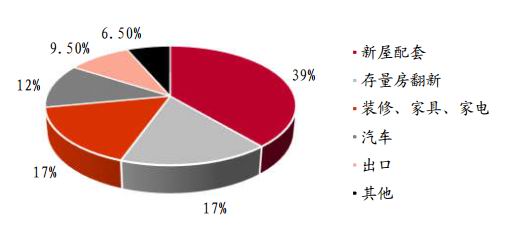

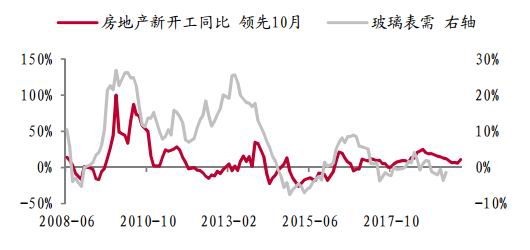

需求细分不再赘述。玻璃需求和房地产竣工端高度相关,竣工面积是需求的结果,潜在需求、需求的领先指标,要观察在建面积。下图是用0.9*新开工面积-竣工面积来构建玻璃需求的领先指标,原因是一些统计口径原因新开工面积大于竣工面积。可以发现,0.9*新开工面积-竣工面积可以较好的解释玻璃的需求,从过去15年表现,此指标从方向和节奏上和玻璃需求相当匹配。但应该指出,潜在需求逻辑上并不一定能立刻或者严格的滞后一段时间带来需求。

2020玻璃需求的展望,从目前看非常好,潜力很大。而且从2019年四季度看,房地产竣工端好转已经有苗头。

图11:玻璃下游消费结构(%)

资料来源:卓创,招商期货研究所

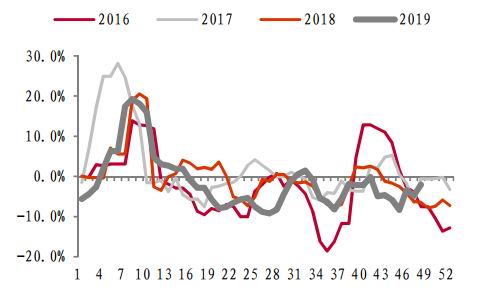

图12:玻璃表观需求和房地产新开工领先一年(%)

资料来源:氯碱协会,招商期货研究所

(二)玻璃需求的直接数据

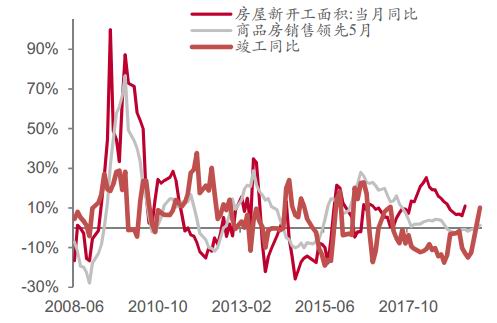

玻璃的需求领先指标房屋新开工2019年一路下滑,但四季度有所反弹。但从安全边际角度,新开工和房地产开发投资长期维持在7%,10%以上的增速,玻璃的需求至少正增长。

图13:房地产新开工和商品房销售增速(%)

资料来源:卓创,招商期货研究所

图14:房地产开发投和社会融资同比(%)

资料来源:wind,招商期货研究所

玻璃主要企业营业收入2019年一、二季度下滑明显,三季度开始企稳反弹。房屋竣工端从2017国庆年开始长期落后于新开工,原因是房地产开发商为回笼资金采取高周转低开支手段,新开工加速预售加速,收缩竣工端资金支出,应对资金困境。但2019年三季度房地产竣工端终于有所起色,前期大量的新开工房地产终于进入竣工周期,带来玻璃的需求好转,从上市公司数据和玻璃库存可以验证。

图15:玻璃主要企业业收入(%)

资料来源:卓创,招商期货研究所

图16:房地产开发投和社会融资同比(%)

资料来源:wind,招商期货研究所

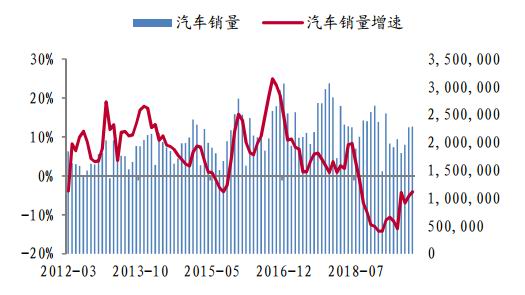

玻璃的汽车和出口需求均不好。出口需求不好和外围经济下滑有很大关系。玻璃的白玻库存一路下降,但颜色玻璃库存一直很高。色玻和出口高度相关。2020年预计玻璃出口仍难以有起色。

图17:汽车销售(辆,%)

资料来源:卓创,招商期货研究所

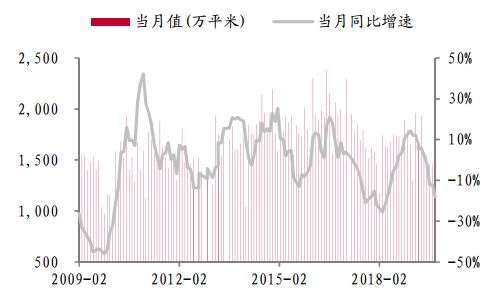

图18:玻璃出口(万平米,%)

资料来源:wind,招商期货研究所

(三)玻璃库存和去库速度反推需求

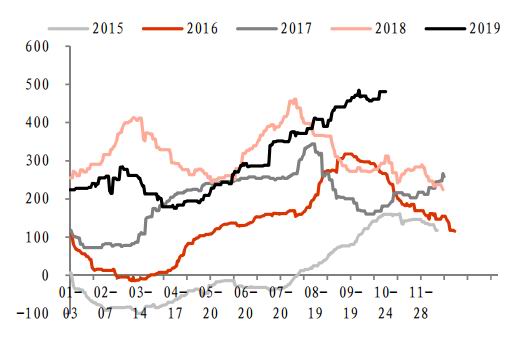

玻璃库存二季度之后一路去化,部分地区库存创历史新低。进入11月,华北库存底部拐点出现,进入季节性累库存阶段。

图19:全国玻璃库存(万箱)

资料来源:卓创,招商期货研究所

图20:河北玻璃库存(万箱)

资料来源:wind,招商期货研究所

华中地区虽然2019年新增产能较多,但库存消化十分理想。可以验证房地产竣工端的好官。

图21:华中玻璃库存(万箱)

资料来源:卓创,招商期货研究所

图22:玻璃库存变化、去库力度(%)

资料来源:wind,招商期货研究所

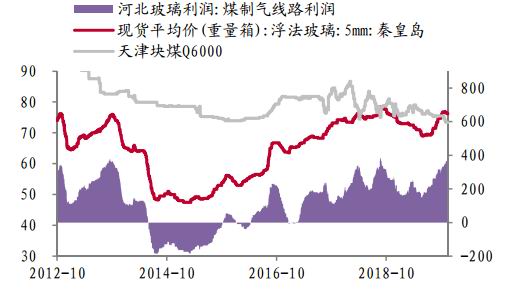

图23:华北地区玻璃上游利润

资料来源:卓创,招商期货研究所

图24:华中地区玻璃上游利润

资料来源:wind,招商期货研究所

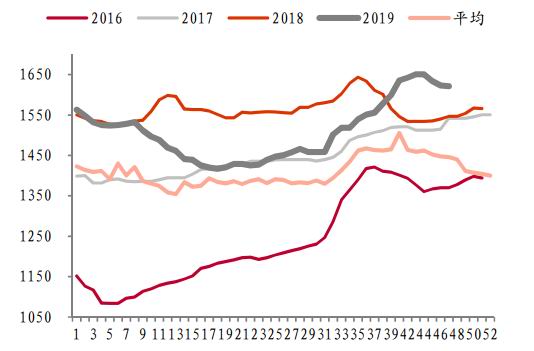

图25:玻璃过去10年均价和2019年走势

资料来源:卓创,招商期货研究所

图26:河北玻璃利润季节性

资料来源:wind,招商期货研究所

五、2020年玻璃投资策略

供应端玻璃2020年预计增速0-1%,若华中石油焦燃料的玻璃产线受限,玻璃产量有可能负增长;分季度看,一季度供应压力高于其他季度,二、三、四季度供应紧张。

需求端2020年房地产竣工端预计有较大起色,玻璃需求较旺盛。

季节性角度,春节直到6月都是需求淡季,累库存比较确定,价格平均回调幅度100-150之间。

对冲:玻璃供需端缺口预计有3%。可做多玻璃做空其他供应量较大的品种,但注意玻璃季节性较明显,全年价格低点出现在5月前后。

跨期:因供应端预期差不明显,没有好策略。可价差适当,根据需求季节性买2101空2005合约。

招商期货 吕杰

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)