PTA和MEG2020年度投资策略

❑PTA主要逻辑----投产周期加剧供需矛盾,价差压缩,价格跟随成本摆动

从成本端原油来看,供应端矛盾点仍然在于OPEC深化减产能力与美国增产速度减缓程度上,暂时来看OPEC预计仅延长减产时间,而美国增产是否减缓仍需要更多数据支撑;需求端则在双方缓和以及量化宽松对于欧美经济托底作用下,环比有所修复,预计能够延续到2020年上半年,2020年下半年则面临宏观方面的不确定性,因此整体来看,原油在2020年可能呈现前强后弱的趋势,整体维持58-72美元波动区间。

从PTA上游PX来看,价差已经如预期达到200,但是四季度主要是以原油和石脑油上行而压缩PX达成,2019年底到2020年还有包括浙江石化在内的超过700万吨产能投产,预计2020年价差将维持150-250左右的低位波动。

从PTA供应端来看,随着新凤鸣的投产,PTA逐步进入新一轮投产高峰,包括恒力有接近1000万吨的新产能将在2020年投产,2019年四季度到2020年将进入大幅累库周期,整体累库幅度将继续超过100万吨,价格和价差重心预计将继续下移,价差预计将压缩至300-700,而随着价差的压缩,预计开工率将整体下滑。

从PTA需求来看,虽然终端消费疲软,但是下游聚酯今年表现出一定韧性,2020年仍有超过500万吨的新增计划产能,预计至少能有400万吨左右投放,因此聚酯产量增速预计将继续下滑但仍能维持7%左右增速;但是终端需求依然是压制聚酯需求的主要因素,从今年来看,聚酯现金流在下半年快速下滑,而2020年终端对于聚酯端利润的压力仍然偏大,预计聚酯端开工难以维持今年的高位,开工率将有所下滑。

从终端需求来看,服装纺织内需方面依然疲软,线下消费维持弱势,同时四季度线上消费也出现增速大幅下滑,而从产成品库存来看依然处于去库周期,预计2020年内需消费整体维持疲软;外需来看,出口方面2019年三季度末大幅走弱,后期随着双方短期缓和以及欧美经济弱复苏,预计2019年底到2020年上半年出口有小幅修复的可能,但整体幅度有限。

整体来看,2020年PTA整体过剩,价差将维持300-700左右低位,绝对价格将呈现低波动状态,对于成本端的跟随性将有所加强,趋势来看将继续呈现前高后低的特点,价格结构将维持熊市升水格局,维持沽空远月同时推荐反套策略。

❑MEG主要逻辑----投产节奏继续扰动价格波动,进口依赖度有往下滑

从MEG供应端来看,2019年MEG投产整体不及预期,进口今年无增量,因此供应端增速在4.3%左右,因此导致二季度到四季度预期的累库遥遥无期,库存不断去化;现在2020年国内整体计划投产超过500万吨,恒力180万吨和浙江石化75万吨确定性较强,预计实际投产在400万吨左右,同时海外有150万吨计划投产;因此2020年若投产较为顺利,则进口方面变化将成为边际量,预计整体供应增速将达到9-10%左右,过剩幅度将在30-40万吨左右。

从MEG成本端来看,海外沙特和北美天然气制依然是成本最低,沙特预计在3000-3300左右;亚洲地区以现在布伦特60美元左右的水平,石脑油制和乙烯制成本都在4500左右,相比于国内煤质并没有明显成本优势,而甲醇MTO装置随着甲醇的走弱成本已经下移至4200-4300左右;煤质方面普遍成本在3800-4300左右,但是对于油制有150-200左右折价;总体来看,布油价格在60美元之上时油制相对于煤质成本偏高,而50美元之下,油制有明显优势。

从需求来看,虽然终端消费疲软,但是下游聚酯今年表现出一定韧性,2020年仍有超过500万吨的新增计划产能,预计至少能有400万吨左右投放,因此聚酯产量增速预计将继续下滑但仍能维持7%左右增速;但是终端需求依然是压制聚酯需求的主要因素,从今年来看,聚酯现金流在下半年快速下滑,而2020年终端对于聚酯端利润的压力仍然偏大,预计聚酯端开工难以维持今年的高位,开工率将有所下滑。

整体来看,2019年底到2020年投产节奏将快于2019年,MEG整体供需矛盾将同比大于2019年,但是累库节奏仍然取决于投产节奏,因此预计2020年MEG的波动将大于PTA,可能出现阶段性套利机会;在累库预期的背景下,MEG价格中枢仍将维持下移的趋势,维持沽空远月以及反套策略。

一、行情回顾:聚酯产业链整体重心下移

图1:PTA指数走势(元/吨)

资料来源:文华财经,招商期货研究所

图2:PTA成本相关性(美元,元)

资料来源:Wind,招商期货研究所

第一阶段:1月到5月底,成本端坍塌叠加需求端走弱;PX方面恒力投产顺利,PX-石脑油价差开始迅速压缩,同时由于需求端压力逐步显现叠加双方贸易摩擦恶化对于出口的利空,整体价格中枢下移;

第二阶段:6月初到7月初,聚酯端库存开始快速去化,库存转移到下游坯布端,同时双方贸易摩擦缓和预期在6月中下旬升温对于终端去库有一定提振,PTA现货商和贸易商在需求端修复的情况下大幅拉升价格,走出一波凌厉的反弹,但成本端都维持相对弱势;

第三阶段:7月到年底,双方关系并未大幅改善,出口快速转差,终端大幅走弱,同时PX端继续投产价差进一步压缩,PTA也逐步面临新一轮投产,累库格局进一步加剧,整体基本面逐步走弱,PX-PTA-聚酯产业链重心下移;

图3:MEG指数走势(元/吨)

资料来源:文华财经,招商期货研究所

图4:乙二醇基差(元)

资料来源:Wind,招商期货研究所

第一阶段:1月到7月左右,产量持续释放,上半年同比增速维持25%以上,盘面维持升水,叠加投产预期,整体价格不断下行;

第二阶段:7月中到9月底,随着开工负荷不断下滑,库存加速去化,投产继续推迟,盘面逐步转为平水到贴水,同时有四季度外盘季节性大量检修的预期以及9月沙特受袭事件,进一步推高价格;

第三阶段:随着沙特产能迅速恢复,以及美国装置投产,四季度去库转累库预期快速升温,盘面迅速走弱并且贴水加大,之后随马来、恒力投产信息进一步确定,以及下游和终端消费不及预期,整体价格再次步入下行通道,现货下修基差逐步修复;

二、成本端:原油仍将维持震荡趋势

(一)原油行情回顾

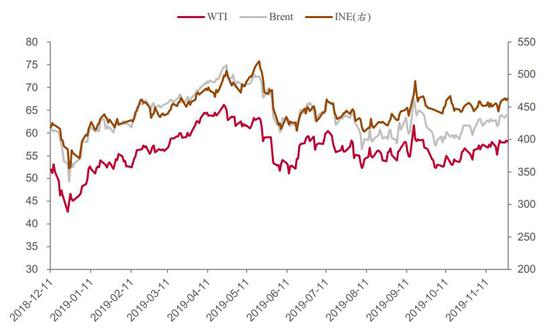

图5:基准原油价格(美元,元)

资料来源:Wind,招商期货研究所

一季度:需求端双方贸易摩擦向好,持续释放积极因素,整体在宏观的偏暖大背景下,大类资产处于修复走势;同时供应端OPEC在一季度大幅减产,伊朗在2018年12月-2019年4月被动减产超过50万桶,委内瑞拉被动减产超过50万桶;供需共振的情况下走出连续修复性行情;

二季度:直到4月底五月初双方谈判急转直下,需求端预期被证伪,5月份原油出现急跌,基本将一季度的涨幅全部收回,随后由于俄罗斯管道油污染有小幅反弹,但整体维持弱势;

三季度:需求端继续面临全球经济疲软,虽然迎来北美需求旺季,但是整体价格仍维持震荡偏弱;随后供应端沙特遇袭事件短期推升原油价格,随后沙特产量恢复,原油价格大幅回落;

四季度:双方贸易摩擦持续释放缓和信号,悲观预期有所修复,供应端OPEC炒作深化减产预期同时美国产量增速下滑预期提升,呈现震荡修复性行情。

(二)原油供应端-OPEC减产

近一年以来OPEC减产接近300万桶,但实际上主要依赖于三个国家沙特80万桶、委内瑞拉120万桶和伊朗55万桶,主动减产基本依赖于沙特,其他国家例如伊拉克、阿联酋、尼日利亚等都基本维持不变;此外安哥拉产量出现一定下降,主要原因在于国内经济恶化以及安哥拉国有石油公司管理出现一定问题,若情况恶化则后续产量还有可能下滑。

被动减产国方面,委内瑞拉由于国内经济不断恶化,产量出现断崖式下滑,整体产量已经锐减至60万桶左右,该国经济仍处于恶化之中,但由于整体产量已经降至低位,预计后期对于全球产量边际影响有限;伊朗方面由于被制裁产量也出现断崖式下滑,产量降至210万桶左右,虽然在下半年下滑速度有所减缓,但后期随着伊朗国内经济进一步恶化,预计产量还有继续下滑空间。

图6:OPEC各国减产量2018.10-2019.10(千桶/天)

资料来源:Bloomberg,招商期货研究所

图7:伊朗原油产量(千桶/天)

资料来源:Bloomberg,招商期货研究所

图8:委内瑞拉原油产量(千桶/天)

资料来源:Bloomberg,招商期货研究所

(三)原油供应端-沙特和俄罗斯产量

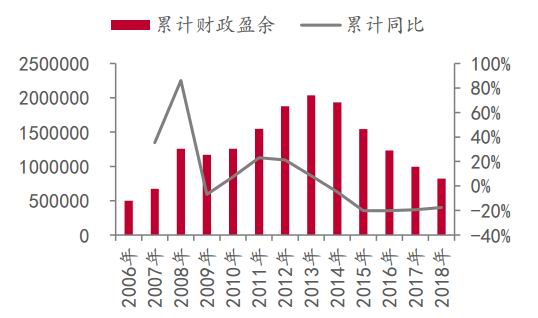

从OPEC唯一的主动减产国沙特来看,近一年减产幅度在80万桶左右,在9月经历受袭事件产量短期大幅下滑,但是产量现在维持在1000万桶上下的水平;后期来看,随着沙特阿美的上市,沙特在减产方面的动力将进一步减弱,同时沙特财政盈余以及外汇储备都还有一定的缓冲空间,预计沙特在2020-2021年进一步减产空间有限,预计将带领OPEC维持现有减产规模至2020年。

图9:沙特原油产量(千桶/天)

资料来源:Bloomberg,招商期货研究所

图10:沙特财政盈余累计值

资料来源:Bloomberg,招商期货研究所

俄罗斯方面今年明显产量维持高位,减产非常有限,现在仍维持1120-1130万桶的产量水平;从俄罗斯国内情况来看,经济和财政都逐步从2014-16年的衰退中恢复,对于原油的价格波动有比较高的抵御能力,同时有在减产中进一步抢占市场份额的动机,整体来看,俄罗斯后期减产能力非常有限,属于预期中的事件,预计将维持现有产量至2020年。

图11:俄罗斯原油产量(千桶/天)

资料来源:Bloomberg,招商期货研究所

图12:俄罗斯财政盈余累计值

资料来源:Bloomberg,招商期货研究所

(四)原油供应端-美国产量

从美国2011年大力发展页岩油以来,整体产量从500多万桶提升至现在的1300万桶左右,2019年单年增产接近130万桶,已经于今年基本接近能源独立,摆脱了对于中东地区的原油依赖,并且从长周期角度来看,在未来5-10年维持快速增产趋势。

从2019年美国钻机数来看,全年下滑超过200口,但是产量继续增加,主要在于一方面美国单井的产量效率不断提升,另一方面未完井数依然维持7000口左右的高水平;因此预计美国2020年仍能维持一定的产量增速,但是有减缓的可能,预计至少能增加80-100万桶左右。

从页岩油成本来看,整体成本实际上在不断下移,现在普遍在40美元左右的水平,有少数井能够达到20-30美元的水平,因此成本端优势仍能继续支撑美国增产。

图13:美国原油产量(千桶/天)

资料来源:Bloomberg,招商期货研究所

图14:新井单井产量(千桶/天)

资料来源:Bloomberg,招商期货研究所

图15:未完井数(个)

资料来源:Bloomberg,招商期货研究所

图16:美国页岩油成本(美元)

资料来源:Bloomberg,招商期货研究所

(五)原油需求端-需求增量与宏观经济联系

从2018年下半年以来,三大机构持续下调对于2019年原油需求增量的预期,同时IMF也不断下调对于2019年全球GDP增速的预期,所以可以发现实际上不用过分关注于三大机构对于原油需求增量的预期绝对值,但需要关注的是原油需求增量与全球GDP增速的强相关性,因此全球经济的宏观数据为原油需求提供了很好的参照。

从2019年主要经济体来看,GDP增速基本呈现下行的趋势,尤其是欧元区和中国从去年一路下行,同时美国GDP增速从去年四季度开始逐步走弱;从新兴国家增速来看,印度今年出现断崖式下滑,俄罗斯、巴西、沙特等表现稍好,但难以拉动全球经济。

展望2020年,全球经济增速可能出现前高后低的可能,主要在于量化宽松对于欧美经济的托底作用,同时中国在上半年稳增长有强烈需求;另外在美国选举之前双方摩擦将处于短暂缓和的时期,因此预计2020年上半年需求方面表现将好于下半年。

图17:三大机构对于2019年需求增量调整的变化与GDP增速的关系

资料来源:Bloomberg,招商期货研究所

图18:主要经济体GDP增速(%)

资料来源:Wind,招商期货研究所

图19:新兴国家GDP增速(%)

资料来源:Wind,招商期货研究所

(六)原油需求端-量化宽松与发达经济体经济弱复苏

从长周期角度来看,货币政策对于经济有非常强的影响,但是在过去十多年可以明显观察到货币政策对于经济的刺激作用在逐步趋弱,边际效用递减,主要在于缺乏主要的经济增长驱动因素,但是短周期角度来看刺激作用还是存在并未完全无效。

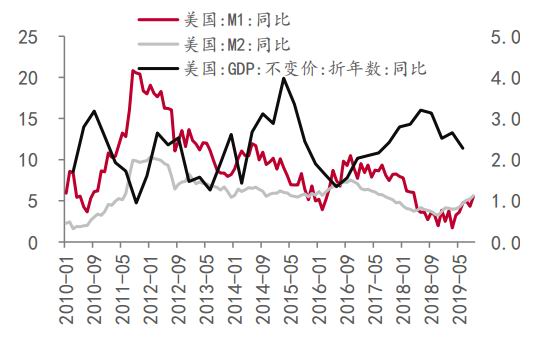

从美国角度来看,过去几年较强的经济为今后的货币政策腾挪出很大的空间,在下半年连续降息三次之后仍然有非常大的货币政策空间,但短期由于效用的滞后性,经济仍有一定惯性下滑,但托底作用将在年底到2020年显现,并且同时2020年将成为美联储观察经济并采取下一步政策的时间点。

从欧元区角度来看,过去十年欧元区经济基本依赖于货币政策来延续增长,量化宽松一旦降速,则欧元区经济则快速降速,随着下半年欧元区开始再次打开量化宽松政策,制造业PMI等经济数据已经开始逐步好转出现弱复苏,预计能持续到2020年上半年;但是长周期角度来看,欧元区货币政策空间非常有限,并且边际效用明显逐步递减,量化宽松使用的间隔越来越短,因此预计此轮弱复苏持续时间有限。

图20:双方日PMI

资料来源:Wind,招商期货研究所

图21:欧元区各国PMI

资料来源:Wind,招商期货研究所

图22:美国货币政策与经济增长(%)

资料来源:Wind,招商期货研究所

图23:欧元区货币政策与经济增长(%)

资料来源:Wind,招商期货研究所

三、成本端:PX过剩局面将长期压制价差,进口依赖度加速降低

PX今年开始大量投产,一季度福化160万吨重启,全年国内新建投产610万吨,分别是恒力450万吨、中化弘润60万吨、海南炼化二期100万吨,海外恒逸文莱在四季度投产150万吨也是对标国内;重启加上新建投产共达到920万吨。

2019年国内全年产量达到1470万吨左右,同比增长42.8%,进口总量1460万吨左右,同比减少7.5%,进口依赖度从60%下滑至50%,国产替代已经加速进行中。

2020年预计国内产量依然维持35%左右的增速,进口将加速下滑预计同比下滑20%以上,进口依赖度将进一步下滑至36%-40%左右。

2019年四季度开始下游PTA也逐步进入大投产期,但是考虑到PTA明年将严重过剩,预计整体开工率将有所下滑,产量增速将没有产能增速那么明显;因此PX供应仍将维持过剩局面,整体仍将偏弱,逐步表现为国内与进口的价格竞争。

图24:PX产能投放增速(万吨,%)

资料来源:招商期货研究所

图25:PX进口展望(万吨,%)

资料来源:招商期货研究所

图26:PX和PTA产能增速(%)

资料来源:招商期货研究所

图27:PX和PTA开工率展望(%)

资料来源:招商期货研究所

2019年PX-石脑油价差一路下挫,并且在四季度尾声达到年初预计的200左右美金,但考虑到2020年国内将进一步加强与国外的竞争,预计价差中枢将在150-250美金的低区间波动,同时很大程度上取决于上游原油和石脑油的强弱程度,比如10-11月PX价差压缩都是以石脑油大幅走强的形式实现的。

图28:PX-石脑油价差(美元)

资料来源:Wind,招商期货研究所

图29:PX-石脑油分年度价差(美元)

资料来源:Wind,招商期货研究所

2020年包括浙江石化总计仍有1200万吨产能等待投产,确定性比较高的包括浙江石化400万吨、惠州炼化80万吨以及山东东营联合石化的200万吨。

表1:2019年已投产(万吨)

资料来源:招商期货研究所

表2:2020计划投产(万吨)

资料来源:招商期货研究所

四、PTA供应端:新一轮投产周期,价差面临进一步压缩

2020年投产大周期,供应矛盾进一步加大

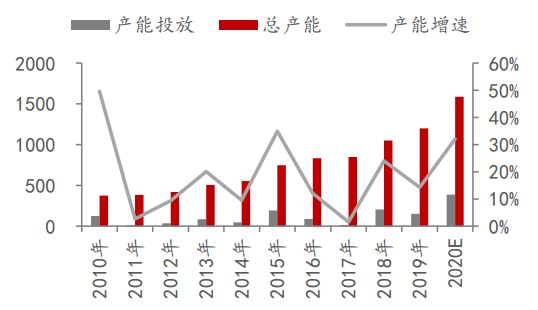

PTA从2019年四季度开始新一轮投产期,新凤鸣220万吨已经顺利投产,中泰120万吨和恒力250万吨都将在年底到明年上半年投产,整体产能释放将在2020年,产能增速预计将达到17%左右,合计将有1200万吨以上的产能投放,实际投放预计至少在900万吨左右。

PTA下游聚酯2020年依然有500万吨左右的计划投放产能,但是由于高基数原因,整体产能增速将下滑至7.5%左右,产量增速将从2019年的8.5%左右下滑至2020年的7.2%左右。

2020年由于PTA将严重过剩,考虑到价差已经不断压缩,因此预计明年整体开工率将有较大幅度下滑,因此调整开工之后,产量增速预计在8%-9%左右,国内PTA厂商将面临新一轮洗牌,大厂集中度将继续提高。

图30:PTA产能增速(万吨,%)

资料来源:招商期货研究所

图31:PTA和聚酯产能增速(万吨,%)

资料来源:招商期货研究所

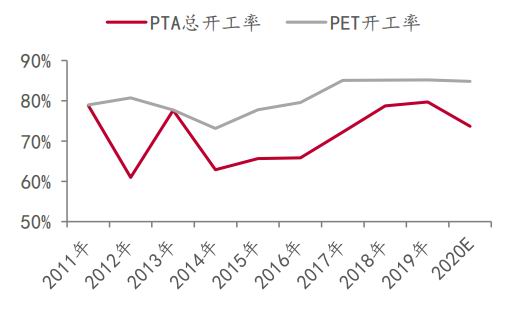

图32:PTA和PX开工率展望(%)

资料来源:招商期货研究所

图33:PTA和聚酯开工率展望(%)

资料来源:招商期货研究所

2019年PTA在经历上半年的辉煌期之后价差一路下挫,截至四季度已经维持在600左右,考虑到2020年在投产背景下过剩将进一步加剧,价差中枢将进一步下移,由于大厂成本普遍已经降低到200-300左右,预计价差中枢极端情况下有压缩到接近200的可能,整体区间预计在300-700左右。

图34:PTA-PX加工价差(元)

资料来源:Wind,招商期货研究所

图35:PTA-PX分年度加工价差(元)

资料来源:Wind,招商期货研究所

2019年新增投产暂时只有新凤鸣220万吨,加上福化和四川晟达重启,整体产能增加565万吨,中泰、恒力、百宏、新凤鸣二期都大概率将在2020年投产,因此2020年面临大量新产能投放。

表3:2019年已投产(万吨)

资料来源:招商期货研究所

表4:2020计划投产(万吨)

资料来源:招商期货研究所

五、MEG供应端:投产节奏加快,进口依赖度下滑

(一)2020年投产压力加大,产能继续释放

2019年投产实际上大幅不及预期,暂时只有150万吨新投产,因此2019年产能增速只有14%左右,同时海外合计投产243万吨;2020年投产将有所加速,国内计划投产在500万吨以上,海外计划投产在150万吨左右;国内预计将有接近400万吨的产能确定性投产,产能增速预计在25%左右。

2019年乙二醇进口量984万吨左右,环比持平,进口依赖度小幅下滑至55%左右;预计2020年进口量将进一步下滑至950万吨左右,由于海外近两年也有大量投产,因此国内和海外价格竞争将进一步加剧,进口依赖度将下滑至48%左右。

2019年由于国内开工下滑以及进口无增量,国内产量增速仅有10%左右,整体供应增速仅有4.3%左右,产量加进口总计1764万吨左右;2020年在产量释放的情况下预计产量增速能达到25%左右,整体供应增速将达到10%,但随着过剩进一步加剧,预计开工率将继续下滑;而相应的聚酯产量增速预计在7-7.5%左右,乙二醇整体过剩预计在30-40万吨左右。

图36:乙二醇产能增速(万吨,%)

资料来源:招商期货研究所

图37:乙二醇进口展望(万吨,%)

资料来源:招商期货研究所

图38:乙二醇供应和聚酯产量增速(%)

资料来源:招商期货研究所

图39:乙二醇库存估算(万吨)

资料来源:招商期货研究所

2019年国内投产非常有限,只有荣信投产而且还未释放产量,天业和新航能源扩容,恒力一线90万吨预计年底投产;海外美国和马来西亚三套大装置投产顺利。2020年预计恒力、浙江石化、新疆天业、湖北三宁大概率能顺利投产,国内计划产能在500万吨以上,预计实际投产接近400万吨左右;海外方面预计美国和沙特各有一套装置投产,合计产能150万吨。

表5:2019年已投产(万吨)

资料来源:招商期货研究所

表6:2020计划投产(万吨)

资料来源:招商期货研究所

(二)各工艺利润打入亏损,下半年整体开工有望维持低位

从乙二醇加工利润来看,今年乙二醇的暴跌已经把各工艺都打入亏损之中,油制和煤质都有不同程度亏损;从油制角度来看,由于原油和石脑油在四季度持续走强,石脑油制亏损和外采乙烯制亏损都在近期有所扩大,成本优势有所弱化;相对来讲,甲醇制在甲醇持续下挫的情况下扭亏为盈;预计2020年整体亏损的局面难以改观,国内外开工率将有所下滑。

煤质已经有部分装置亏损较大,但是大部分成本区间在3800-4200左右,由于煤质普遍有150-200左右的折价相对于油制,有一半左右的煤质产能实际上在盈亏附近,考虑到2020年投产导致竞争进一步加剧,预计煤质亏损将倒逼明年开工率下滑,类似今年二三季度的情况。

图40:石脑油制乙二醇利润(美元)

资料来源:Wind,招商期货研究所

图41:外采乙烯制乙二醇利润(美元)

资料来源:Wind,招商期货研究所

图42:甲醇MTO制利润(元)

资料来源:Wind,招商期货研究所

图43:煤质乙二醇平均利润(元)

资料来源:Wind,招商期货研究所

六、聚酯基本面:终端压力向上传导,景气度下滑

(一)2020年聚酯维持高投产,但产量增速继续下滑

整体来看,聚酯今年投产符合预期,2019年预计总投产能达到450万吨;产量相对超预期,负荷维持在高位,叠加新产能按计划投放,因此一季度产量同比增速高达10%左右,但随后终端压力逐步加大,聚酯端增速逐步下滑至8.5%左右。

2019年聚酯价格基本呈现逐步下移的趋势,下半年终端压力明显加大,内需疲软叠加出口走弱,导致聚酯产销不振,聚酯端不断降价促销,整体价格中枢下移。

展望2020年聚酯端仍有500万吨以上产能计划投产,预计将有400万吨左右实际投产,考虑到聚酯的高基数以及终端的疲软,预计2020年产量增速从8.5%下滑至7%左右,整体表现同比继续走弱。

图44:聚酯产能和增速(万吨,%)

资料来源:招商期货研究所

图45:聚酯产品价格(元)

资料来源:Wind,招商期货研究所

表7:2019年聚酯已投产(万吨)

资料来源:招商期货研究所

表8:2020年聚酯投产计划表(万吨)

资料来源:招商期货研究所

(二)行业景气度下滑,产业利润整体压缩

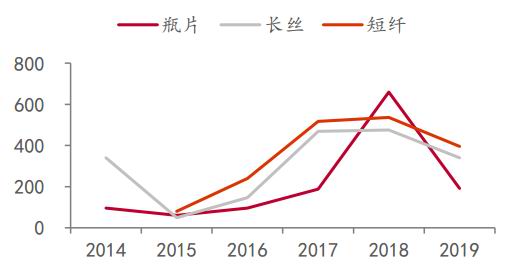

今年聚酯端景气度明显下滑,上半年主要受到PTA端挤压以及终端压力影响,下半年来自于终端的压力更加明显,长丝、短纤、瓶片年度平均现金流相比2018年分别下滑135元、141元和468元;

聚酯长丝和短纤今年表现明显受到终端消费疲软拖累,长丝下半年明显旺季不旺,四季度现金流快速压缩;短纤在一季度小旺季之后现金流快速走弱,呈现消费不振的现象;整体来看,2020年终端消费难以有大幅改善,预计现金流仍震荡走弱。

聚酯瓶片今年显著弱于2018年,主要由于2018年二季度国内外瓶片短暂短缺造成聚酯瓶片利润大幅走高,而2019年上半年则供需相对平衡;下半年消费明显走弱,与瓶片终端消费走弱有较大相关,预计2020年瓶片消费难以大幅度改善,同时瓶片仍有新产能投放,预计2020年现金流维持低位。

图46:聚酯平均现金流(元)

资料来源:Wind,招商期货研究所

图47:聚酯长丝分季现金流(元)

资料来源:Wind,招商期货研究所

图48:聚酯瓶片分季现金流(元)

资料来源:Wind,招商期货研究所

图49:聚酯短纤分季现金流(元)

资料来源:Wind,招商期货研究所

(三)产销呈现脉冲式,库存向下游转移

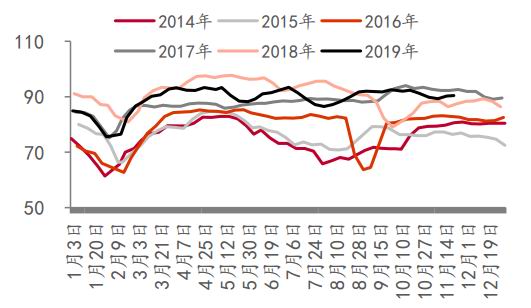

从今年聚酯开工来看,实际上仍维持较高水平,二季度到三季度弱于2018年同期,但是三季度末到四季度初仍维持较高开工,整体产量略超预期,虽然受制于终端消费疲软,但是聚酯端仍表现出较强韧性。

从聚酯长丝表现来看,今年产销明显弱于往年,终端采购往往呈现脉冲式补库,而缺乏持续性,聚酯端库存仍然偏中性,但是表现为库存向下转移堆积在下游,下游坯布库存接近历史同期高位,并且呈现继续缓慢累库的趋势。

整体来看,2020年下游坯布库存压力依然偏大并有继续累库的可能,主要取决于终端消费能否有所改善以及服装纺织企业去库存的结束时间,需要观察3-4月以及9-10月的传统旺季去库情况;若坯布端难有改善,预计聚酯长丝短纤库存在2020年将累库超预期,整体开工率有望下滑。

图50:聚酯开工率(%)

资料来源:CCF,招商期货研究所

图51:聚酯长丝短纤总库存(天)

资料来源:CCF,招商期货研究所

图52:聚酯长丝产销率(%)

资料来源:CCF,招商期货研究所

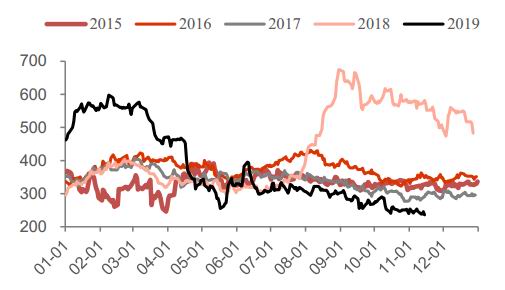

图53:坯布库存(天)

资料来源:Wind,招商期货研究所

(四)聚酯长丝出口符合预期,瓶片出口逐步走弱

聚酯瓶片前三季度出口增量30万吨,累计增速15%左右,但是基本由第一季度的20万吨贡献,后期累计增速逐步下滑,预计全年25-30万吨左右增量;从加工差已经有所体现,二季度瓶片利润逐步走低处于相对中性区间,三季度淡季瓶片进一步打入亏损。

展望2020年在2018-2019高基数的情况下,预计聚酯瓶片出口增量有限,预计增速进一步下滑至5%-10%左右,全年增量在10-20万吨。

图54:聚酯瓶片累计出口(万吨)

资料来源:CCF,招商期货研究所

图55:聚酯瓶片月度出口(万吨)

资料来源:CCF,招商期货研究所

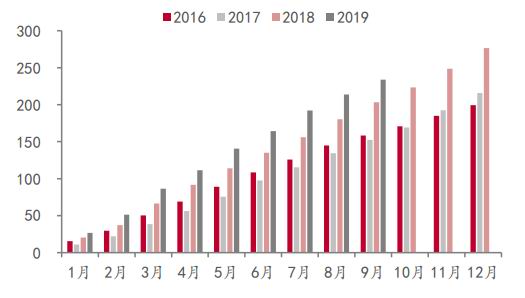

聚酯长丝前三季度出口增量30万吨,累计增速18.5%左右;一季度和三季度分别贡献了15万吨的增量,预计四季度仍将有一定增量,全年预计40万吨左右增量。

展望2020年在终端织机外移的趋势下,聚酯长丝出口有望维持较高增速,预计能维持15%左右的增速,预计增有30-40万吨左右的增量。

图56:聚酯长丝累计出口(万吨,%)

资料来源:CCF,招商期货研究所

图57:聚酯长丝月度出口(万吨)

资料来源:CCF,招商期货研究所

七、终端需求:终端疲软预计延续到2020年

(一)下游织机开工率维持低位,坯布库存高企

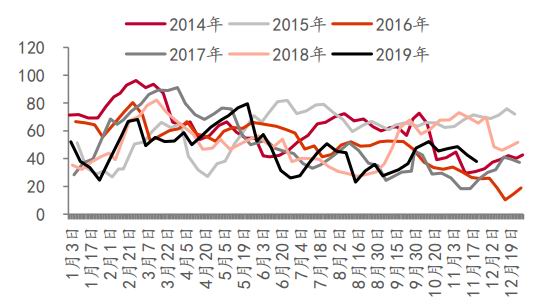

今年终端织机开工率明显走弱,在3月底到4月份的传统旺季织机开工率不断下滑,坯布库存不断累积,反应终端下游服装纺织需求的疲软;下半年整体开工相对较弱,旺季不旺现象明显,预计2020年整体开工仍然相对疲软,终端消费改善有限。

图58:江浙织机开工率(%)

资料来源:CCF,招商期货研究所

图59:江浙加弹开工率(%)

资料来源:CCF,招商期货研究所

整体来看,2020年下游坯布库存压力依然偏大并有继续累库的可能,主要取决于终端消费能否有所改善以及服装纺织企业去库存的结束时间,需要观察3-4月以及9-10月的传统旺季去库情况;2020年出口方面可能有小幅改善,内需方面预维持疲软改善幅度有限。

图60:盛泽地区坯布库存(天)

资料来源:Wind,招商期货研究所

(二)终端服装线下消费延续弱势,线上消费略显疲态

从服装终端消费来看,始于2016年三季度的景气周期已经于2018年一季度到二季度左右结束,并且于2018年二季度开始已经逐步进入消费下降通道,并且一路下滑至2019年4月,今年4月份服装当月同比下滑-1.1%,史上首次转负,在二季度到三季度维持底部反弹之后,10月份再次大幅下滑,预计2019年底将有所回升,但整体内需消费增速重心大幅下移至0-5%区间,2019和2020全年线下消费增速预计在2%-2.5%左右。

图61:服装纺织零售额(%)

资料来源:国家统计局,招商期货研究所

图62:网上商品零售额累计同比(%)

资料来源:国家统计局,招商期货研究所

图63:服装纺织零售额月度累计同比(%)

资料来源:国家统计局,招商期货研究所

图64:网上商品零售额:穿:累计同比(%)

资料来源:国家统计局,招商期货研究所

从电子商务中心数据来看,线上服装消费占比社会总服装消费在25%-30%左右,2019年1-9月累计增速达到18.6%,但10月出现断崖式下滑,判断是因为双十一购物节造成的10月短时间消费真空,但是往年并未出现这种现象,因此判断内需线下疲软已经传导到线上,预计服装内需消费仍有较长的疲软期。

预计2019年整体内需消费增速在6%-6.5%左右,由于线上消费增速有走弱的迹象,2020年整体消费增速可能进一步放缓至5.5%左右。

(三)终端纺织服装仍处于下行周期,库存处于去库周期

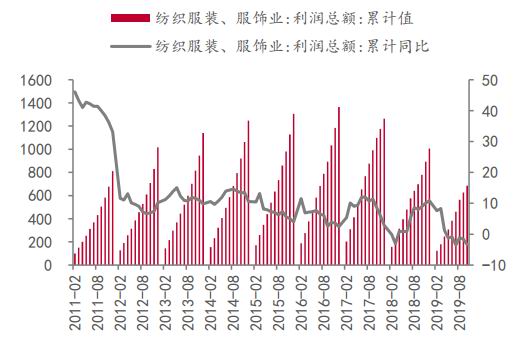

整体来看随着服装终端消费在2018年下半年进入下行周期,2019年下半年服装纺织企业亏损总额达到新高,累计同比增速逐步提高。

从国内服装纺织行业产成品库存来看,整体仍处于去库存状态,从库存周期较短来看,预计去库存周期将继续持续到2020年,可能会出现短期的季节性补库,但是终端整体难以出现趋势性主动补库。

图65:纺织服装业企业亏损总额(亿元,%)

资料来源:国家统计局,招商期货研究所

图66:纺织服装业企业利润总额(亿元,%)

资料来源:国家统计局,招商期货研究所

图67:纺织服装产成品库存同比(%)

资料来源:国家统计局,招商期货研究所

图68:纺织服装业存货同比(亿元,%)

资料来源:国家统计局,招商期货研究所

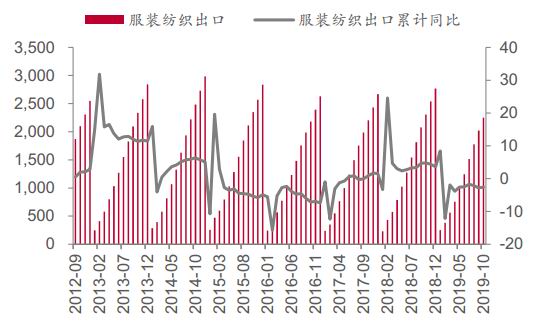

(四)出口大幅下滑,未来可能小幅修复

今年1-10月我国纺织服装累计出口2248亿美元,同比减少60亿美元,累计同比降低-2.6%,比2018年同期下滑7.44个百分点,出口方面承压明显;整体受到贸易摩擦影响,对美纺织服装出口大幅下滑。暂时来看,征税短期难以移除,出口方面的压力预计将长期存在,但考虑到后期基数的降低,预计出口数据环比有继续修复的可能,预计2019年全年出口增速为-1%到-2%左右,2020年在0-2%左右。

图69:全国纺织服装出口累计(亿美元,%)

资料来源:国家统计局,招商期货研究所

图70:对美纺织服装出口占比(%)

资料来源:国家统计局,招商期货研究所

同时对美纺织服装在1-10月累计出口367.8亿美元,同比减少18.6亿美元,下滑-4.82%,比2018年同期下滑9.64个百分点,考虑到2019年底到2020年上半年双方之间有缓和的可能,同时由于基数原因,预计出口方面将有环比改善的可能,2020年对美出口数据将有所改善。

图71:对美纺织服装出口累计(亿美元,%)

资料来源:国家统计局,招商期货研究所

图72:对美纺织服装出口当月同比(%)

资料来源:国家统计局,招商期货研究所

(五)家纺需求随房地产下行,竣工回升将有所提振

2019年前三季度家纺行业表现疲软,内需外需承压明显;结合家纺需求和房地产的相关性来看,房地产住宅期房销售面积同比从2017年开始显著下滑,按照国内期房为主的销售制度,销售面积将是家纺需求的一个提前指标,按照期房1-2年的施工时间,今年以来期房销售基本维持低增长,预计未来两年家纺需求仍不乐观。

另外从国内竣工来看,2018年房地产竣工同比持续下降,到今年二季度住宅竣工仍未见有效好转迹象,到了三季度竣工才开始有逐步走高的迹象,预计2020年竣工仍有继续回升的空间,按照家纺需求滞后竣工数据1-3个月左右,预计2020年家纺需求有短暂回暖,对比2019年需求同比将有一定好转。

图73:商品房销售面积(万平方米,%)

资料来源:国家统计局,招商期货研究所

图74:商品房销售面积累计同比(%)

资料来源:国家统计局,招商期货研究所

图75:住宅竣工面积(万平方米,%)

资料来源:国家统计局,招商期货研究所

图76:住宅竣工面积与开工面积累计同比(%)

资料来源:国家统计局,招商期货研究所

招商期货 徐世伟 万里扬

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)