报告摘要:

乙二醇:在四季度前期乙二醇处于重启与检修双增的局面,而荣信的投产也在十月底左右,因此四季度前期乙二醇不会面临供应释放的压力,库存仍然延续去库的走势。而后期,尤其是十月份之后,乙二醇装置检修减少,加上新产能的陆续投入,乙二醇的供应压力将逐渐释放,对于市场的冲击不容忽视。

另外内外盘四季度产量走势看,四季度前期仍然能够维持低位,但后期,尤其是十一月之后,产量将不断攀升,而需求在四季度预期将是前高后低的走势,那么乙二醇供需双方走势同样出现分化,此差值将带动乙二醇库存先减后增,由于乙二醇库存变化对于价格的影响相对较大,那么四季度乙二醇价格前高后低的概率较高,操作上我们建议采取逢高位布空的策略。

风险因素:原油拉涨,经济/需求回暖,产能投放不及预期。

一、行情回顾

三季度初期乙二醇在创出新低之后开始走高,近期更是在原油的推涨下创出5365的新高,主要原因还是乙二醇在国内低开工与进口货源到港环比减少,乙二醇开始去库,基本面进入年内最好的时间,整个三季度去库近43万吨,库存迅速回落,前期高库存的逻辑不再。

图1:DCE:EG期价走势

资料来源:wind,宏源期货研究所

二、旺季将过 需求步入下坡路

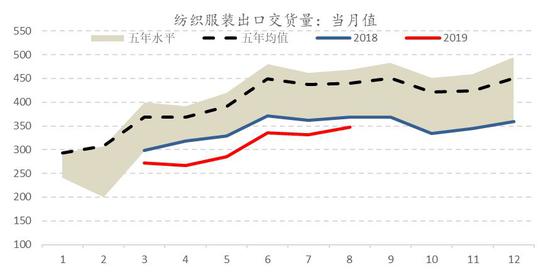

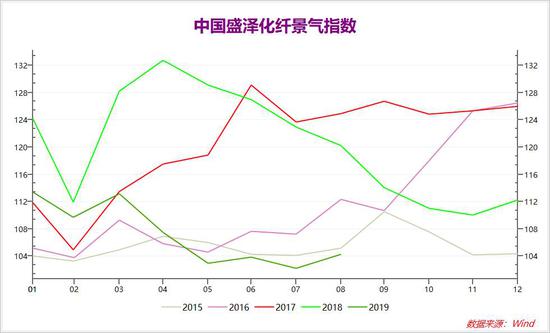

7月份纺织服装零售额环比增长2.6%,较前值下滑0.1个百分点;纺服出口交货值332.1亿元,环比下跌1.1%;盛泽地区化纤景气指数102.2,环比下跌1.57%。

8月份纺织服装零售额环比增长2.9%,较前值上涨0.3个百分点;纺服出口交货值347.5亿元,环比上涨4.6%;盛泽地区化纤景气指数104.26,环比上涨2.02%。经济数据上看,8月份纺织服装需求较7月环比好转,这是受到9-10月份传统季节旺季需求前置的影响。而真正到了9月份旺季反而出现了一定下滑,具体反映在前端织造的疲弱。

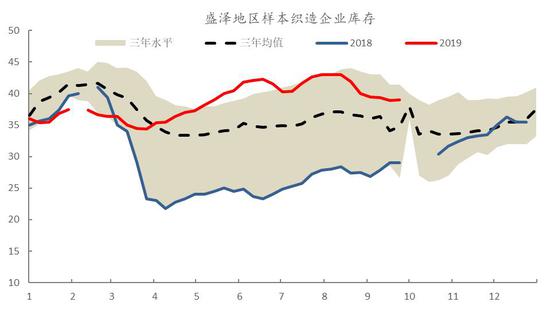

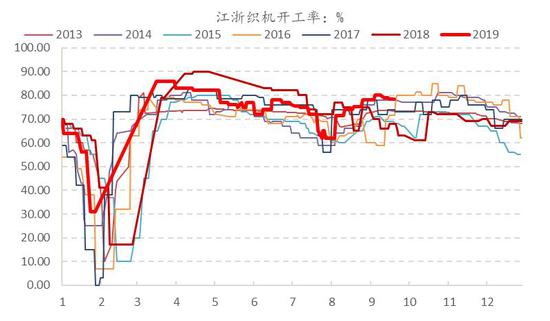

8月份织造库存减少3天至40天水平,而九月份至今仅下降1天,去库力度明显减弱,另外织机开工在9月初盘整至高位后出现下滑,反映出需求不佳的事实。综合看,三季度需求先回暖后在高位有所调整。

图2:纺织服装类零售额同比、累计增长

资料来源:wind,宏源期货研究所

图3:纺织服装出口交货值

资料来源:wind,宏源期货研究所

图4:盛泽地区化纤景气指数

资料来源:wind,宏源期货研究所

图5:中国轻纺城销量

资料来源:wind,宏源期货研究所

图6:织造库存

资料来源:wind,宏源期货研究所

图7:织机开工

资料来源:wind,宏源期货研究所

一般中秋、国庆双节期间是传统季节性需求旺季的顶峰,而今年双节期间的纺服需求并没有明显的起色,反而是比较疲软,部分厂商甚至选择在中秋期间放假停产,那么对于后市的需求状况更是不容乐观。

内贸下滑:排除双十一、圣诞节期间电商对于需求的刺激作用,一般经历9-10月份的季节性旺季之后,需求往往是走下坡路的,。而在今年经济不佳的大环境下,四季度的需求情况更是不容乐观。市场环境不佳,利空消息不断等宏观面的波动将直接影响防止服装的订单数量与下单频率。对于前两年在内外贸需求同增过程中,长期做库存生产累积了较高的库存甚至出现一定产能过剩的纺织服装企业来说,去库存的需求比较强烈。而在需求不济的宏观大环境下,去库将不会太顺畅,因此会产生一定的低价竞争,对于上游原材料的采购也会减少,甚至被迫停产。因此纺织服装要想有所起色只能寄希望于能够顺利的去库存。

图8:USA纺服零售

资料来源:wind,宏源期货研究所

图9:欧盟纺服零售

资料来源:wind,宏源期货研究所

图10:日本纺服零售

资料来源:wind,宏源期货研究所

外需不佳:中米贸易战征税的提高已经对我国纺织服装的出口产生了影响,直观表现就是出口数额的下滑。而同样,我国最主要的出口目的地欧、美、日来说,其自身纺服内贸需求今年都或多或少有一定程度的下滑,而其四季度的纺服需求同国内一样,一般走下降趋势。因此综合看,外贸需求难以对于国内纺服行情有提振作用,外贸环比下降也是目前所处的趋势。

那么在终端纺织服装企业自身去库存需求的影响下,织造企业需求无疑会跟随下滑。而同样织造企业也面临高库存的压力,企业现金流同样不佳,那么在终端完成去库存需求之前,生产压力会很大。

总体来看,对于旺季之后的四季度需求状况我们并不乐观,整体需求或将走下坡路,关注双十一、圣诞节日对于终端去库存的刺激作用程度。

三、需求走弱背景下 聚酯产销难以维持高位

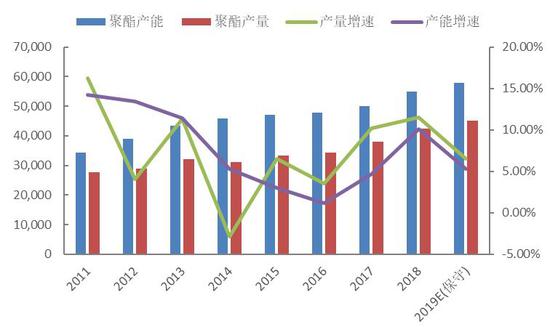

三季度聚酯产品价格整体呈现出高位回落的走势,在需求不济的大背景下,聚酯产销持续低迷,价格竞争相比往年更加的突出,因此聚酯产品价格难以得到有效的提振。而聚酯产品的生产利润同样也受到了影响,但在三季度前期聚酯工厂联合减产,倒逼原材料降价的影响下,利润流向聚酯端,但在聚酯开工缓慢回升、原材料价格止跌之后,由于其产品持续降价,利润开始压缩,因此三季度聚酯产品利润是先增后减的。

对于聚酯运行负荷来说,前文降到聚酯在三季度伊始执行了集中减产,自然三季度运行负荷是先降后升的。而库存的下降相对于聚酯降负荷来说往往是有一定的滞后性的,自7月初开始减产,聚酯库存仍在累积,直到七月中旬才开始逐渐去库。后期复产之后,虽然运行负荷提升,加上有新产能进入,聚酯产量提升,但由于旺季作用下的需求环比好转,聚酯库存并没有显著的累积,整体库存水平维持低位运行。

图11:聚酯瓶片、切片价格走势

资料来源:wind,宏源期货研究所

图12:涤纶短纤、长丝价格走势

资料来源:wind,宏源期货研究所

图13:聚酯切片、瓶片生产利润

资料来源:wind,宏源期货研究所

图14:涤纶短纤、长丝生产利润

资料来源:wind,宏源期货研究所

图15:长丝周度产销

资料来源:wind,宏源期货研究所

图16:聚酯工厂运行负荷

资料来源:wind,宏源期货研究所

图17:聚酯库存

资料来源:wind,宏源期货研究所

图18:聚酯产能产量

资料来源:宏源期货研究所

目前聚酯端现金流表现尚可,库存维持在偏低水平,行业整体表现比较良性,因此开工能够维持在目前偏高水平附近,对于前段需求有一定的刚性支撑。但对于四季度来说,需要高度警惕。首先从需求角度去看,前文讲到四季度纺织服装需求将是缓慢走下坡路的,那么其对于聚酯需求将产生一定的副作用。

首先则反映在产销上,由于需求的大环境不佳,今年的聚酯产销始终不能维持在比较高的水平,下游往往是按需采购,聚酯产销仅仅是在下游的采购时点才能得到短期的放量,而后则迅速缩量到低位运行,我们认为四季度,这种周期会较前期延长,下游的采购频率首先会降低,因此四季度整体产销水平将会是环比走差的。其次,产销不佳带来的是库存的累积,在目前高开工水平下,由于9月份中秋过后需求已经出现了一定程度的下滑,那么我们看到的是三季度末端的聚酯库存小幅回升,后期弱库存持续提升,聚酯端负荷再次下滑的概率增加。最后反映到利润与价格上,降价促销是聚酯工厂经常采用的用来提振产销的措施之一,近期聚酯产品价格便在不断下滑,而十月份预计仍是走弱趋势,但前段PTA自身利润压缩严重,刺激部分装置在十月份进行检修,对于价格有一定的提振作用。综合考虑价格与成本的关系,四季度我们将首先看到的是聚酯利润的下滑,那么从利润与库存上分析,四季度聚酯开工应该是先走弱后震荡的走势。

四、乙二醇去库边际减弱 四季度价格前高后低

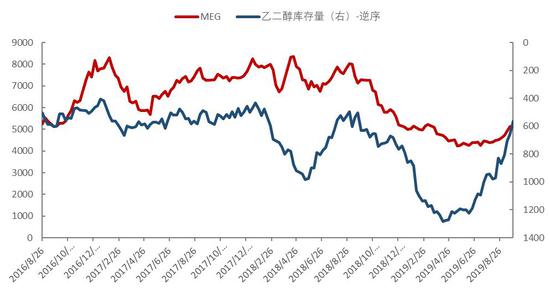

三季度乙二醇触底回升,在季度初打出年内新低后开始回升,季度涨幅12.43%,尤其后期在原油刺激下涨幅扩大,最高5365元/吨。而乙二醇此轮上涨主要原因在于价格压缩之后装置亏损较为严重,供应收缩,加上外围检修较多,乙二醇在三季度加速去库,当前港口库存水平为56.5万吨,较季度初去库52万吨,前期高库存压力不再。

图19:动力煤与乙二醇现货价格走势

资料来源:wind,宏源期货研究所

图20:煤制乙二醇生产毛利

资料来源:宏源期货研究所

图21:乙二醇周度开工

资料来源:wind,宏源期货研究所

图22:乙二醇港口库存

资料来源:宏源期货研究所

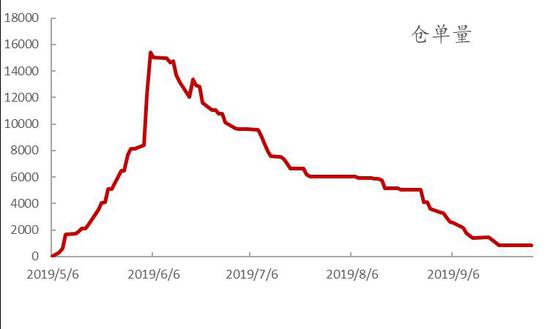

图23:乙二醇仓单

资料来源:卓创,宏源期货研究所

图24:价格与库存

资料来源:卓创,宏源期货研究所

图25:后期乙二醇新产能投放

资料来源:卓创,宏源期货研究所

图26:乙二醇未来检修计划

资料来源:宏源期货研究所

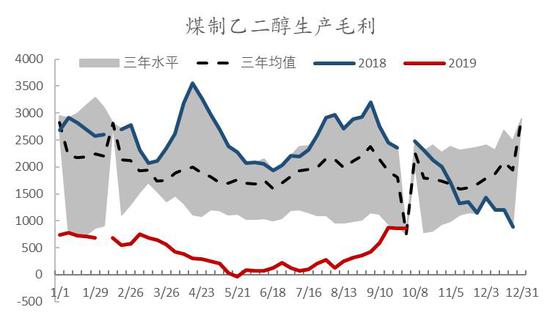

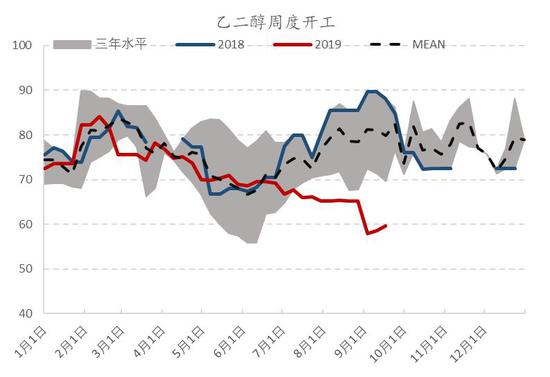

经历了三季度的期现共振上涨之后,乙二醇不同生产工艺的利润水平均得到了一定程度的提升,尤其是煤制装置利润提升较为明显,目前每吨生产利润855元左右,而这主要得益于煤制装置主动控制行业负荷,防止产量快速恢复之后的利润重新被压缩的情况出现。因此三季度开始虽然乙二醇生产利润逐渐修复,但乙二醇整体装置运行负荷在三季度末才出现了小幅的回升,目前运行负荷62.3%,较季度低点回升4.43个百分点,较季度初下滑4.52个百分点。

后市来看,由于利润极大程度的修复,高利润会逐渐刺激装置的重启与新产能的顺利投放,而9月份在几套煤制装置重启的影响下,乙二醇产出已经得到了一定程度的提升,四季度乙二醇装置负荷将进一步抬升,首先将体现在装置重启带来的国内存量装产出抬升,其次是新产能投入,前期在低利润情况下新产能投放受到一定延后,利润修复之后也刺激产能投放加快步伐,整体供应会上一个台阶。另外由于10月份仍然处于乙二醇的检修集中期,也就是在四季度前期乙二醇处于重启与检修双增的局面,而荣信的投产也在十月底左右,因此四季度前期乙二醇不会面临供应释放的压力,库存仍然延续去库的走势。而后期,尤其是十月份之后,乙二醇装置检修减少,加上新产能的陆续投入,乙二醇的供应压力将逐渐释放,对于市场的冲击不容忽视。

进出口方面,目前乙二醇的进口依存度在三季度在利润修复的影响下,前期外盘检修损失量是较二季度环比减少的,但后期由于沙特遇袭的影响,产量骤降,影响乙二醇进口。目前来看,沙特装置产出已经逐渐恢复,其影响也已经明显弱化,但其对于后市检修的影响值得关注,因为在此事件带来的意外停车之后不排除装置取消或推迟四季度原有检修计划以弥补事件带来的检修损失量。另外外盘其他存量装置检修多集中在四季度前期,加上近期多发的台风天气,四季度前期进口量维持低位的概率较高。

此外,四季度外盘新产能的投放仍然值得关注,尤其是在目前利润不错的情况下。前期外盘已经有美国乐天70万吨,sasol25万吨两套新产能的投入,目前已经基本稳定产出,后期四季度仍有马来西亚以及美国两套75万吨,供给150万吨的新产能释放,其中马来西亚装置投入由三季度开始不断延后,四季度开车概率较高,而美国装置将于10月初试车,具体产量对于国内进口量的影响预计会在四季度默契释放。因此综合看,四季度前期在检修影响下乙二醇外围产出不高,但后期新产能投放与检修减少共振,乙二醇外围产量将环比攀升,进口量有增加预期。

综合内外盘四季度产量走势看,四季度前期仍然能够维持低位,但后期,尤其是十一月之后,产量将不断攀升,而需求在四季度预期将是前高后低的走势,那么乙二醇供需双方走势同样出现分化,此差值将带动乙二醇库存先减后增,由于乙二醇库存变化对于价格的影响相对较大,那么四季度乙二醇价格前高后低的概率较高,操作上我们也更加倾向于逢高位布空的策略。

五、行情展望

乙二醇:

由于利润极大程度的修复,高利润会逐渐刺激装置的重启与新产能的顺利投放,而9月份在几套煤制装置重启的影响下,乙二醇产出已经得到了一定程度的提升,四季度乙二醇装置负荷将进一步抬升,首先将体现在装置重启带来的国内存量装产出抬升,其次是新产能投入,前期在低利润情况下新产能投放受到一定延后,利润修复之后也刺激产能投放加快步伐,整体供应会上一个台阶。另外由于10月份仍然处于乙二醇的检修集中期,也就是在四季度前期乙二醇处于重启与检修双增的局面,而荣信的投产也在十月底左右,因此四季度前期乙二醇不会面临供应释放的压力,库存仍然延续去库的走势。而后期,尤其是十月份之后,乙二醇装置检修减少,加上新产能的陆续投入,乙二醇的供应压力将逐渐释放,对于市场的冲击不容忽视。

进出口方面,沙特装置产出已经逐渐恢复,其影响也已经弱化,但其对于后市检修的影响值得关注,因为在此事件带来的意外停车之后不排除装置取消或推迟四季度原有检修计划以弥补事件带来的检修损失量。另外外盘其他存量装置检修多集中在四季度前期,加上近期多发的台风天气,四季度前期进口量维持低位的概率较高。

此外,四季度外盘新产能的投放仍然值得关注,尤其是在目前利润不错的情况下。前期外盘已经有美国乐天70万吨,sasol25万吨两套新产能的投入,目前已经基本稳定产出,后期四季度仍有马来西亚以及美国两套75万吨,供给150万吨的新产能释放,其中马来西亚装置投入由三季度开始不断延后,四季度开车概率较高,而美国装置将于10月初试车,具体产量对于国内进口量的影响预计会在四季度默契释放。因此综合看,四季度前期在检修影响下乙二醇外围产出不高,但后期新产能投放与检修减少共振,乙二醇外围产量将环比攀升,进口量有增加预期。

综合内外盘四季度产量走势看,四季度前期仍然能够维持低位,但后期,尤其是十一月之后,产量将不断攀升,而需求在四季度预期将是前高后低的走势,那么乙二醇供需双方走势同样出现分化,此差值将带动乙二醇库存先减后增,由于乙二醇库存变化对于价格的影响相对较大,那么四季度乙二醇价格前高后低的概率较高,操作上我们也更加倾向于逢高位布空的策略。

宏源期货1队 杨首樟

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)