内容提要:

全球经济前景普遍转差,美联储如期降息,多国下调未来经济增速预期。由于中央明确表态不将房地产作为拉动经济的手段,地产投资拐点已到,基建投资效果不佳,内外需不景气,中米贸易磋商前途未卜,国内经济面临的下行压力较大。7月中央政治局会议重提“货币政策要松紧适度,保持流动性合理充裕”,货币政策基调比4月时要宽松。但考虑到货币政策受制于稳定物价、抑制房市泡沫以及政府对经济增速切换的容忍度上升,宽信用将是主要手段,强刺激可能性很低,未来流动性不会非常宽松。8月公开市场资金回笼压力较小,货币市场利率中枢可能窄幅震荡。8月利率债发行规模有望与7月持平,尽管A股仍面临一定调整压力,但国债的避险需求和投资需求一般。从基本面上,支撑国债期货上行的因素不够充分较弱。技术上看,国债期货价格尚未显现突破震荡区间的迹象,前景不够明朗。操作上,可保持谨慎偏多思路。T1912上行压力位在98.4,下部支撑位关注97.45;TF1912上行压力位在99.8一线,下部支撑位关注99.3。跨品种套利策略暂不建议。

策略方案:

| 单边操作策略 | |

| 操作品种合约 | T1912 |

| 操作方向 | 谨慎偏多 |

| 区间操作 | 97.45-98.4 |

一、7月国债期货行情回顾

7月国债期货缺乏市场热点,受资金面超预期宽松影响在月初三天大涨之后,便进入横盘整理状态。全球经济增速放缓,各国货币政策宽松浪潮已经到来,多国下调经济前景预期并实质性降息,国内经济欠佳,引发市场对国内货币政策加码宽松的想象。加之A股仍然疲弱不振、人民币汇率止跌、信用分层,国债期货价格受到支撑。无法突破的原因在于,央行近期的操作仅仅是将流动性维持在一个松紧适度的水平,并无明显放水行为。截止7月31日收盘,十债加权报98.090,月度上涨0.58%,成交78.3万手,持仓量增加6867手至69770手;五债加权报99.660,月度上涨0.30%,成交14.3万手,持仓量增加1049手至24810手;二债加权报100.110,月度上涨0.05%,成交4.9万手,持仓量增加3423手至7980手。

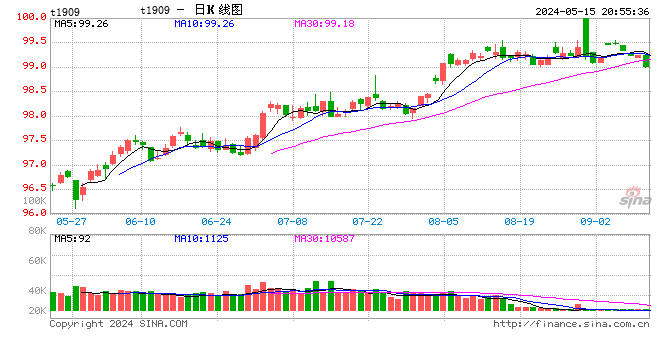

图1:T1909、TF1909、TS1909日收盘价

资料来源:Wind资讯,瑞达研究院

图2:T1909、T1909、TF1909日成交量

资料来源:Wind资讯,瑞达研究院

图3:5年期债、10年期债持仓量

资料来源:Wind资讯,瑞达研究院

图4:5年期债与10年期债9月合约价差

资料来源:Wind资讯,瑞达研究院

二、经济基本面分析

从全球范围看,经济前景普遍转差。IMF在7月发布的最新《世界经济展望》报告中将2019年和2020年的全球经济增速预测分别下调至3.2%和3.5%,比4月份的预测值均下调0.1个百分点,再创金融危机以来新低。IMF认为,长期存在的政策不确定性拖累了全球经济,尽管中米贸易争端近期有所缓和,但贸易紧张态势依然严峻;技术紧张局势突显,对全球技术供应链构成威胁;英国在没有达成协议的情况下脱离欧盟的前景也在增强。各国货币政策也在重新走上宽松道路,美联储十年来首次降息,欧洲央行重新推出定向长期再融资操作(TLTRO)计划,澳联储年内连降两次息,日本央行、英国央行均下调本国经济增速预期,表态鸽派。

中国经济一季度企稳,二季度回落,上半年实际GDP同比增长6.3%。从最新公布的6月经济数据来看,工业、消费、投资增速略有好转,进出口增速继续下滑。具体数据显示,6月规模以上工业增加值同比增长6.3%,6月社会消费品零售总额同比增长9.8%,分别较5月增加了1.3个百分点和1.2个百分点;1-6月全国固定资产投资(不含农户)同比增长5.8%,增速比前五月提高了0.2个百分点;以美元计,6月出口同比下降1.3%,进口同比下降7.3%。展望后市,由于中央明确表态不将房地产作为拉动经济的手段,且地产投资拐点已到,基建投资效果不佳,内外需不景气,中米贸易磋商前途未卜,国内经济面临的下行压力较大。

图5:中国实际GDP季度同比

资料来源:Wind资讯,瑞达研究院

图6:中国制造业PMI

资料来源:Wind资讯,瑞达研究院

图7:中国固定资产投资累计同比

资料来源:Wind资讯,瑞达研究院

图8:中国工业增加值及用电量同比

资料来源:Wind资讯,瑞达研究院

图9:中国进出口数据

资料来源:Wind资讯,瑞达研究院

图10:中国社会消费品零售销售数据

资料来源:Wind资讯,瑞达研究院

6月通胀压力不减,鲜果、猪肉价格涨幅较大,但PPI仍有通缩压力。6月CPI同比增长2.7%,持平于前值。其中,食品烟酒价格同比上涨6.1%,影响CPI上涨约1.79个百分点。其他七大类价格同比六涨一降,涨幅都在3%以内。鲜果价格6月同比上涨了42.7%,猪肉价格同比上涨了21.1%,这两项共影响COI上涨1.16个百分点。6月PPI同比零增长,增幅连降两个月。其中,生产资料价格同比下降0.3%,生活资料价格同比上涨0.9%。在主要行业中,黑色金属矿采选业涨幅、非金属矿采选业、黑色金属材料类涨幅排在前列,分别为18.5%、5.9%和4.3%,跌幅排在前面的是造纸和纸制品业-6.7%、化学纤维制造业-4.8%、化学原料类-4.7%,石油和天然气开采业同比跌幅为1.8%,汽车制造业价格同比下滑0.9%。随着各类夏季时令水果的上市量继续加大,全国瓜果价格将继续走低,7月以来猪肉价格继续保持强势,鲜菜鲜果价格回落,预计七月八月CPI同比继续走高的可能性不大。PPI短期内通缩风险上升,受减增值税效应影响,PPI同比下行至通缩的可能性较高。7月重要政治局会议提到“保障市场供应和物价基本稳定”,说明中央对物价上涨有所担忧。CPI上涨可能会限制货币政策的宽松空间,但货币政策宽松仍然是大的政策走向趋势。

图11:货币供应量M1、M2同比

资料来源:Wind资讯,瑞达研究院

图12:中国CPI及PPI同比

资料来源:Wind资讯,瑞达研究院

三、资金面分析

6月金融数据呈现出社融同比多增,居民信贷多增、企业信贷少增的特点,货币环境整体较为宽松,但宽信用渠道仍然不够畅通。6月新增人民币贷款1.66万亿,同比少增1786亿元,其中居民部门贷款增加7600亿元,同比多增540亿元;企业部门贷款增加9100多亿元,同比少增700多亿,而短期贷款同比则多增了约1800亿元。6月社会融资规模增量2.26万亿,同比多增7705亿元,增加主要因非标少减和地方专项债增加所致。6月M2同比增速持平于8.5%,M1同比增速继续回升至4.4%。

随着包商事件平息、季末冲击过去,7月初央行暂停逆回购,回收6月投放的过量流动性,中下旬为对冲大额资金到期适时重启逆回购、MLF、TMLF以及国库现金定存操作,整体流动性较上半年有所收紧,7月底DR007均值在2.66%左右。7月地方政府债合计发行5559.37亿元,发行规模较6月及去年同比均有下降,加上国债与政策性银行债后,当月发行的利率债规模高达12581.07亿元,同比下降近1300亿元,主要原因在于今年的地方债发行前置,而三季度是以往年份地方债的发行高峰期。7月主要期限国债到期收益率窄幅波动,略有下行,1年期、3年期、5年期、7年期及10年期国债收益率分别比上月末下跌1.44BP、3.1BP、3.75BP、6.71BP与4.93BP。在美债收益率下行更大的情况下,中米10年期国债到期收益率利差重新走扩。

图13:银行间债券回购利率

资料来源:Wind资讯,瑞达研究院

图14:主要期限国债到期收益率

资料来源:Wind资讯,瑞达研究院

图15:2018.12-2019.7公开市场净投放(亿元)

资料来源:Wind资讯,瑞达研究院

图16:中米十年期国债收益率利差

资料来源:Wind资讯,瑞达研究院

人民币对美元汇率小幅走低,仍未突破6.9。尽管五一之后中米关系恶化,一度导致人民币急贬,但随后中米又重启磋商,人民币汇率趋稳。从5月、6月央行口径外汇占款余额、热钱”以及银行代客远期结售汇签约数据,资金外流压力并不大。短期内中米贸易战升级的可能性不大,人民币汇率有望维稳,暂时不会给货币政策带来很多压力。但由于中米贸易战前景不确定,仍会对货币政策产生一定的牵制。

图17:外汇占款及变动额

资料来源:Wind资讯,瑞达研究院

图18:热钱估算

资料来源:Wind资讯,瑞达研究院

图19:美元兑人民币中间价

资料来源:Wind资讯,瑞达研究院

图20:银行代客远期结售汇签约金额(亿美元)

资料来源:Wind资讯,瑞达研究院

8月公开市场无逆回购到期,15日、24日分别有3830亿元、1490亿元MLF到期,29日有800亿元国库现金定存到期,资金回笼压力较小。此外,人民币止贬有利于市场流动性的稳定。7月中央政治局会议提到“货币政策要松紧适度,保持流动性合理充裕”,货币政策基调比4月时要宽松。但考虑到货币政策受制于稳定物价、抑制房市泡沫以及对经济增速切换的容忍度上升,宽信用将是主要手段,强刺激可能性很低,流动性不会非常宽松。

四、国债配置需求分析

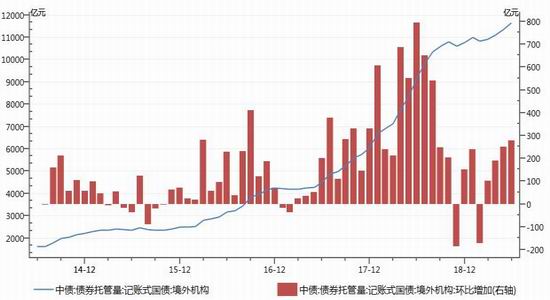

A股在7月回落,8月向下变盘的概率或高于向上突破。一方面,经济下行压力大但中央对经济减速的容忍度提高,政策环境对A股来说不及上半年。另一方面,中米贸易谈判仍前途未卜,而美联储降息预期兑现,大盘缺乏新的利好因素推动。A股疲弱,有助于增加国债的投资需求。此外,尽管地方债高利率仍备受机构资金配置的青睐,但随着地方债发行规模的下降,大量资金将被动流入国债和政策性金融债。今年上半年,境外机构有1961家进入银行间债券市场,依旧偏好国债、政策性金融债和同业存单等流动性较好的债券,除2月减持以外,其余5个月均为增持。从增持的量占比上看,波动较大,从百分之十几到八十几都有。这也说明,境外机构的配置是国债的一大需求。预计8月境外机构对国债的配置会逐步增加,略微提振国债的投资需求。整体上看,8月市场对国债的配置需求一般。

图21:利率债总发行量(亿元)

资料来源:Wind资讯,瑞达研究院

图22:地方债发行量

资料来源:Wind资讯,瑞达研究院

图23:境外机构持有的记账式国债规模

资料来源:Wind资讯,瑞达研究院

图24:国债托管量增持总量中境外机构占比

资料来源:Wind资讯,瑞达研究院

五、8月期债投资建议

全球经济前景普遍转差,美联储如期降息,多国下调未来经济增速预期。由于中央明确表态不将房地产作为拉动经济的手段,地产投资拐点已到,基建投资效果不佳,内外需不景气,中米贸易磋商前途未卜,国内经济面临的下行压力较大。7月中央政治局会议重提“货币政策要松紧适度,保持流动性合理充裕”,货币政策基调比4月时要宽松。但考虑到货币政策受制于稳定物价、抑制房市泡沫以及政府对经济增速切换的容忍度上升,宽信用将是主要手段,强刺激可能性很低,未来流动性不会非常宽松。8月公开市场资金回笼压力较小,货币市场利率中枢可能窄幅震荡。8月利率债发行规模有望与7月持平,尽管A股仍面临一定调整压力,但国债的避险需求和投资需求一般。从基本面上,支撑国债期货上行的因素不够充分较弱。技术上看,国债期货价格尚未显现突破震荡区间的迹象,前景不够明朗。操作上,可保持谨慎偏多思路。T1912上行压力位在98.4,下部支撑位关注97.45;TF1912上行压力位在99.8一线,下部支撑位关注99.3。跨品种套利策略暂不建议。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)