主要结论

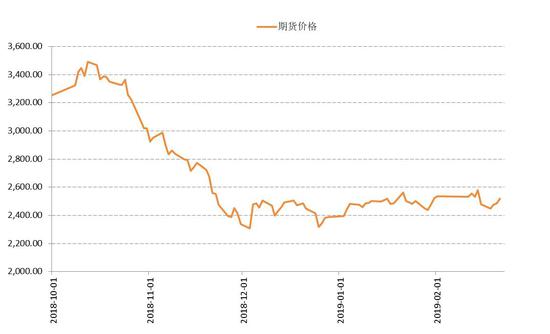

2月甲醇主力合约冲至阶段新高2598元/吨,随即回调近130元重回2450点以下。下旬震荡上行,截止2月22日收报2534元/吨,本月小幅上涨0.52%。节后甲醇市场内地强于港口,区域价差收窄。内地下游补货签单顺畅,与港口套利开启,进入去库状态,而港口则由于库存高位导致整体弱于内地。

供应方面,甲醇装置开工负荷71.65%,环比上涨4.4%,仍处于历史同期高位,产量稳定供应压力不减。不过装置春季检修即将开始,据监测显示今年3至6月我国甲醇计划检修涉及产能共计1278万吨。内地去库存概率较大,若能如期检修将从供应端减小甲醇短期压力。港口库存方面也依旧偏高,本月攀升至高位108.08万吨,较1月份继续上涨17万吨,对沿海地区价格形成持续压制。另一方面,中国的主要进口来源地区中东、东南亚等地计划2月下旬至3月初开始停车检修。目前公开检修计划的产能超过500万吨,预计二三月份进口量受外盘装置检修影响有所减少,有望缓解港口压力价。

下游方面,前期市场较为关注的浙江兴兴、富德能源、中煤榆林、中天合创、青海盐湖、中原乙烯等烯烃装置本月恢复运行或负荷提升。甲醇制烯烃装置平均开工率84.05%,较1月底上涨23.8%,国内甲醇制烯烃装置开工率已恢复至正常偏高水平,MTO装置对甲醇的需求短期难再有大幅提升。三四月份还有内蒙古久泰60万吨MTO和南京诚志60万吨MTO两套新装置投产的计划。未来随着甲醇制烯烃复产以及新建烯烃装置的投产,需求端存在增量预期,终端需求恢复后,库存可以有效去化,预计甲醇的供需将会逐渐恢复平衡状态,继续观察后续MTO开工以及投产情况。

总体来看,MTO开工的利好作用已经逐渐消化在了前期价格里,本月主要矛盾在于供过于求的基本面矛盾,港口库存高企压制沿海甲醇价格。不过基于国内国外集中检修预期将从供应端减小甲醇短期压力,以及华东烯烃装置重启后也有利于港口库存去化,后续继续关注检修是否如期进行。

一、行情回顾

2月甲醇主力合约上旬一路走高,冲至阶段新高2598元/吨,随即回调近130元重回2450点以下。下旬震荡上行,截止2月22日收报2534元/吨,本月小幅上涨0.52%。节后甲醇市场内地强于港口,区域价差收窄。内地下游补货签单顺畅,与港口套利开启,进入去库状态,而港口则由于库存高位导致整体弱于内地。

图:甲醇期货价格走势 单位:元/吨

数据来源:WIND 国信期货

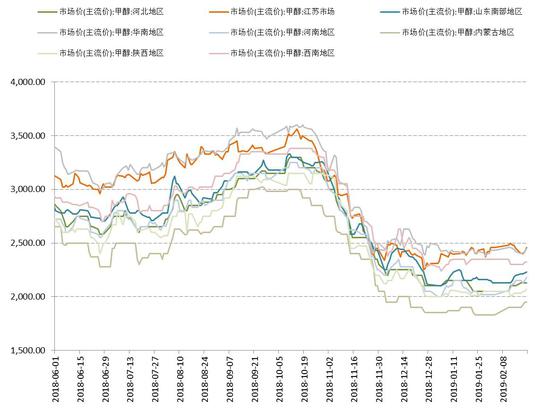

现货市场方面,截至2月21日,沿海甲醇先扬后抑,再受到期货、节后套保和补空交合约需求等等稳固托市,市场成交重心缓慢回升,紧跟期货盘面走势。江苏周均价2427元/吨,微幅震荡,华南周均价在2418元/吨,微幅震荡。内地甲醇市场稳中有升,上游签单顺畅。内蒙古周均价在1936元/吨,环比上涨3.9%,山东周均价在2276元/吨,环比上涨3.1%。

本月甲醇市场内地强于港口,区域价差收窄。节前内地运输以及下游需求较弱,节后下游补货签单顺畅,与港口套利开启,进入去库状态。而港口则相反,库存高位导致整体弱于内地。自去年11月初以来,太仓甲醇现货与期货主力合约MA1905基差不断走弱,当前现货价格低于期货价格,2月平均基差在-62附近。如果下游需求恢复预期兑现,现货价格走高将带动基差走强。

图:甲醇各地现货价格走势(单位:美元/吨)

数据来源:Wind 国信期货

图:甲醇期现基差走势(单位:元/吨)

数据来源:Wind 国信期货

图:甲醇产销区价差 单位:元/吨

数据来源:Wind 国信期货

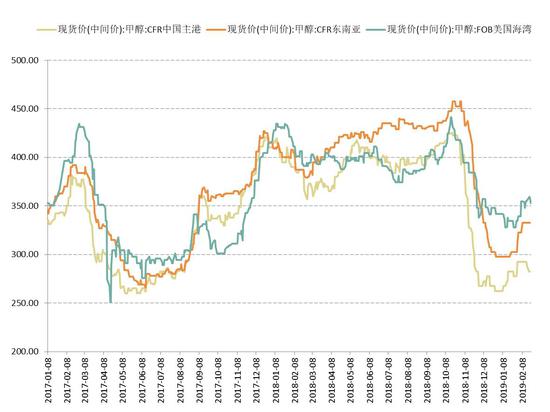

国际市场方面,截至2月22日,CFR中国参考价格在282.48美元/吨,较上月下跌10美元/吨。近期少数3月份装港的伊朗船货公式价报盘+1%,亚洲其他区域稳中整理,韩国报盘在305-330美元/吨,台湾同样上拉参考价格298-305美元/吨;东南亚方面,虽然马油大甲醇装置重启但运行负荷偏低,印尼装置2月15日重启恢复稳定运行,但卡特尔、阿曼装置计划3月初停车检修,文莱甲醇装置计划2月下旬至3月初停车检修,马油甲醇装置3月份亦有停车检修计划,故商家报价延续上行。CFR东南亚参考价格在320-350美元/吨;CFR印度参考价格在295-310美元/吨。沿海部分意向从中国发往东南亚非主力越南、泰国和印尼等地港口区域套利。欧美甲醇市场偏弱震荡,美国当地依然报盘349.23-352.56美元/吨,较节前变动不大;欧洲供应稳固,有货者报盘调低至277-278欧元/吨,较上周下滑5-6欧元/吨。

图:甲醇外盘价格走势(单位:美元/吨)

数据来源:Wind 国信期货

图:甲醇内外价差走势(单位:美元/吨)

数据来源:Wind 国信期货

二、甲醇基本面因素分析

1.甲醇装置节后复产,开工率处于高位水平

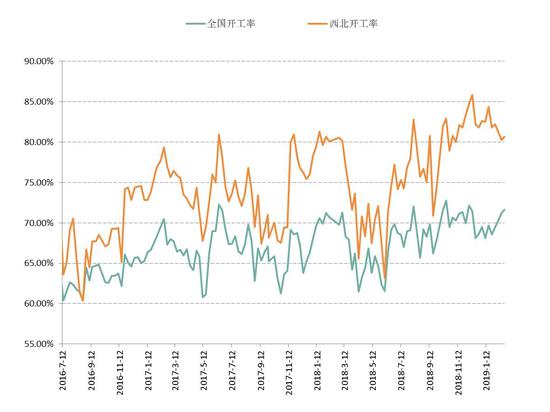

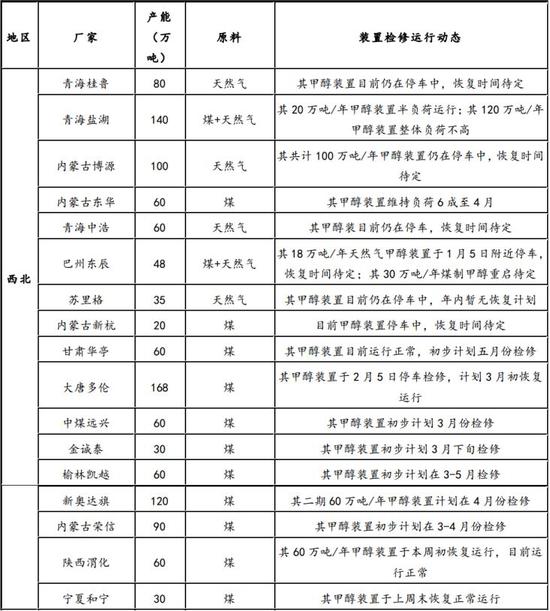

据卓创资讯统计,截至2月21日甲醇装置开工负荷71.65%,环比上涨4.4%;西北地区的开工负荷为80.68%,环比下降1.3%。本周期西北地区部分检修,而河南、山东地区部分甲醇装置恢复运行或者负荷提升,导致全国甲醇开工率上涨。

我国甲醇装置春季检修即将开始,据监测显示今年3至6月我国甲醇计划检修企业达19家,涉及产能共计1278万吨。目前看多集中在3、4月,约1165万吨,占91.2%。其中西北地区检修988万吨,占77.3%,陕西、内蒙古居多。从西北主产区近几年的开工率来看,装置检修主要集中在3月中旬至5月中旬,而且开工率下滑幅度较全国平均开工率更为明显,主要是因为西北作为国内甲醇的主产区,产能占比达50%以上,且单套装置规模也高于国内平均水平。内地去库存概率较大,若能如期检修将从供应端减小甲醇短期压力。但2019年西北开工率处于近年高位,且2018年冬季天然气制甲醇装置限产情况有限,检修期内供应受影响程度仍需进一步观察。

图:甲醇装置开工率(单位:%)

数据来源:卓创 国信期货

图:甲醇全国/西北开工率(单位:%)

数据来源:卓创 国信期货

表 国内部分甲醇装置变动情况

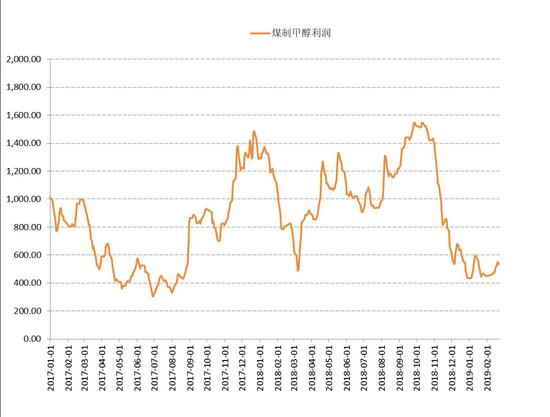

国内甲醇生产成本方面,煤炭价格小幅上升,本月煤制甲醇利润稳定在200-300元的水平。动力煤秦皇岛山西产5500大卡现货价格由1月底的565元上涨到目前的575元,动力煤期货较1月底略降2元,煤炭市场对甲醇价格有所支撑。

原油方面,本月欧佩克加强减产协议履行率,伊朗和委内瑞拉由于受到美国制裁非自愿性减产。Kpler公布的数据显示,2月沙特阿拉伯的原油船运量日均620万桶,比1月份日均减少130万桶。石油市场气氛仍然受到支撑,国内化工板块受提振作用明显。

但需要注意的是,本月美国原油产量刷新历史最高记录,美国原油库存连续五周增长至2017年10月份以来最高水平,但炼油厂开工率较低,美国成品油库存下降,因而本月市场暂时对美国能源信息署库存数据反应不大。预计未来受到页岩油驱动的美国原油产量增长将越来越多地出口到国际市场,美国原油产量飙升或将导致今年年底油价走低。

图:甲醇与动力煤价格变化(单位:元/吨)

数据来源:Wind 国信期货

图:煤制甲醇利润(单位:元/吨)

数据来源:Wind 国信期货

图:国际原油价格(单位:美元/桶)

数据来源:Wind 国信期货

图:国内原油期货价格(单位:元/桶)

数据来源:Wind 国信期货

2.港口库存处于历史高位,外盘短期内有检修预期

预计1月份中国甲醇进口量在87.86万吨,环比去年12月(71.72万吨)大幅增加16.14万吨,涨幅22.5%。近期外盘装置重启恢复中,且部分正在运行的装置未满负荷开工,重启产能在500万吨。伊朗2#前期停车的一套165万吨装置已于2月14日重启,整体330万吨甲醇装置运行负荷8成左右;印尼KMI 71万吨装置已于2月15日重启;特立尼达位于Point Lisas,一套190万吨/年甲醇恢复稳定运行,该装置于1月上旬开始停车检修;马来西亚Petronas两套合计242万吨的甲醇装置,其中2#170万吨/年的甲醇装置已经重启,目前开工负荷极低,关注实际恢复动态;伊朗一套总体230万吨/年甲醇新装置仍在调试当中,关注其实际投产时间。

图:甲醇进口量 单位:万吨

数据来源:WIND 国信期货

另一方面,中国的主要进口来源地区中东、东南亚等地计划2月下旬至3月初开始停车检修。目前公开检修计划的有卡特尔一套99万吨/年装置、阿曼一套105万吨/年装置、文莱一套85万吨/年装置等等产能,合计涉及555万吨左右。国际供应紧俏进口商坚挺报价,3月至4月份东南亚区域仍有供应和合约缺口,故近期东南亚价格积极推涨,意向从中国发往东南亚非主力港口区域套利。预计二三月份进口量受外盘装置检修影响有所减少,有望缓解港口压力。

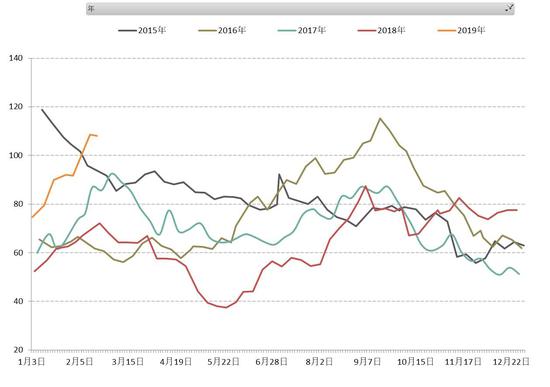

目前港口库存相对偏高,截止2月21日,沿海甲醇库存攀升至高位108.08万吨,较一月份库存继续上涨17万吨,整体沿海地区甲醇整体可流通货源预估在27.65万吨附近,高库存对沿海地区价格形成持续压制。并且由于罐容紧张,华东仍有8.08万吨进口船货排队等待卸货中。2月底至3月上旬多数伊朗进口船货多集中去往下游工厂厂库,预计有部分船货从华东和华南区域转口至东南亚非主力港口套利。

基于国内国外集中检修预期,以及华东烯烃装置重启后,也有利于港口库存去化。港口3月有去库存可能,后期内陆地区去库存速度或将快于港口,需要关注内陆货的流入情况。

图:甲醇沿海库存(单位:万吨)

数据来源:卓创 国信期货

图:甲醇库存季节性(单位:万吨)

数据来源:卓创 国信期货

西北地区库存1月得益于节前传统下游以及贸易商刚需补库,略有下降。2月由于西北地区部分前期检修或降负甲醇装置恢复运行,开工维持高位,库存也积极累积。不过春检即将展开,西北主产区也是检修集中区域,后续或排库较快。

图:甲醇港口库存与价格对比(单位:万吨)

数据来源:Wind 国信期货

图:甲醇西北库存与价格对比(单位:万吨)

数据来源:Wind 国信期货

3.传统下游节后陆续复产

从甲醇和直接下游以及间接下游产品关联度来看,近三年甲醇和传统下游产品醋酸、甲醛、MTBE和二甲醚等等产品关联系数略有下降,MTBE在今年地方炼厂扩能大炼化的集中投产背景下,今年将迎来投产高峰期。但随着乙醇汽油的全面普及、烷基化油等等高辛烷值竞争产品的发展以及MTBE新旧产能的转换,2020年过后MTBE新增产能投产热情也将消退。

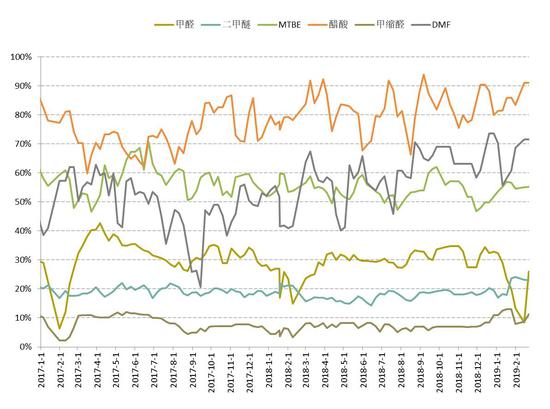

2月国内甲醇下游产品节后开工率多数呈上涨趋势,其中甲醛因山东、江苏地区装置恢复运行,开工率25.98%,较1月底上涨25%;MTBE开工率55.24%,较1月底略降2.5%;醋酸开工率91.12%,较1月底上升5.68%;DMF开工71.55%,较1月底上升17.9%;二甲醚行业因部分装置停车,开工22.99%较1月底下降2.9%。下游需求恢复多以传统下游为主,但3月两会即将来临,且环保督查已经从河北、山西一带再次开始,对于上下游企业都将形成一定压制,同时局部物流运输也将受限。

图:甲醇传统下游价格(单位:元/吨)

数据来源:Wind 国信期货

图:甲醇传统下游开工率(单位:%)

数据来源:卓创 国信期货

4.MTO多已复产,且后期有新产能投放预期

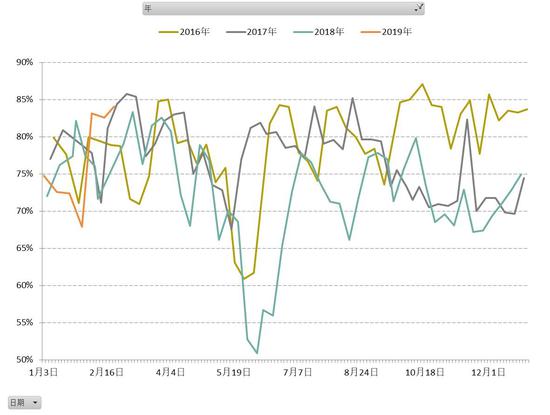

受我国富煤、贫油、少气的能源格局所制,目前整体来看国内聚乙烯、聚丙烯仍存供应缺口,因此甲醇制烯烃近几年来发展迅速,甲醇下游行业以烯烃行业增加最为明显,2018年底企业数量相较于2014年翻一番至28家,且从2019年至2023年甲醇下游新增产能来看,未来五年下游集中释放产能仍集中在甲醇制烯烃身上。随着需求的不断增加,甲醇制烯烃成为甲醇的第一大下游,MTO工厂对甲醇价格的话语权也在不断提升。去年11月甲醇制烯烃利润修复后,MTO装置终于在春节前后陆续恢复运行。

截至2月22日,国内甲醇制烯烃装置平均开工率在84.05%,较1月底上涨23.8%。市场较为关注的浙江兴兴、富德能源、中煤榆林、中天合创、青海盐湖、中原乙烯等装置已经恢复运行或负荷提升,国内甲醇制烯烃装置开工率已恢复至正常偏高水平,MTO装置对甲醇的需求短期难再有大幅提升。三四月份有内蒙古久泰60万吨MTO和南京诚志60万吨MTO两套新装置投产的计划,对甲醇约有260万吨的年需求量,需继续关注产能实际投放的时间。未来随着甲醇制烯烃逐步复产以及新建烯烃装置的投产,需求端存在增量预期,终端需求恢复后,库存可以有效去化,预计甲醇的供需将会逐渐恢复平衡状态,继续观察后续MTO开工以及投产情况。

图:MTO开工率(单位:%)

数据来源:卓创 国信期货

图:甲醇制烯烃盘面利润(单位:元)

数据来源:Wind 国信期货

三、结论及操作建议

随着甲醇制烯烃复产以及新建烯烃装置的投产,需求端存在增量预期。同时基于国内国外甲醇装置集中检修预期,将从供应端减小甲醇短期压力,也有利于港口库存去化。预计甲醇的供需将会逐渐恢复平衡状态,港口3月有去库存可能,继续观察后续MTO开工以及投产情况。

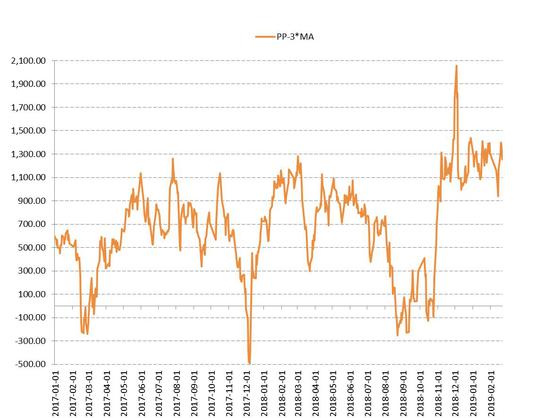

操作建议:震荡思路短线操作;跨期策略上,空05多09;跨品种策略上,PP-3*MA于1400上方择机做空,1200附近止盈。

国信期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)