牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

中信证券(27.930, -0.02, -0.07%):A股已从增量资金驱动阶段切换至存量资金博弈阶段

中信证券研究

图片来源:摄图网

A股已从增量资金驱动切换至存量资金博弈阶段,维持上证综指2800~3200点区间震荡分化的判断,业绩是最重要的支撑点。

紧扣基本面,穿越分化期:自上而下关注基建、新能源汽车、医药三条产业链;自下而上,我们从不同维度筛选了3个组合供投资者参考。

A股已从增量资金驱动阶段切换至存量资金博弈阶段

在2月10日的报告《红二月:反弹延续》中我们率先坚定判断,风险偏好修复将驱动上证综指反弹至3000点;而在3000点后,我们则明确强调,A股将走向震荡分化。

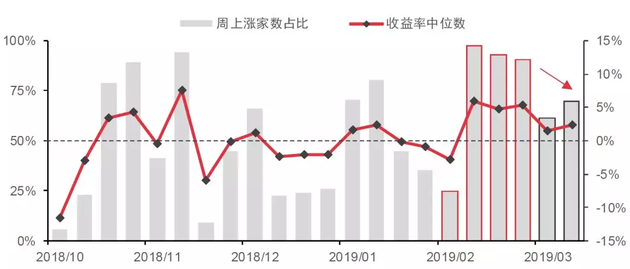

对散户而言,A股短期财富效应减弱。A股周上涨个股比例从2月份的90%+回落至3月份的60%+,周收益率中位数从5%左右回落至2%左右。而杠杆类资金,特别是场外配资受到监管的约束将越来越大,交易量难上台阶,A股换手率上周从2.75%回落至1.7%,影响看短做短的游资预期。

2月普涨行情调动散户积极性 但3月普涨趋势弱化

资料来源:Wind;中信证券研究部

私募未来进一步加仓的能力有限。根据私募排排网统计,仓位80%以上的权益类私募产品占比已从2月初的38%提升至3月初的62%;另外,预计2月已被动加仓的公募基金未来进一步加仓空间也不大。

外资流入A股速度短期可能放缓。主要缘于近期MSCI下调接近30%持股上限个股的纳入因子,使得外资进一步增配A股优质标的时会有所顾忌。

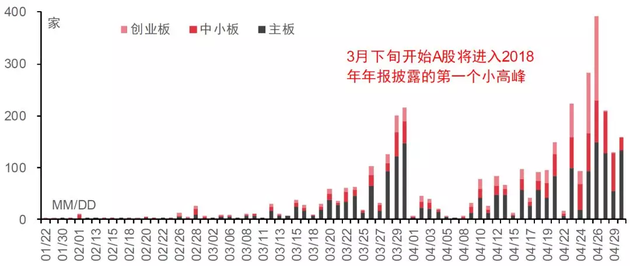

财报披露渐入高峰基本面重要性上升

基本面预期再验证,政策关注点。财报披露渐入高峰,A股盈利增速在2018Q4和2019Q1依然处于下行周期中。2019年以来全部A股2018/19年净利润一致预期累计已下调2.1%/2.5%。3月以来公布的宏观数据整体弱于预期,且对政策的依赖依然很高。而“两会”结束,政策全面兑现后,政策预期也将趋于理性,关注点将落在后续的政策执行和具体数据上。

A股2018年年报披露进度(家数)

资料来源:Wind;中信证券研究部

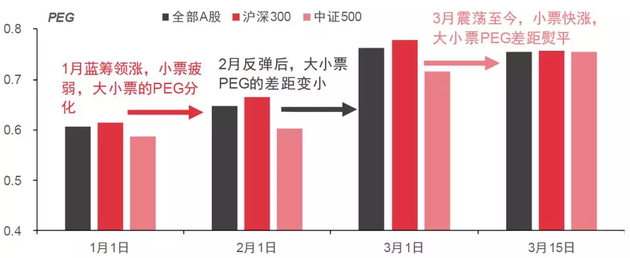

大小盘风格趋于均衡,基本面是分化的重要基准。再进一步考虑估值,A股经过了开年的反弹和整固后,目前沪深300、全部A股、中证500的预期PEG已经非常接近,都处于0.75~0.76之间:大小盘中长期配置价值差异不大,预计未来市场风格趋于均衡,具体的分化基准还要看业绩。

大小票PEG已被熨平 市场风格趋于均衡

资料来源:Wind,只取有3个及以上机构预测的标的,预期PEG的计算方式是指数未来12个月预期P/E与其2018~2020盈利复合增速一致预期之比;中信证券研究部策略组

寻找价值支撑点:紧扣基本面,穿越分化期

继续维持上证综指2800~3200点区间震荡的判断,市场分化将继续,而基本面是最重要的价值支撑点。

1)自上而下:关注基建、新能源汽车、医药三条产业链。

基建托底投资,是近期宏观上重要的结构看点,而近期PPP落地率持续攀升,基建板块整体进入资金面、政策面改善的细化阶段。

新能源汽车产业链基本面短期趋势稳健向好,长期空间大,对补贴退坡的预期已有较充分反应,建议重点继续关注动力电池领域,以及各环节的龙头公司。

医药板块的核心逻辑则是业绩稳健防御性强+短期科创板催化医药板块的科技属性。另外,周期板块中的部分涨价主线也值得关注。

2)自下而上:3个维度筛选组合供参考。

组合1由预计2018年年报稳健的个股组成,建议在年报季期间,底仓配置时重点参考。

组合2由2019年一季报预期高增长个股组成,建议关注2019年景气、希望增加组合弹性时参考。

组合3为长期逻辑清晰,增长空间大的个股组合,供对短期业绩波动不敏感、更关注长期配置价值的投资者参考。

风险因素

A股业绩披露整体明显弱于市场的预期;外资流入A股的趋势短期出现反复;中美分歧超预期恶化,不确定性再次提升。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张恒

热门推荐

歌手张碧晨方发律师声明!法院认定“两亿分手费”“偷生孩子逼上位”等均不实,多人被判赔 收起歌手张碧晨方发律师声明!法院认定“两亿分手费”“偷生孩子逼上位”等均不实,多人被判赔

- 2025年03月18日

- 04:51

- APP专享

- 扒圈小记

155,802

155,802

“百度副总女儿开盒”事件受害者:已报警,要求公开道歉

- 2025年03月19日

- 06:43

- APP专享

- 扒圈小记

- 10,672

国家邮政局依法对上海韵达货运有限公司立案调查

- 2025年03月19日

- 09:52

- APP专享

- 北京时间

- 6,046

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 11:20:08

【博实股份(sz002698):股东联创未来计划减持不超过3%公司股份】博实股份(sz002698)(***)公告称,公司持股5%以上股东联创未来(武汉)智能制造产业投资合伙企业(有限合伙)计划以大宗交易及集中竞价交易方式减持公司股份不超过3067.68万股,不超过公司总股本的3%。减持期间为自公告披露之日起15个交易日后的三个月内。截至本公告披露日,联创未来持有14.2%公司股份,为公司单一最大股东,非控股股东。 -

趋势领涨今天 11:18:05

【博实股份(sz002698):股东联创未来计划减持不超过3%公司股份】博实股份(sz002698)(002698.SZ)公告称,公司持股5%以上股东联创未来(武汉)智能制造产业投资合伙企业(有限合伙)计划以大宗交易及集中竞价交易方式减持公司股份不超过3067.68万股,不超过公司总股本的3%。减持期间为自公告披露之日起15个交易日后的三个月内。截至本公告披露日,联创未来持有14.2%公司股份,为公司单一最大股东,非控股股东。 -

趋势领涨今天 10:03:05

【南向资金今日净买入约118亿港元 盈富基金获净买入居前】南向资金今日净买入117.85亿港元,其中,盈富基金、阿里巴巴-W分别合计获净买入约38.77亿港元、14.37亿港元;腾讯控股遭净卖出约7.24亿港元。 -

数字江恩今天 09:54:50

明日只要跌破今日低点,是可以直接回踩的。对3297的上涨来说,明日是时间窗,看是否跌破图上红色轮谷线。若跌破红色轮谷线,直接确立第二浪回踩开始;反之,还会走顶部构造反弹一次到下周才确立第二浪。无论如何,明天短线变盘必须的。 -

数字江恩今天 09:54:45

5分钟图来看,今天最关键的内容便是上周五拉起后,反复震荡已经走到了白色平行线之外,这预示着大盘短线变盘在即了。今晚或者有一些场外的消息面影响,但明日上午只要不能直接回到白色平行线以上,都对这个判断没有影响。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:54:25

板块来看,今日银行电力板块强势拉起,前期热点题材板块表现不佳。新能源、医药医疗板块稍微坚挺一些,然后便是科技局部表现。 -

数字江恩今天 09:54:21

A股两市今日成交5600 + 9065 = 14665 亿人民币,延续了缓慢缩量。大盘今天还是窄幅震荡,但是震幅相对前面两个交易日明显扩大,回补了周一缺口,收跌3个点。个股方面,超过70%的个股绿盘,大幅下跌个股家数超过150家。 -

数字江恩今天 09:54:13

短线变盘将至 -

趋势领涨今天 09:38:34

腾讯:Q4营收1724.46亿元,同比增11%,超预期。腾讯2024Q4营收1724.46亿元,同比增长11%,环比增长3%,预估1687.4亿元;调整后净利润553.1亿元,同比增长30%,环比下跌8%,预估532.8亿元。收入方面:增值服务业务收入同比增长14%至人民币790亿元,预估771.7亿元。 -

宋谈股经今天 09:01:51

【VIP教室】组合个股昨日大涨止盈,但是今天继续迎来大涨,其中选择逻辑是什么,为什么走强,速戳抢购订阅查阅,下一次组合调仓教学是什么,欢迎来VIP教室〉〉【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】