内容提要

1、当前伦沪镍库存占2019年全球预计消费量的8.65%,其中沪镍库存占中国镍年消费量不到2%,处于历史极低的水平,库存对镍的支撑作用较为强劲。

2、2019年1月,国内进口精炼镍及合金1.71万吨,较上个月减少20.82万吨,国内进口镍矿砂及精矿239.87万吨,较上个月减少31.14万吨,同比去年增加28.8万吨

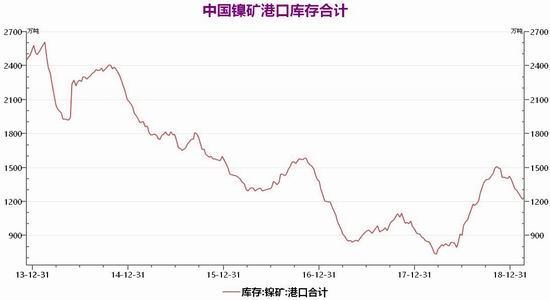

3、截止2月22日中国沿海主要港口的镍矿库存合计报1237万吨,较上个月减少59万吨

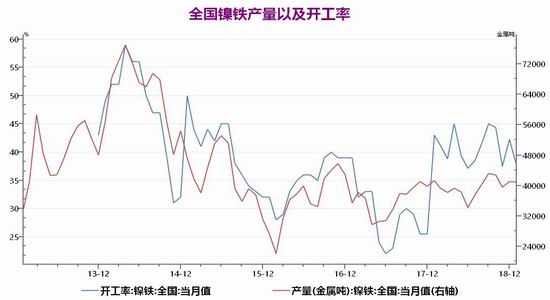

4、1月镍铁产量(金属吨)为40971.93吨,环比减少141.07吨,同比下滑0.96%,1月全国镍铁厂开工率下滑至37.67%,较去年12月份的42.3%下滑了4.63%,且低于去年同期的43.0%。

5、据海关数据显示,2019年1月不锈钢进口量同减41.78%至13.40万吨,出口量同减11.10%至31.95万吨。净出口量同增43%至18.54万吨。

策略方案:

| 单边操作策略 | 回调做多 | 套利操作策略 | 买强抛弱 |

| 操作品种合约 | 沪镍1905 | 操作品种合约 | 沪镍1904、沪镍1905 |

| 操作方向 | 买入 | 操作方向 | 买沪镍1904 卖沪镍1905 |

| 入场价区 | 99500-100500 | 入场价区 | -500(沪镍1905-沪镍1904) |

| 目标价区 | 106000 | 目标价区 | -1500 |

| 止损价区 | 97000 | 止损价区 | 0 |

风险提示:

1、中美贸易未达成贸易协议,且双方关系进一步恶化。

2、若镍铁产量进一步增加,则镍价上涨幅度有限,多单注意减仓。

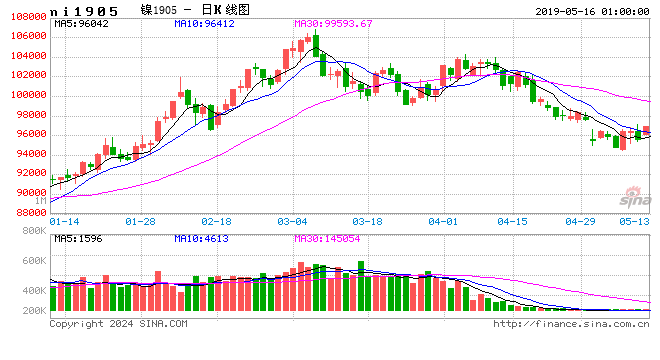

2月份沪镍下探回升,中国春节后因镍价高位运行,需求未及时跟进,且市场对节后不锈钢消费存疑,导致镍价高位回落;但随着中美贸易谈判取得积极进展,而镍进口窗口持续关闭,镍库存不断减少,叠加年后钢厂积极补库,消耗掉部分库存,且内蒙古限电情况延续到4-5月份,镍铁产量受到抑制,支撑镍价进一步走高。展望3月份,随着宏观面乐观情绪的延续,叠加镍基本面仍然向好的背景下,预计镍价走势仍将偏强。

一、镍市基本面分析

关于宏观基本面的详细情况,可参观沪铜月报,在此不再赘述,以下就镍市本身供需展开分析。

1、2018年全球镍市处于供应过剩格局

世界金属统计局(WBMS)最新公布报告显示,2018年全球镍市供应过剩2.7万吨,2017年全年供应短缺4.13万吨。2018年,全球精炼镍产量为227.2万吨,需求量为224.5万吨。2018年,全球矿山镍产量为238.8万吨,较2017年增加41.1万吨。2018年,中国冶炼厂/精炼厂的镍产量较2017年增加12.7万吨,表观需求量同比增加9.2万吨。2018年,全球表观需求量较去年同期增加13.3万吨。2018年12月,全球冶炼厂/精炼厂镍产量为19.47万吨,消费量为16.75万吨。

| 名称 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年(F) | 2019年(F) |

| 全球产量 | 1745 | 1940 | 1990 | 1970 | 1983.5 | 2080 | 2200 | 2390 |

| 全球消费量 | 1648 | 1810 | 1872.4 | 1889.3 | 2033.2 | 2190 | 2350 | 2420 |

| 供需平衡 | 97 | 130 | 117.6 | 80.7 | -68.2 | -110 | -150 | -30 |

| 中国产量 | 559 | 700 | 700 | 575 | 573 | 623 | ||

| 中国消费量 | 747 | 867 | 940 | 965 | 1040 | 1160 | ||

| 供需平衡 | -188 | -167 | -240 | -390 | -467 | -537 |

数据来源:瑞达期货,安泰科

2、供需体现-伦沪镍库存持续下滑

作为供需体现的库存,伦沪镍库存持续下滑给镍价带来支撑。截至2019年2月26日,LME镍库存198030吨,较之前一个月减少了4002吨;而截至2月22日,上期所镍库存11281吨,较之前一个月减少了1412吨,其中LME镍库存为近5年的低位,沪镍为近3年的低位。当前伦沪镍总库存为209311吨,而2019年预计镍消费量为242万吨,当前伦沪镍库存占2019年全球预计消费量的8.65%,其中沪镍库存占中国镍年消费量不到2%,处于历史极低的水平,库存对镍的支撑作用较为强劲。

资料来源:瑞达期货、Wind资讯

3、中国镍市供需情况

1)、供应-我国自国外进口的镍矿量环比小幅下滑

根据海关数据显示,截止至2019年1月,国内进口精炼镍及合金1.71万吨,较上个月减少20.82万吨,国内进口镍矿砂及精矿239.87万吨,较上个月减少31.14万吨,同比去年增加28.8万吨,从季节性角度分析,精炼镍及合金进口量较近5年相比维持在较低水平,国内进口镍矿砂及精矿进口量较近5年相比维持在平均水平。其中1月份进口菲律宾镍矿63.32万吨,环比减少8.94%;进口印度尼西亚镍矿153.94万吨,同比增加38.05%,贡献镍矿进口主要增量。价格方面,以菲律宾镍矿(0.9-1.1Fe>50%华东)价格为例,截止2月26日,最新报205元/吨,较上月持平,同期上海金属网1#电解镍均价为102475元/吨,环比上月增加3775元/吨。

资料来源:瑞达期货、Wind资讯

2)、供应—国内港口镍矿库存继续下滑

在进口镍矿减少以及下游镍需求增加的背景下,国内港口镍矿库存亦呈现下滑。截止2月22日中国沿海主要港口的镍矿库存合计报1237万吨,较上个月减少59万吨,2017年以来的记录高点为2018年11月9日的1513万湿吨,目前库存水平较库存高点减少276万湿吨,减幅达18.24%.从镍矿库存的季节性角度来看,一季度镍矿库存皆呈现下滑的趋势,主要因镍矿进口具有季节性影响,预计3月份镍矿港口库存仍将维持下滑。

资料来源:瑞达期货、Wind资讯

3)、供应-1月镍铁产量环比有所回落

产量方面,1月镍铁产量(金属吨)为40971.93吨,环比减少141.07吨,同比下滑0.96%,1月全国镍铁厂开工率下滑至37.67%,较去年12月份的42.3%下滑了4.63%,且低于去年同期的43.0%。1月因临近中国春节假期,下游开工率下滑,镍铁产量减少。展望3月份,随着前期部分镍铁企业检修结束逐渐复产,镍铁产量开始回升,但内蒙地区限电将使镍铁产量恢复受限,预计镍铁产量将会处于相对平稳的态势。

资料来源:瑞达期货、Wind资讯

4)、供应—1月我国电解镍产量环比大幅回落

根据SMM统计,2019年1月份全国电解镍自然月产量1.21万吨,同比增1.44%,环比12月减少32.05%,主要因12月,电解镍生产商加大生产力度,年底冲销量,以达到全年生产计划,而1月份,除了销12月库存外,考虑到春节假期以及传统的消费淡季,产量较12月大幅下滑。据SMM初步调研了解,2月份电解镍产量环比1月份增10%左右至1.33万吨,2月主要是某集团产量小增,该集团1月产量低于其平均月产,1月消耗去年12月超产后的成品库存,2月产量有所恢复。

资料来源:瑞达期货、Wind资讯

5)、需求-不锈钢净出口量大幅增长,但国内库存呈现增加

从国内终端需求来看,镍的主要消费集中在不锈钢行业(消费比例高达66%)。据海关数据显示,2019年1月不锈钢进口量同减41.78%至13.40万吨,出口量同减11.10%至31.95万吨。净出口量同增43%至18.54万吨。针对印尼等地的不锈钢反倾销初裁将于3月中旬敲定,或将以配额的形式限制进口。配额制或在短期内利好国内不锈钢市场,2018年中国不锈钢进口量中印尼的不锈钢进口量占60%,在此背景下,短期缓解国内市场1-2个月的压力,利好不锈钢价格,而长期看,会影响中国的不锈钢出口量。截至2019年2月10日,佛山不锈钢库存量为144400吨,较1月底的126000增加18400吨,增幅达14.60%;同期,无锡不锈钢库存量为256200吨,较1月底的227100增加29100吨,增幅达12.81%,两地不锈钢库存总量共增加47500吨,因国内春节假期,下游不锈钢消费有所停滞,库存出现累积。

资料来源:瑞达期货、Wind资讯

6)、需求-我国房地产开发投资增速整体趋于放缓

国家统计局发布1月70个大中城市商品住宅销售价格变动情况。根据数据,可以看出,1月份商品价格整体较为稳定,变动较小;其中,一二线城市住房销售价格略微下降趋势。一线环比下降0.1%,二线城市的环比降幅为0.1%;35个三线城市二手住房销售价格也有所回落。目前,从全国的角度看,房地产市场成交量,一二线城市基本上是二手房占主导。一线和二线城市的二手房价格已经有调降的趋势了,如果后市没有明确的信号政策变化,估计调整将会持续一段时间段。另外,在因城施策、人才政策频出的背景之下,楼市后续降温速度将成为趋势,对镍的需求支撑有限。

资料来源:瑞达期货、Wind资讯

7)、需求-我国汽车产销同比下滑

汽车产销方面,据中国汽车工业协会统计数据显示,2019年1月,中国汽车生产236.52万辆,同比下降12.05%;销售236.73万辆,同比下降15.76%。2019年1月中国汽车产销比上月均呈下降,商用车降幅更为明显;与上年同期相比,中国汽车产销呈较快下降,乘用车降幅高于行业。新能源汽车方面依旧保持增长,1月新能源汽车产销分别完成9.07万辆和9.57万辆,比上年同期分别增长1.1倍和1.4倍。

资料来源:瑞达期货、Wind资讯

二、3月份镍价展望

2月份沪镍下探回升,中国春节后因镍价高位运行,需求未及时跟进,且市场对节后不锈钢消费存疑,导致镍价高位回落;但随着中美贸易谈判取得积极进展,而镍进口窗口持续关闭,导致镍库存不断减少,叠加年后钢厂积极补库,消耗掉部分库存,且内蒙古限电情况延续到4-5月份,镍铁产量受到抑制,支撑镍价进一步走高。展望3月份,宏观方面仍然保持较为乐观,中美之间贸易谈判的积极表现,提振了市场信心;而镍基本面当前仍然向好,港口镍矿库存的下滑以及伦沪镍库存的持续低位,皆为镍价提供支撑,且内蒙地区为期一月的安全检查以及限电政策的延续,将抑制镍铁产量的释放。在此背景下,预计3月份镍价走势或仍将偏强为主。

三、镍价操作策略建议

具体操作策略

1、波段操作策略:回调做多为主

对象:沪镍1905合约

参考入场点位区间:参考99500-100500元/吨,均价控制在100000元附近

止损设置:根据个人风格和风险报酬比进行设定,止损点可参考97000元/吨

后市预期目标:目标价位关注106000元/吨

2、套利策略:跨市套利-鉴于2月美元指数仍将表现疲软,伦镍表现或强于沪镍,预计沪伦镍比值有望收窄,建议可尝试卖沪镍1905合约而买伦镍。

3、套保策略:3月份建议关注在10万元以下的逢低多头套保机会,比例定为20%。

风险防范

1、中美贸易未达成贸易协议,且双方关系进一步恶化。

2、若镍铁产量进一步增加,则镍价上涨幅度有限,多单注意减仓。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)