一、行业要闻

1、INSG:2018年全球镍供应缺口扩大至12.76万吨

国际镍业研究组织(INSG)2月21日发布报告显示,2018年12月全球镍市场供需平衡,11月短缺0.58万吨。数据显示,2018年,全球镍市供应缺口扩大至12.76万吨,2017年为11.51万吨。

2、因持续亏损Eramet计划对镍业务采取新措施

法国埃赫曼公司(Eramet)2月20日表示,将在今年做出新努力阻止其在新喀里多尼亚的镍业务遭受损失,以避免明年出现资金短缺。镍部门的生产成本或现金成本,2018年为每磅5.8美元,而2017年为5.1美元,Eramet表示目前的目标是到2021年将其降低1.3美元。Eramet报告全年业绩,称其镍业务部门目前的经营亏损为1.11亿欧元(1.262亿美元),新喀里多尼亚的成本上升以及法国镍加工厂的持续重组抵消了市场价格上涨的影响。

3、为了应对恶劣天气,俄镍适当限制了生产节奏

据俄罗斯诺尼尔斯克官网2月4日报道,1月25日,在收到恶劣天气状况的警告后,诺尼尔斯克镍业在其冶炼厂实施了适当的技术解决方案,关闭了其熔炉,暂停了含硫原料(铜镍精矿型煤)的加工。炉内温度保持在最低要求,以防止熔融金属干燥。最后,精炼厂暂停将转炉磨砂加工成精炼镍。

4、内蒙地区4、5月份将集中限电

据媒体报道,乌兰察布地区或将受限电因素影响,该地区NPI产量将受限,时间段主要集中在4、5月份,预计影响总产量0.3万吨。结合国内NPI新增产能释放,则NPI产量的增减存在一定的抵消。

5、山东鑫海第四台设备将于2月底出铁

据市场消息,山东鑫海第三台48000KVA矿热炉于12月17日出铁,第四台矿热炉已于2月下旬投料,预计第四台矿热炉将于2月底出铁。

二、现货价格

1.纯镍市场

图1:人民币现货升贴水(元/吨)

数据来源:银河期货、wind资讯

2月,国内精炼镍升贴水整体表现为回落小幅抬升,产地价差继续收窄,产地价差数值上已恢复至正常水平。精炼镍升贴水的整体趋弱主要是受其需求变化影响,随着海外进口及国产NPI资源的增加,国内对精炼镍需求有所下降;同时,春节期间精炼镍贸易商及钢厂减少了采购需求;再者,沪镍盘面价差不利于现货持货商的套保操作,一定程度上抑制了国内的精炼镍需求。精炼镍升贴水价差的回落主要表现为金川镍升水的持续回落,主要是受其淡季需求回落的影响。随着国内NPI产量的提升及印尼NPI产量的持续高位,则预计3月份国内精炼镍升贴水或将维持弱势状态。

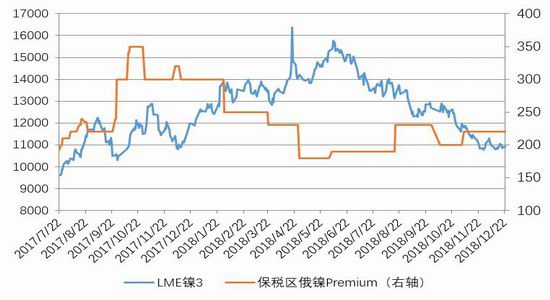

图2:保税区Premium(美元/吨)

数据来源:银河期货、wind资讯

2月份,保税区贸易升水整体表现为平稳,月内贸易升水维持在200-240美元/吨,月度环比整体平稳。贸易升水的平稳,一方面是由于进口窗口的持续关闭,导致进口需求有所萎靡;第二,保税区镍库存的持续维持在低位,从而使得贸易商对贸易升贴水抱有期待,从而表现为“高升水”观望。随着国内镍铁产量的偏高运行及进口镍合金的增加,则预计3月份保税区贸易升水将以持稳为主。

图3:进口盈亏平衡表(元/吨)

数据来源:银河期货

2月份,国内镍进口窗口持续关闭,进口亏损幅度有所扩大,比价也随之回落。月内最大亏损出现在2月下旬为1964元/吨,最小亏损出现在中旬的1166元/吨。沪伦比价的回落,一方面是有由于期镍价格上涨的过程中,外盘涨幅大于内盘;再者,人民币的整体升值走势一定程度上压制了比价。内、外NPI的增量将使得国内镍的需求结构发生改变,从而不利于后期的镍进口窗口的打开,预计3月镍进口窗口或将维持在关闭状态。

2.矿价

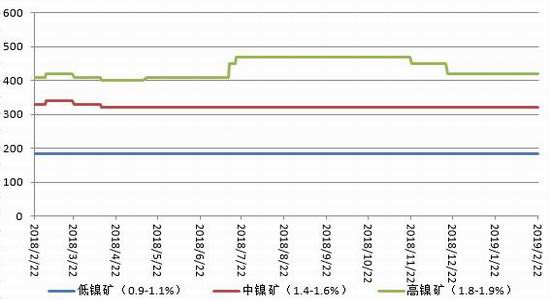

图4:国内红土镍矿港口现货价(元/湿吨)

数据来源:银河期货、wind资讯

2月份,国内港口高、中、低镍矿价格整体平稳,仅外盘中、高品位镍矿1.8%和1.65%CIF报价环比上涨1.0-2.0美元/湿吨,中镍矿的1.5%品味CIF报价亦有所小幅上涨,报价稳定在30.0美元/湿吨附近。

外盘镍矿报价月内小幅上涨,主要是由于矿进口成本的上涨影响,汇率跌价期镍价格的上涨为主要原因。相较国内NPI利润的持续,对应的产量也在高位,但是矿的供需并未出现明显矛盾,主要是镍矿的供给相对较为充沛,镍铁厂的中、高镍矿备货较为积极,库存因素有效抵充矿价上涨的可能。低镍矿价格受需求因素影响较为明显,低镍铁产能的释放受环保及政策影响,导致低镍铁产量整体平稳,对应的低镍矿需求亦平稳,从而对低镍矿价格缺乏刺激作用。随着雨季的持续及镍价的上涨影响,则预计3月镍矿价格将逐渐走稳,不排除存在小幅上涨的可能。

3.NPI价格

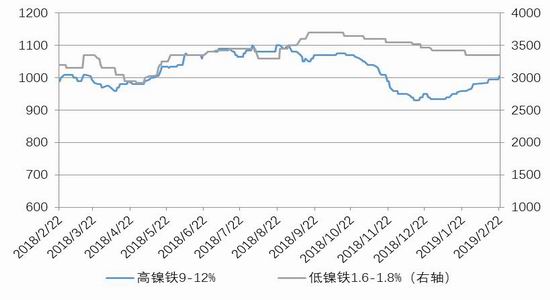

图5:国内NPI出厂价(元/镍;元/吨)

数据来源:银河期货、wind资讯

镍铁方面,2月份国内高、低镍铁整体表现有所分化,表现为高镍铁价格上涨,而低镍铁价格则下跌。高、低镍铁月度累计波动分别2.55%和-0.75%。

高镍铁价格的上涨,一方面,是受期镍价格上涨的带动,而涨幅小于期镍的涨幅;第二,国内300系不锈钢产量维持在高位,对应的镍需求亦在高位;第三,废不锈钢经济性的缺失对NPI的需求有所增加。预计3月国内高镍铁价格仍小幅上涨的可能,镍铁较镍板升水或将小幅扩大。

低镍铁行情整体表现为回落,这主要与产业利润的传导有关。从利润角度去看,低镍铁的利润在2月持续存在,尽管2月焦炭价格上涨,但对低镍铁成本影响较为有限,低镍铁价格的下降则产生利润的挤压。对应的200系不锈钢利润未有改观,利润传导逻辑对低镍铁行情产生压制。而事实上,低镍铁的可流通量已极少,其后续的价格参照意义正在失去。

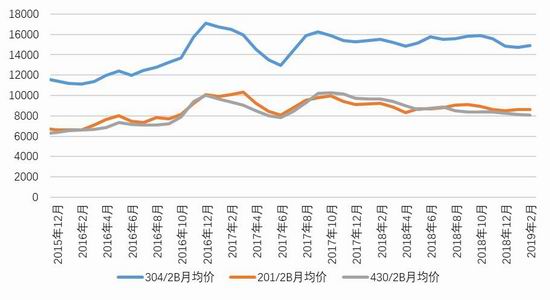

4.不锈钢价格

图6:国内不锈钢现货价格(元/吨)

数据来源:银河期货、wind资讯

2月,不锈钢各系别走势整体平稳,仅300系价格出现小幅上涨,304、201及430冷轧月度均价环比分别1.28%、0.06%和-0.33%。

从月内各系别现货价格的运行情况来看,304整体表现为“N”,201现货走势整体小幅抬升,430表现为平稳。304行情的走势主要受市场心理预期因素影响,供需因素的影响并不强烈,贸易商及终端市场节前补库未能体现,市场对于节后补库需求预期强烈,节后市场挺价为主,随着成交的逐渐体现,市场报价逐渐恢复理性,报价回落,市场及贸易商补库需求逐渐体现,使得价格有所提振,从而表现为304价格的坚挺。201走势主要受大环境影响,300系价格的上涨对其有所提振。430行情的平稳偏弱亦主要是受供需关系影响,需求家电端的表现相对偏弱,市场备货积极性下降。

预计3月份国内不锈钢行情将延续分化格局,300系走势将表现为震荡式回落,200系将表现为连续的阴跌,而400系将继续跟随成本线而持稳。

三、库存

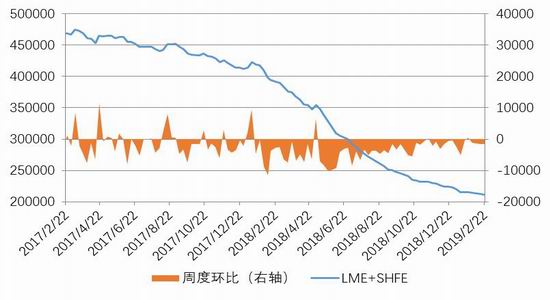

1.纯镍库存

图7:LME与上期所镍库存变化(吨)

数据来源:银河期货、wind资讯

2月下旬,LME镍库存量为20.0万吨,月度环比下降0.28万吨,降幅1.38%。同期,上期所镍库存为1.13万吨,月度环比下降0.17万吨,降幅13.08%。内外库存的变化整体仍较为一致,但在周度节奏上仍有差异,主要表现为外盘库存的阶段性的升降。

以上期所交割库及保税区等仓库为代表的国内镍显性库存,在2月中旬总量为5.94万吨,加上同期LME镍库存20.06万吨,则全球显性库存合计为26.00万吨,月内累计增长0.63万吨,全球显性库存整体表现为阶段性的增长。

2.镍矿库存

图8:国内港口镍矿库存(万吨)

数据来源:银河期货、wind资讯

截止2月22日,国内港口镍矿库存总量为1237万吨,月度环比下降4.55%;其中高、中镍矿总量为998万吨,月度环比下降1.09%;低镍矿239万吨,月度环比下降16.72%。

2月份,国内港口镍矿库存处于持续的降库状态,而结构上中、高镍矿及低镍矿都表现为下降。港口镍矿库存整体下降主要是受雨季因素影响,矿源的供给下降,而印尼地区的镍矿供给难以填补菲律宾镍矿的下降数量。预计3月国内镍矿库存将表现为持续的下滑。

四、国内镍金属月度供需

1.镍供应

图9:国内NPI产量(万吨)

数据来源:银河期货、安泰科

1月,国内镍生铁产量(金属量)为4.56万吨,环比增长7.29%。其中高镍铁产量4.01万吨,环比增长6.08%;低镍铁0.55万吨,环比增长17.02%。

1月份国内高镍铁产量的增长主要是由于江苏、福建地区部分镍铁厂家检修后的复产,同时山东地区新增镍铁产能的投放,而低镍铁产量的增长则主要是由于广西与福建地地区的高炉复产。按照品种分布显示,高镍铁折合镍金属量4.01万吨,环比上月增长6.08%,同比增加18.29%,其中RKEF工艺产量为3.83万吨,占高镍铁比例为95.51%;低镍铁0.55万吨,环比增长17.02%,同比下降20.29%。预计3月份国内高、低镍铁产量环比都将表现为小幅增长。

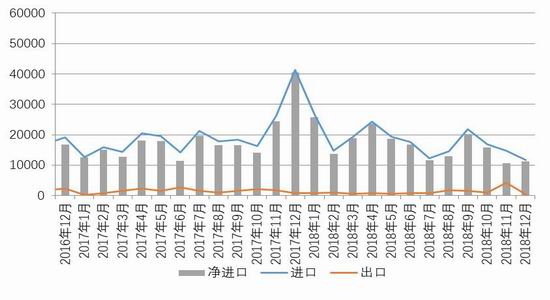

图10:精炼镍月度进口量(万吨)

数据来源:银河期货、Wind

据海关数据显示,2018年12月,国内精炼镍进口量为1.12万吨,环比下降5.15%。精炼镍进口的下降主要是由于12月进口窗口持续关闭,同时,来自印尼的NPI量快速增长,从而对精炼镍的需求有所下降。从国别来看,来自俄罗斯和澳大利亚等国的精炼镍数量下降较快。随着国内及印尼的镍铁增量仍有小幅空间,则预计2、3月份国内精炼镍进口量或将维持在较低水平。

表1:国内原生镍资源供应结构

数据来源:银河期货、Wind、海关数据

2018年,国内范围内(含进口)的原生镍供应量为93.84万吨,同比下降1.0%。其中源自进口部分为37.36万吨,占比为39.81%;国产原生镍供应量为56.48万吨,占比60.19%。根据原生镍的状态属性划分,纯镍部分的量为37.3万吨,占比39.75%;镍合金部分金属量为56.54万吨,占比60.25%。

2.镍需求

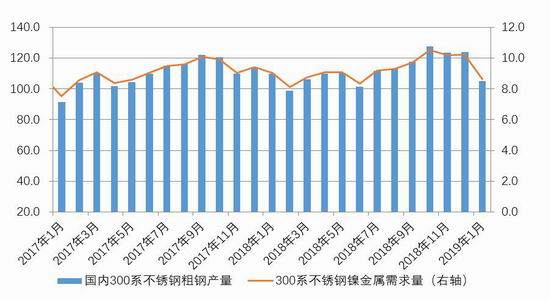

图11:国内300系不锈钢月度镍资源需求量(万吨)

数据来源:银河期货

1月份,国内不锈钢粗钢产量为226.31万吨,环比下降5.81%。其中300系粗钢产量为104.85万吨,环比下降15.40%,对应的镍需求有所下降,但废钢的经济性下降导致钢厂加大了原生镍的需求比例。300系产量的环比下降,主要是由于青山体系的广青、青拓体系的减产。随着前期检修产能的复产,则预计2、3月份国内300系产量环比将出现连续的小幅增长。

表2:国内原生镍资源需求结构

数据来源:银河期货

2018年,国内市场对原生镍(不含低镍铁及镍盐)的需求为106.96万吨,同比下降1.24%。同期国内范围内(含进口)原生镍供应量为93.84万吨,则全年国内范围内的镍供需整体表现为供应缺口13.12万吨。

12月底,国内镍显性库存(含保税区)为5.43万吨,年内镍显性库存累计下降4.59万吨,同期国内原生镍的供应缺口为13.12万吨,理论上我们可以认为2018年国内隐性库存被消化了8.53万吨,产业链环节中的钢厂原料库存相当一部分充当了被消化的隐性库存部分。

五、成本

1.原料的经济性比较

图12:镍原料经济性比较(元/镍)

数据来源:银河期货、Wind资讯

2月份,国内镍原料经济性的顺序发生了较为明显的变化,各模式之间的经济性关系表现为“废不锈钢>高镍铁>‘低镍铁+镍板’”,随着镍价的连续上涨,高镍铁跟随上涨,而废不锈钢涨幅滞后,从而表现为废不锈钢经济性的优势有所体现,但废不锈钢的经济性领先幅度上并不太突出。随着钢厂高镍铁使用比例的扩大,对短期废不锈钢行情有所压制,预计3月份在废不锈钢的经济性将逐渐体现。

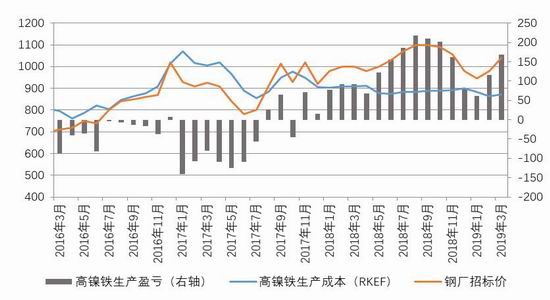

2.NPI生产成本

图13:国内NPI生产成本(元/镍)

数据来源:银河期货、Wind资讯

2、3月份,国内镍铁生产利润持续,且月度利润空间有所放大。镍铁利润的持续,一方面是由于镍铁价格的相对比较坚挺,同时期镍价格提振;再者,是由于矿的供给较为充裕,镍铁厂提前备矿,从而压制了镍矿的反弹,镍矿给镍铁让渡了利润空间;第三,高镍铁较纯镍的经济性仍存,这就决定了钢厂对其需求仍在高位。镍铁价格坚挺而镍矿让渡了镍铁成本,最终实现了镍铁利润的持续,随着人民币的升值,一定程度上压缩了矿的进口成本。短期国内的镍铁仍有小幅增量空间,印尼镍铁增量已开始持续,对应的国内不锈钢产量仍有望增产,导致高镍铁的供应仍然偏紧,但节奏上镍铁慢于期镍价格上涨,从而表现为镍铁较镍板贴水。

六、后市展望

2019年1月,国内300系不锈钢产量环比有所下降,但随着废不锈钢经济性的下降,及其票源较为紧张,使得钢厂废钢使用比例阶段性下降,最终表现为月内不锈钢领域原生镍需求总体小幅下降

2月份国内300系不锈钢利润逐渐放大,将进一步刺激钢厂300系粗钢放量,钢厂通过开出远期期盘模式锁定利润又促进了钢厂的生产积极性,则预计3月份国内300系产量将环比出现较大幅度的增长

供应端,国内及印尼NPI供应延续增量状态,预计3月环比增量在0.7万吨左右,

3月镍供需面将面临供应和需求的同步的环比增加,矛盾的焦点将转移至镍需求(300系增产)及不锈钢终端补库的持续性,前者将表现为产业链利润的传导,后者将表现为不锈钢库存变化对产业形成的反馈。不锈钢的供给压力逐渐有所增加,后期或将表现为垒库,对于3月镍价的传导或将表现为先扬后抑

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)