报告导读

粕类,2018/19年度全球大豆供应相比上一年度偏宽松,CBOT大豆上行空间有限,中美贸易战造成结构性供需矛盾,主要影响国内一、四季度大豆供应,导致内外盘价格分化,目前仍存不确定性。

就国内粕类而言,现阶段中对美加征关税措施仍未取消,美豆进口受限使得国内豆粕一季度供应仍偏紧,二季度国内粕类季节性需求来临,美豆减产及局部天气情况也将带来炒作空间,预计上半年国内粕类整体偏强,而下半年,国内粕类开始季节性走弱,如中美贸易战持续,美豆进口仍受限,则提供底部支撑,预计宽幅震荡为主。

油脂,2018/19年度全球油脂供应相比上一年度偏宽松,油脂整体面临继续下行的可能,而国内油脂也难逃其身,上行空间有限。

分品种来看,全球新季度菜油基本面继续改善,相对偏强,豆油和棕榈油供应偏宽松,整体来看,菜油强于豆油和棕榈油。但与国际形势不同的是,国内因中美贸易战的缘故,豆油基本面得到较大转变,预计菜油强于豆油强于棕榈油,如贸易战停止,则国内品种强弱将随国际油脂。投资要点

单边

·国内粕类把握季节性机会为主。

·油脂整体思路仍以逢高抛空为主。

跨月套利

·预计豆油5-9价差一季度走弱。

品种套利

·新季度油粕比存转强动力,但中美贸易战带来不确定性。

·油脂间价差仍以季节性机会为主。

1.综述

1.1.油脂油料基本面总结

粕类,2018/19年度全球大豆供应相比上一年度偏宽松,CBOT大豆上行空间有限,中美贸易战造成结构性供需矛盾,主要影响国内一、四季度大豆供应,导致内外盘价格分化,目前仍存不确定性。

就国内粕类而言,现阶段中对美加征关税措施仍未取消,美豆进口受限使得国内豆粕一季度供应仍偏紧,二季度国内粕类季节性需求来临,美豆减产及局部天气情况也将带来炒作空间,预计上半年国内粕类整体偏强,而下半年,国内粕类开始季节性走弱,如中美贸易战持续,美豆进口仍受限,则提供底部支撑,预计宽幅震荡为主。

油脂,2018/19年度全球油脂供应相比上一年度偏宽松,油脂整体面临继续下行的可能,而国内油脂也难逃其身,上行空间有限。

分品种来看,全球新季度菜油基本面继续改善,相对偏强,豆油和棕榈油供应偏宽松,整体来看,菜油强于豆油和棕榈油。但与国际形势不同的是,国内因中美贸易战的缘故,豆油基本面得到较大转变,预计菜油强于豆油强于棕榈油,如贸易战停止,则国内品种强弱将随国际油脂。

1.2.策略推荐

1.2.1.单边

国内粕类把握季节性机会为主,预计上半年偏强,下半年根据中美贸易战情况震荡或转弱;

油脂基本面压力仍大,上行空间有限,整体思路仍以逢高抛空为主。

1.2.2.跨月套利策略

从季节性来看,5月份为豆油需求淡季,预计豆油5-9价差在一季度走弱。

1.2.3.品种间套利策略

2018/19年度,国内豆粕消费增速低于豆油,主要因非洲猪瘟、猪饲料配方修改等利空因素导致,预计油粕比相较上一年度有所走强,但中美贸易战影响油粕比,如贸易战持续,其对豆粕带来的利多影响高于豆油,导致油粕比转强动力受限,其中1月合约受影响较大,5月合约受影响较小。

从豆棕油的季节性来看,一二季度存缩小机会,三四季度存扩大机会,中美贸易战提振国内豆油,但预计不会影响豆棕油价差的季节性,更多的表现为抬升或降低豆棕油价差中枢,具体而言,如中美贸易战持续,将限制国内豆棕价差缩小空间,如中美贸易战停止,则国内豆棕价差上行高度降低。

2.全球供需

2.1.全球油料静态供需

2018/19年度,全球油料总供应预计为8.93亿吨,较2017/18年度的8.62亿吨增加3139万吨,而消费增加1927万吨至7.64亿吨,消费增幅不及产量,期末库存环比增长1212万吨至1.29亿吨,库消比从17/18年度的20.6%增长到2018/19的22.1%,新年度全球油料整体供应相较上一年度偏宽松。

图1:全球油料库存及库消比

资料来源:USDA、浙商期货研究中心

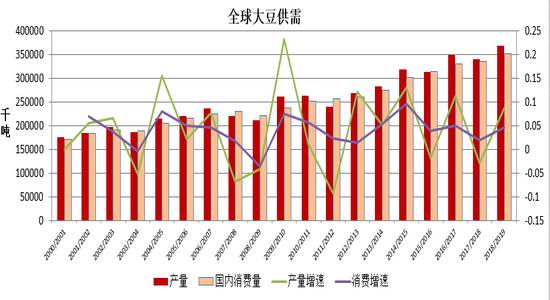

2.2.全球大豆、菜籽静态供需

2018/19年度全球大豆产量预估相比上年度上升8.76%,需求预估增长4.6%,需求增速小于产量增速,库存继续积压,库消比继续攀升,新年度全球大豆供应相较上一年度偏宽松。

图2:全球大豆库存及库消比

资料来源:USDA、浙商期货研究中心

图3:全球大豆供需

资料来源:USDA、浙商期货研究中心

分国别来看,2018/19年度美豆种植面积略微减少,而单产意外增加,总产量上调,产量增速相较上一年度有所提升。中美贸易战使得美豆出口中国的渠道受限,预计2018/19年度美豆出口量相较2017/18年度下降10.77%至5171万吨,期末库存相较上一年度增加1407万吨至2599万吨,而库消比也从10.2%上升到23.25%。目前美国农业部预估2019/2020年度美豆收获面积下降7.36%至3310万公顷,产量下降12.79%至1.11亿吨,需求维持1.164亿吨不变,下一季度产不足需,期末库存下滑至2000万吨左右,降幅约20%。不过实际情况还有待确认,特朗普政府实施了农民救助计划,而玉米大豆价格比值也处于中部位置,目前支持减产的因素主要是中美贸易战带来的悲观预期。

巴西受益于中国需求的增加,2017/18年度出口相比上年度继续增长20.68%,连续两年大幅增长,2018/19年度预计出口增速为6.3%,有所放缓,但产量增速仅为1.41%,整体需求增速3.16%,需求增速大于产量增速,预计2018/19年度期末库存相较上一年度减少380万吨至2135万吨,减幅为15.11%,库消比从上一年度的20.59%降到16.94%。2018/19年度阿根廷产量预计从2017/18年度的干旱中恢复,和2016/17年度持平,期末库存相较上一年度增长678万吨至4130万吨,库消比为78.04%,2017/18年度为78.83%。

综上,美国库存压力高企,巴西库存改善,阿根廷变化幅度不大,局部供需格局的改变主要是中美贸易战导致,如中美贸易战停止,中国放开美豆进口,则全球供需格局将重回前期格局。

图4:美国大豆库存及库消比

资料来源:USDA、浙商期货研究中心

图5:巴西大豆库存及库消比

资料来源:USDA、浙商期货研究中心

图6:阿根廷大豆库存及库消比

资料来源:USDA、浙商期货研究中心

从全球菜籽来看,预估2018/19年度全球菜籽库存降76万吨至597万吨,库消比从上一年度的9.47%下滑至8.45%,新年度菜籽供应情况相较上一年度偏紧,好于大豆。

图7:全球菜籽期末库存及库存消费比

资料来源:USDA、浙商期货研究中心

图8:加拿大菜籽期末库存及库存消费比

资料来源:USDA、浙商期货研究中心

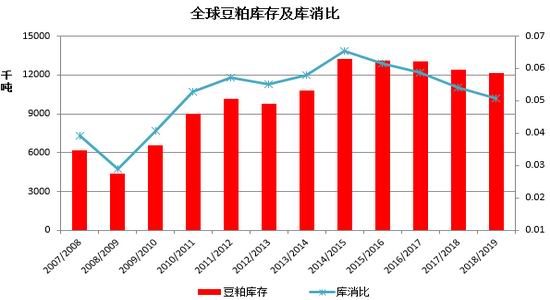

2.3.全球蛋白静态供需

2018/19年度,全球豆粕、菜粕产量与需求预估继续增长,其中豆粕产量与需求增长率均高于菜粕。库存方面,豆粕压力继续有所缓解,库消比继续下降,而菜粕库存及库消比小幅上升。

但需注意的是,2018/19年度全球大豆期末库存达到1.15亿吨,如全部用作压榨,则将会带来9000万吨左右的豆粕产量,菜籽库存达到600万吨,如全部用作压榨,则将会带来330万吨左右的菜粕产量。将大豆菜籽的库存情况考虑在内,可以得到新的全球蛋白供需情况,在这种情况下,豆粕的库存及库消比实质上是呈现双升的状态,而菜粕则相反,库存及库消比双降。整体来看,新年度菜粕实质情况好于豆粕。

图9:全球豆粕菜粕产量与增长率

资料来源:USDA、浙商期货研究中心

图10:豆粕、菜粕产量增长率

资料来源:浙商期货研究中心

图11:全球豆粕菜粕需求与增长率

资料来源:USDA、浙商期货研究中心

图12:豆粕、菜粕需求增长率

资料来源:浙商期货研究中心

图13:全球豆粕库存与库存消费比(折算前)

资料来源:USDA、浙商期货研究中心

图14:全球菜粕库存与库存消费比(折算前)

资料来源:USDA、浙商期货研究中心

图15:全球豆粕库存与库存消费比(折算后)

资料来源:浙商期货研究中心

图16:全球菜粕库存与库存消费比(折算后)

资料来源:浙商期货研究中心

2.4.全球油脂静态供需

2018/19年度,全球油脂总供应预计为3.03亿吨,较2017/18年度的2.92亿吨增加1125万吨,而消费增加1080万吨至2.82亿吨,消费增幅不及产量,期末库存环比增长47万吨至2143万吨,库消比则变化不大,17/18年度为10.99%,2018/19为10.85%。新年度油脂整体供应相较上一年度变动不大,但考虑到油料供应增加,油脂供应压力仍然相较上一年度偏宽松。

图17:全球油脂库存及库消比

资料来源:USDA、浙商期货研究中心

美国农业部预计2018/19年度全球棕榈油总供应相较2017/18年度增加799万吨至1.32亿吨,需求同比增加764万吨至1.22亿吨,期末库存同比增加35万吨至1086万吨,库存消费比略有下滑,整体来看,新年度棕榈油供应压力仍存,相较2017/18年度偏宽松,但产量增速相较2017/18年度恢复性增长有所放缓。

分国别来看,马来西亚与印尼的产量继续增长,18/19年度预计马来西亚产量同比增加81.7万吨至2050万吨,期末库存同比增加12.5万吨达到287.3万吨,库消比从上一年度的14.03%下滑至13.63%,印尼产量同比增加200万吨至4150万吨,期末库存同比增加45万吨达到342.1万吨,库消比从上一年度的7.82%上升至8.33%。

图18:全球棕榈油期末库存及库存消费比

资料来源:USDA、浙商期货研究中心

图19:马来西亚棕榈油库存及库消比

资料来源:USDA、浙商期货研究中心

图20:印尼棕榈油库存及库消比

资料来源:USDA、浙商期货研究中心

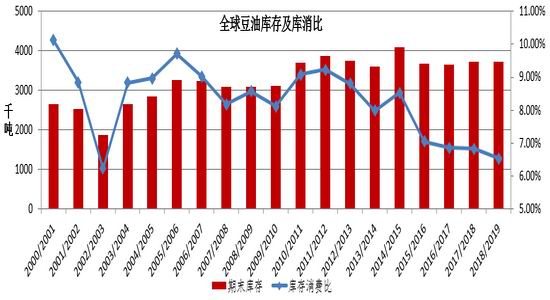

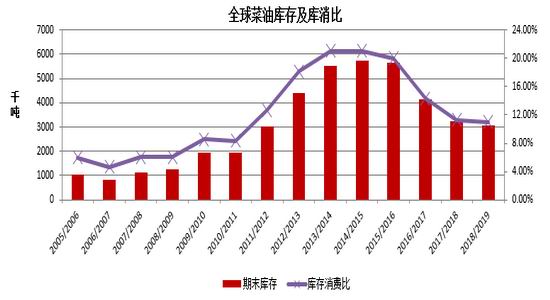

豆油方面,2018/19年度期末库存预计与2017/18年度持平,维持373万吨,但由于消费增长,库存消费比由2017/18年度的6.83%降至6.54%。菜油方面,2018/19年度全球菜油库存继续降低,降91万吨至306万吨,而库存消费比也继续下降,约为11.31%,17/18年度为11%。

同样的,2018/19年度全球大豆期末库存达到1.15亿吨,如全部用作压榨,则将会带来2000万吨左右的豆油产量,菜籽库存达到600万吨,如全部用作压榨,则将会带来250万吨左右的菜油产量。将大豆菜籽的库存情况考虑在内,可以得到新的全球豆油菜油供需情况,在这种情况下,豆油库存及库消比实质上是呈现双升的状态,而菜油库存及库消比双降。

整体来看,预计18/19年度豆油实质供应压力将较2017/18年度偏宽松,而菜油供应则偏紧。

图21:全球豆油期末库存及库存消费比(折算前)

资料来源:USDA、浙商期货研究中心

图22:全球菜油期末库存及库存消费比(折算前)

资料来源:USDA、浙商期货研究中心

图23:全球豆油期末库存及库存消费比(折算后)

资料来源:浙商期货研究中心

图24:全球菜油期末库存及库存消费比(折算后)

资料来源:浙商期货研究中心

2.5.厄尔尼诺

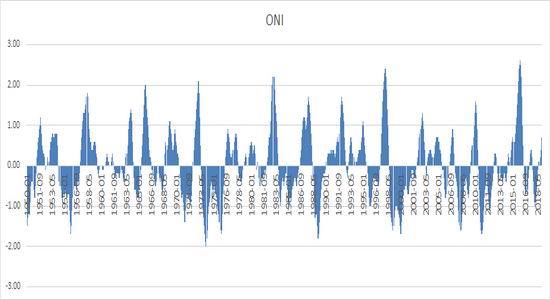

2018年,市场上对厄尔尼诺再现的言论不绝于耳,从厄尔尼诺指数来看,一般观测指标高于0.5且持续三个月以上,则可称为厄尔尼诺现象。根据观测指标高低可分为,弱,中性,强,很强四类,观测指标在0.5-0.9之间且持续三个月以上则为弱厄尔尼诺现象,观测指标在1-1.4之间且持续三个月以上则为中性厄尔尼诺现象,观测指标在1.5-1.9之间且持续三个月以上则为强厄尔尼诺现象,观测指标大于2且持续三个月以上则为很强厄尔尼诺现象。

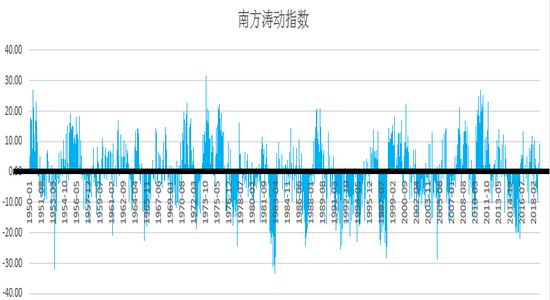

从目前的观测指标来看,厄尔尼诺指数在2018年8-10月份的值分别为0.2、0.4、0.7,南方涛动指数在2018年10-12月份的值分别为3、-0.1、9.3,暂无迹象表明有厄尔尼诺现象发生。当然,不排除2019年有发生的可能,但从历年来厄尔尼诺现象发生的统计规律来看,2019年发生强厄尔尼诺现象的概率很低,而中性或者弱厄尔尼诺现象对棕榈油造成的影响有限,且影响结果会在约10个月之后才会体现出来。

图25:厄尔尼诺指数

资料来源:浙商期货研究中心

图26:南方涛动指数

资料来源:浙商期货研究中心

图27:厄尔尼诺与拉尼娜现象历史统计

资料来源:浙商期货研究中心

3.国内供需

3.1.国内大豆、蛋白、豆油

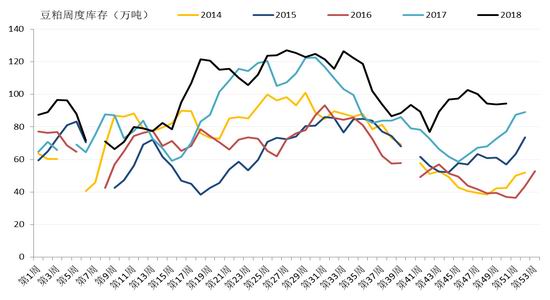

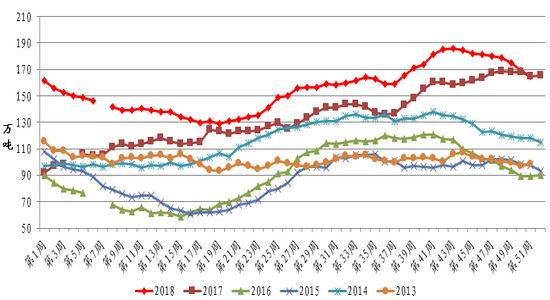

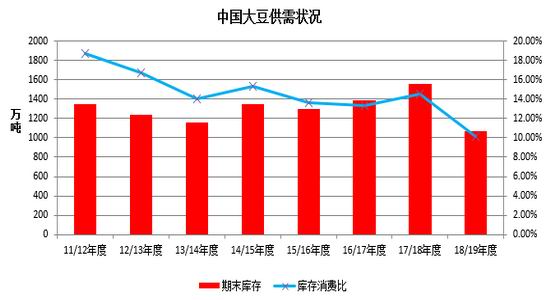

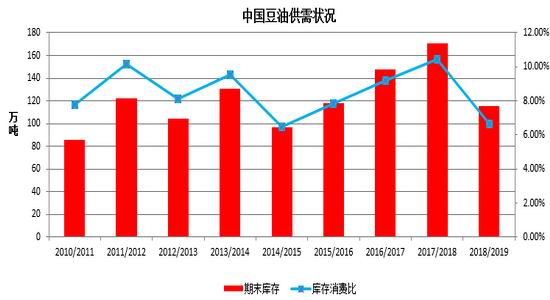

2018年,中美双方爆发贸易战,成为影响全球商品市场的重要政治因素,其中,中方对美方的大豆加征25%的进口关税,导致国内大豆进口量受限,从目前的预估数据来看,2018/19年度国内大豆进口8600万吨,相较2017/18年度的9411万吨降低811万吨,这也是我国大豆进口量在持续多年增长后出现的一次下滑,如全部用作压榨,约减少640万吨豆粕及150万吨豆油产出。而2018/19年度国内大豆与豆油供需情况也因此得到了大幅改善,大豆库存相较2017/18年度下滑490万吨至1069万吨,库消比从14.54%同比下滑到10.09%,豆油库存相较2017/18年度下滑56万吨至115万吨,库消比从10.43%同比下滑到6.67%。

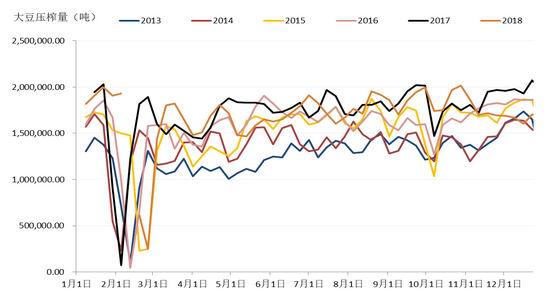

但是,上述改善的前提是中美贸易战持续进行,如中美贸易战停止,大豆加征关税措施取消,则国内供应压力将陡增,情况不容乐观。2018年自然年度(始于2018年1月1日)迄今,全国大豆压榨量总计为8605万吨,较2017年度同期的8776吨降低1.94%,整体变动不大。

图28:国内大豆年度进口预估

资料来源:天下粮仓、浙商期货研究中心

图29:国内大豆月度进口预估

资料来源:天下粮仓、浙商期货研究中心

图30:国内油厂压榨开机情况

资料来源:天下粮仓、浙商期货研究中心

图31:国内豆粕库存

资料来源:天下粮仓、浙商期货研究中心

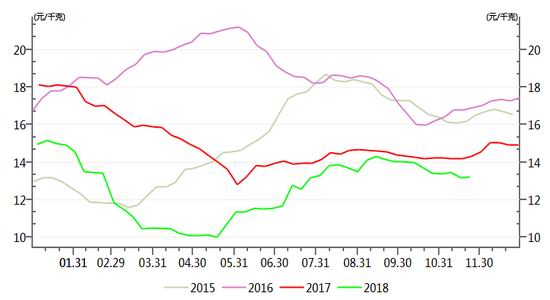

图32:国内豆油商业库存

资料来源:天下粮仓、浙商期货研究中心

图33:国内进口大豆港口库存

资料来源:wind、浙商期货研究中心

图34:中国大豆供需情况

资料来源:天下粮仓、浙商期货研究中心

图35:中国豆油供需情况

资料来源:天下粮仓、浙商期货研究中心

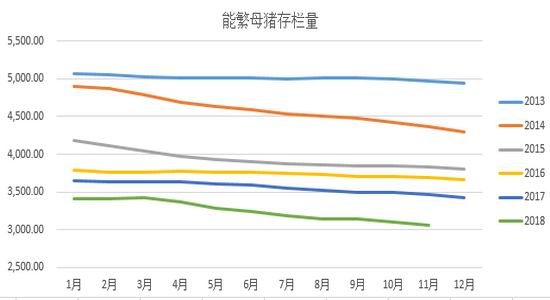

3.2.生猪疫情与国内蛋白需求

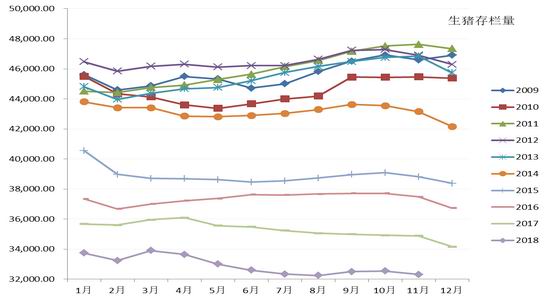

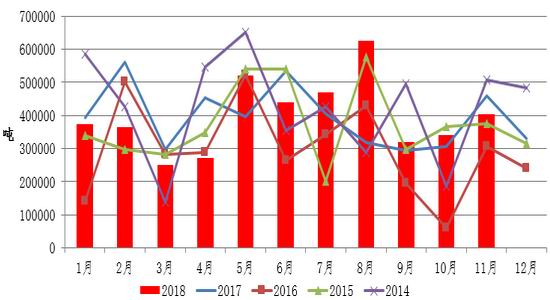

自2018年8月份起,非洲猪瘟疫情在国内暴发,至今仍有扩大趋势。截至目前,全国共出现100多例非洲猪瘟,生猪捕杀量超过63.1万头。疫情影响下,全国生猪均价有所下行,目前全国22省市生猪均价下降至13.28元/千克。主产区由于养殖利润下降且担忧后期出售,中小养殖户或加速淘汰并减少甚至停止补栏。

自2018年10月份起,全国的生猪跨省调运基本处于停滞。局部地区生猪压栏情况较为突出,相对而言北方主产区生猪过剩;南方地区受禁运影响,供应量受限,而生猪价格也因此出现分化,南方部分地区因生猪难以运入,价格下方支撑较强,北方生猪主产区则相反。

整体来讲,从生猪扑杀量来看,目前不到100万头,相对于2017年接近7亿的生猪出栏量来说,占比不到0.15%,仅看扑杀量的话,影响很小,但疫情持续蔓延,养殖户的信心遭受打击,真正需要关注的是2019年生猪养殖规模会不会因此而受到较大的影响。目前来看,2018年11月能繁母猪存栏量同比减少6.9%,以此为基础,考虑PSY及MSY的增长,预估2019年生猪出栏量同比减少4.5%,豆粕需求加您少4.5%,再考虑今年新出台的低蛋白饲料配方,目前豆粕价格已下跌至低位,豆粕玉米现货价格比值处于自2016年玉米市场化改革后的绝对低位,在饲料配方中减少豆粕比例的动力或存在不足,预计对豆粕需求的降低幅度不明显。

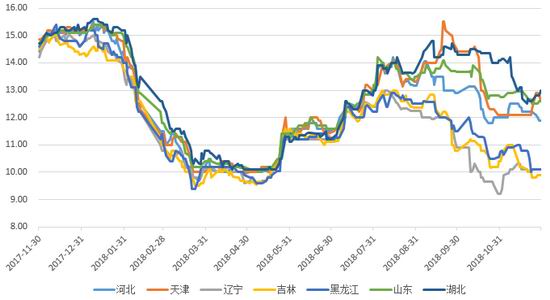

图36:22省市生猪均价(单位:元/千克)

资料来源:wind、浙商期货研究中心

图37:北部地区生猪价格(单位:元/千克)

资料来源:wind、浙商期货研究中心

图38:南部地区生猪价格(单位:元/千克)

资料来源:wind、浙商期货研究中心

图39:生猪存栏量

资料来源:天下粮仓、浙商期货研究中心

图40:生猪出栏量

资料来源:wind、浙商期货研究中心

图41:养殖利润:自繁自养生猪

资料来源:wind、浙商期货研究中心

图42:能繁母猪存栏量

资料来源:wind、浙商期货研究中心

图43:豆粕玉米现货价格比值

资料来源:wind、浙商期货研究中心

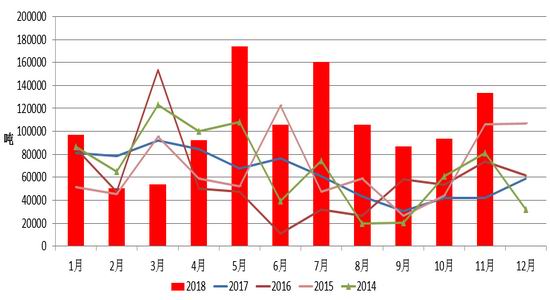

3.3.国内菜籽、菜粕、菜油

2018/19年度国内菜籽进口量相较17/18年增长50万吨至500万吨,库存同比下降5万吨至64万吨,库消比从8.17%同比降低至7.31%。国内菜油进口量相较17/18年增长14万吨至95万吨,库存同比下降9万吨至43万吨,但库消比从9.37%上升至9.71%,国储菜油在2018年已基本抛储完毕,后续临储供应压力逐步消失。整体来看,新年度国内菜籽菜油供应相较上一年度偏紧。

图44:国内菜籽供需平衡表

资料来源:浙商期货研究中心

图45:国内菜油供需平衡表

资料来源:浙商期货研究中心

图46:国内菜籽月度进口量

资料来源:中国海关、浙商期货研究中心

图47:国内菜油月度进口量

资料来源:中国海关、浙商期货研究中心

图48:国内菜籽压榨量

资料来源:天下粮仓、浙商期货研究中心

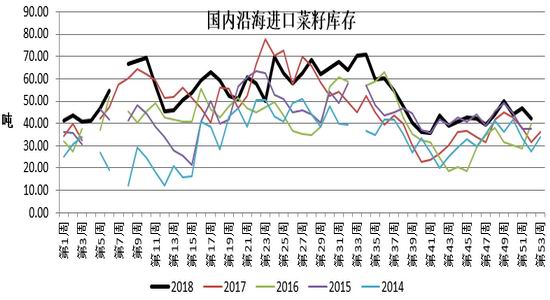

图49:沿海进口菜籽库存

资料来源:天下粮仓、浙商期货研究中心

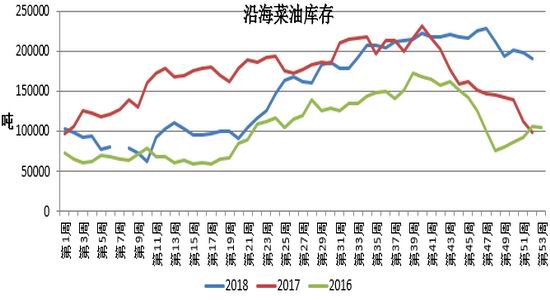

图50:沿海菜油库存

资料来源:天下粮仓、浙商期货研究中心

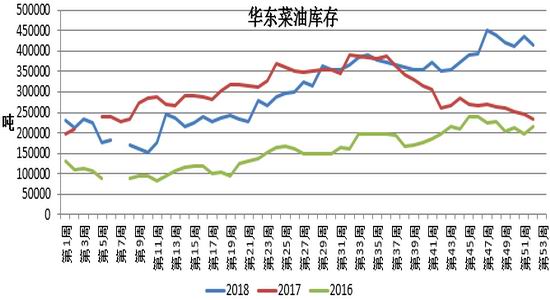

图51:华东菜油库存

资料来源:天下粮仓、浙商期货研究中心

图52:菜粕两广库存

资料来源:天下粮仓、浙商期货研究中心

图53:菜粕福建库存

资料来源:天下粮仓、浙商期货研究中心

3.4.国内棕榈油

2018/19年度预估国内棕榈油进口量相较17/18年增长13万吨至545万吨,库存同比增长25万吨至83万吨,库消比从11.11%同比增长至15.94%,供应压力较上一年度有所增加。

图54:国内棕榈油供需平衡表

资料来源:浙商期货研究中心

图55:国内棕榈油库存及库消比

资料来源:天下粮仓、浙商期货研究中心

图56:国内棕榈油港口库存

资料来源:天下粮仓、浙商期货研究中心

4.结论及策略

4.1.基差、合约间价差

4.1.1.粕类

从季节性来看,预计2019年二三季度粕类基差走强,一四季度则相对弱势,如中美贸易战持续,则基差大概率将重回2018年高点,如中美贸易战停止则基差走强幅度或将受限。

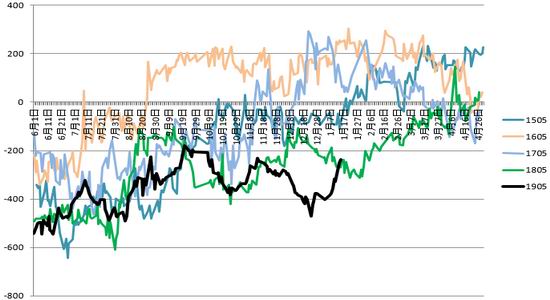

图57:连盘豆粕5月合约基差

资料来源:浙商期货研究中心

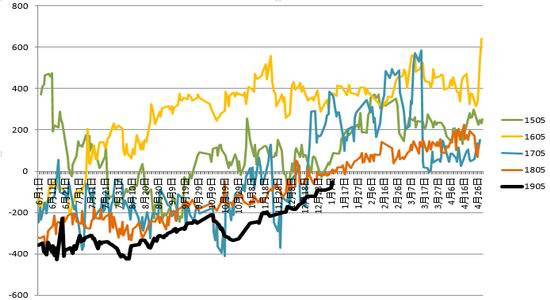

图58:郑州盘菜粕5月合约基差

资料来源:浙商期货研究中心

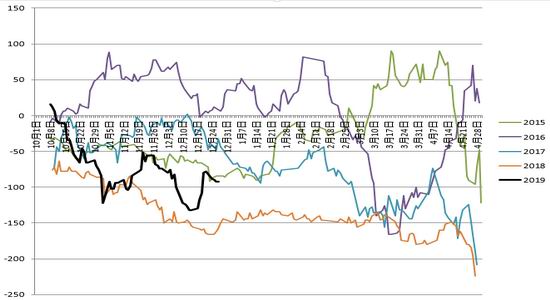

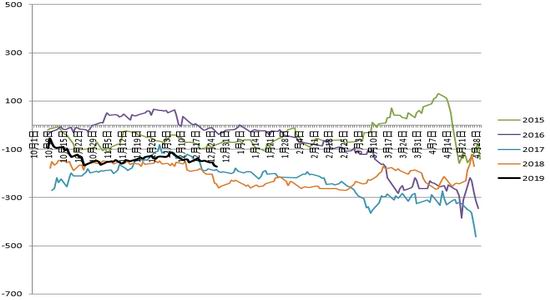

4.1.2.油脂

2019年油脂供应仍显宽松,预计基差仍将维持弱势,而菜油基本面好于豆油与棕榈油,预计基差相对偏强。从季节性来看,5月份是豆油需求淡季,预计豆油5-9价差在一季度走弱。

图59:大连盘豆油5月合约基差(一级豆油)

资料来源:浙商期货研究中心

图60:大连盘棕榈油5月合约基差

资料来源:浙商期货研究中心

图61:郑州盘菜油5月合约基差

资料来源:浙商期货研究中心

图62:大连盘豆油5-9月合约价差

资料来源:浙商期货研究中心

图63:大连盘棕榈油5-9月合约价差

资料来源:浙商期货研究中心

图64:郑州盘菜油5-9月合约价差

资料来源:浙商期货研究中心

4.2.进口、压榨

4.2.1.粕类

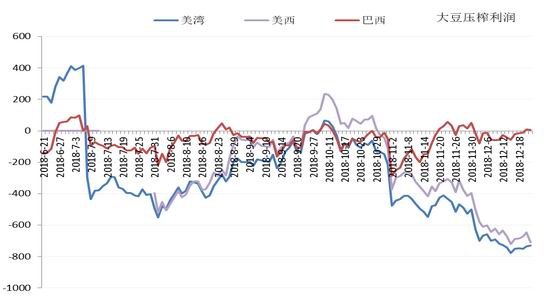

2018年,中美贸易战爆发,美豆进口成本受中方加征关税影响高居不下,而巴西大豆进口成本亦受影响,升贴水出现了大幅波动,进口成本呈现先扬后抑的走势,于年底跌至低位。从盘面压榨利润来看,直接进口美豆用作压榨基本上是处于亏损状态,但9月份,在市场炒作情绪的带动下,美豆盘面压榨利润仅出现过两个月的正值,这也是本次豆粕上行的高点,而巴西大豆压榨利润较为稳定,正负值互现。

2019年,中美贸易战仍是影响美豆进口成本及压榨利润的关键政治因素,但南美大豆进口成本预计受影响较小,或将宽幅震荡,压榨利润预计维持平稳。

图65:巴西雷亚尔、阿根廷比索兑美元汇率

资料来源:wind、浙商期货研究中心

图66:大豆进口成本

资料来源:浙商期货研究中心

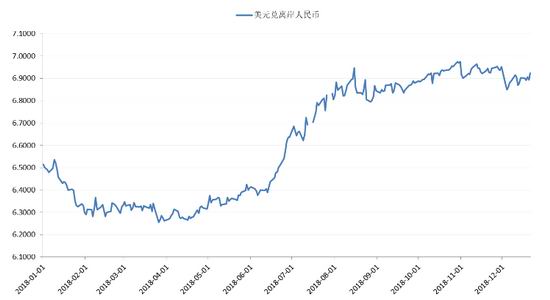

图67:人民币汇率

资料来源:wind、浙商期货研究中心

图68:大豆盘面压榨利润

资料来源:浙商期货研究中心

图69:大豆主力合约对应升贴水

资料来源:天下粮仓、浙商期货研究中心

4.2.2.油脂

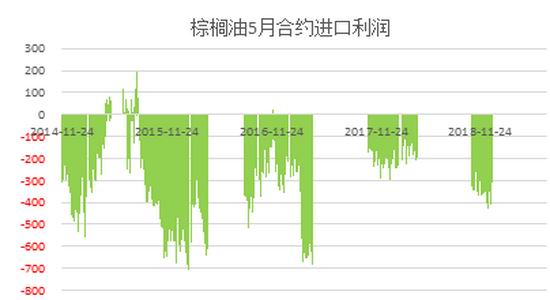

2018年,国内豆油进口利润相较往年有所改善,但仍为负值。棕榈油进口利润相较上年有所恶化,而菜油进口利润相较去年波动明显加剧,单从进口利润来看,菜油较强,棕榈油最弱。

图70:大连盘豆油5月合约进口利润

资料来源:浙商期货研究中心

图71:大连盘棕榈油5月合约进口利润

资料来源:浙商期货研究中心

图72:郑州盘菜油5月合约进口利润

资料来源:浙商期货研究中心

4.3.品种间价差

4.3.1.油粕比

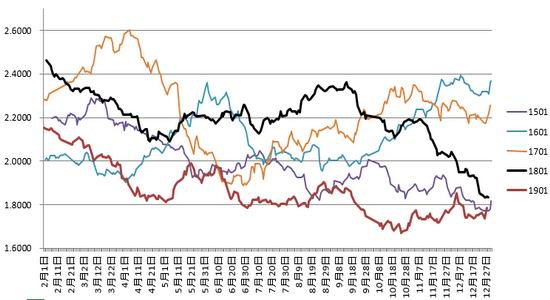

2018/19年度,国际豆油消费增速与豆粕消费增速持平,但国内豆粕消费增速低于豆油,主要因非洲猪瘟、猪饲料配方修改等利空因素导致,预计油粕比相较上一年度有所走强,但中美贸易战影响油粕比,如贸易战持续,其对豆粕带来的利多影响高于豆油,导致油粕比转强动力受限,其中1月合约受影响较大,5月合约受影响较小。

图73:国内豆油豆粕1月合约价格比值

资料来源:浙商期货研究中心

图74:国内豆油豆粕5月合约价格比值

资料来源:浙商期货研究中心

图75:国内豆油豆粕9月合约价格比值

资料来源:浙商期货研究中心

图76:国际豆粕豆油消费增长率

资料来源:浙商期货研究中心

图77:国内豆粕豆油消费增长率

资料来源:浙商期货研究中心

4.3.2.油脂间价差

从全球供需来看,新季度菜油基本面继续改善,相对偏强,豆油和棕榈油供应偏宽松,整体来看,菜油强于豆油和棕榈油,而豆棕油价差中枢相较2017/18年度变动可能不会太大,需更多的关注季节性机会。与国际形势不同的是,国内因中美贸易战的缘故,豆油基本面得到较大转变,预计菜油强于豆油强于棕榈油,如贸易战停止,则国内品种强弱将随国际油脂。

从豆棕油的季节性来看,一二季度存缩小机会,三四季度存扩大机会,中美贸易战提振国内豆油,但预计不会影响豆棕油价差的季节性,更多的表现为抬升或降低豆棕油价差中枢,具体而言,如中美贸易战持续,将限制国内豆棕价差缩小空间,如中美贸易战停止,则国内豆棕价差上行高度降低。

图78:国内豆棕油现货价差及国际FOB价差

资料来源:浙商期货研究中心

图79:豆棕油现货价差季节性

资料来源:浙商期货研究中心

图80:国内菜豆油现货价差

资料来源:浙商期货研究中心

图81:菜豆油现货价差季节性

资料来源:浙商期货研究中心

4.4.单边

粕类:把握季节性机会为主,预计上半年偏强,下半年根据中美贸易战情况震荡或转弱;

油脂:油脂基本面压力仍大,上行空间有限,整体思路仍以逢高抛空为主。

浙商期货 向博

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)