2018年,油脂在大豆丰产、棕榈油恢复性增产压力下表现疲弱,虽然阿根廷天气干旱和中美贸易摩擦有支撑,但更多表现为油粕比下行。2019年,油脂基本面仍偏弱,但贸易摩擦、厄尔尼诺、生柴等存较大不确定性,结合技术分析,我们认为油脂2019年维持低位宽区间震荡。

要点:

南美大概率实现增产,美豆新季种植面积与中美贸易摩擦关联性较强

东南亚棕榈油产量增速或放缓,关注厄尔尼诺实际影响

菜油基本面相对偏好,菜豆油价差高位或难改

油粕比重心或抬高,豆棕油价差受特定事件影响较大

观点和操作策略:2019年油脂基本面压力仍较大,预计低位宽区间震荡维持,短期盘面指数形态偏空,豆、棕指数关注5100、4100附近表现,中期压力形态对应6100、5000一线;菜油指数支撑6100,压力7300,中美贸易摩擦、厄尔尼诺、原油价格、汇率、关税等因素可能带来的扰动。此外,油粕比重心或上移,菜豆油价差高位或难改,豆棕油价差受特定事件影响较大,关注套利机会。

一、行情回顾

2018年,油脂在供给充分、需求平淡的背景下,整体处底部震荡态势,10月份后,备货结束叠加利多匮乏,油脂更是破位下跌至多年低位。期间,虽有阿根廷干旱、中美贸易摩擦等因素提振,但油粕需求差异主导下,油脂波幅相对较窄,油粕比也下行至多年低位。分季度来看,第一季度,阿根廷天气干旱,减产预期加重,豆系获支撑,但粕类需求主导模式下,油粕比走低,油脂以区间窄幅震荡为主;第二季度,中美贸易摩擦预期反复、原油大涨提供生柴炒作素材,油脂先扬后抑,菜油因偏强基本面有分化;第三季度,中方对美豆加征关税落地、马棕单产不及预期,油脂偏强震荡、底部有所抬升;第四季度,随着中秋、国庆双节备货结束,油脂需求端弱化,国内库存累积加快,叠加马棕库存累积、原油大跌,油脂破位探底。

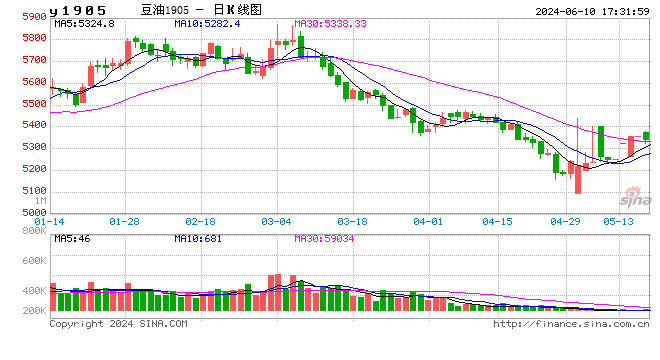

图1:油脂指数走势

(数据来源:文华财经)

二、油脂基本面分析

(一)豆油基本面分析

1、中美贸易摩擦致巴西旧作销售偏好,美豆结转库存偏高

国内压榨大豆主要源自南美和美国,按照去年的贸易结构,巴西进口占比49%,阿根廷占比12%,美国占比35%,豆油价格受此三国的影响因素较大。2017/18年度,全球大豆受拉尼娜天气影响产量同比减少2.8%达3.29亿吨,但仍处于历史较高水平。其中,阿根廷减产近2000多万吨达3780万吨,而美国、巴西以12004万吨、12030万吨的产量均实现丰产。结转库存方面,全球大豆库存增加3.9%至1.01亿吨,其中,阿根廷同比增加5.4%,巴西减少6.2%,美国增加53.8%。造成巴西、美国大豆结转库存差异的主要原因是中美贸易摩擦,由于中方对美豆加征25%关税,南北美大豆进口成本差距拉开,南美大豆受中国油厂追捧、美豆出口则受到抑制。

图2:全球及主产国大豆产量(百万吨)

(数据来源:wind)

2、主产国2018/19年度大豆大概率丰产,美豆新季种植存不确定性

2018/19年度美豆收割已完成,因单产走高、出口受中美贸易摩擦抑制而导致库存累积。根据USDA数据,美豆收割面积8830万英亩,同比减1.3%;单产52.1蒲式耳,同比增5.7%;产量46亿蒲式耳,同比增4.3%;出口19亿蒲式耳,同比减10.8%;期末库存9.55亿蒲式耳,同比增118%。截止12月24日,CBOT大豆玉米比价2.37,处多年价格中轴附近,若明年3月前中美贸易摩擦没有得到解决,2019年美豆种植面积或下滑明显,而单产则与种植期天气有较大关联。

表1:美豆供需平衡表

(数据来源:USDA)

图3:大豆玉米比价(CBOT)

(数据来源:wind)

2018/19年度南美大豆或达到创纪录水平。巴西因今年中美贸易战导致升贴水走高、大豆出口量创历史新高,引导新季大豆种植面积大幅提高,USDA预测产量或创历史新高达到1.22亿吨。而阿根廷种植期天气较去年改善,单产或可恢复,USDA预测产量达5550万吨。

表2:世界大豆供需平衡表

(数据来源:USDA)

生物柴油方面,EPA宣布基于可再生燃料标准法案(RFS)建议将2019年生物燃料强制掺混目标定在198.8亿加仑,比2018年的192.9亿加仑高出3%。2019年的强制掺混目标包括150亿加仑传统生物燃料,与2018年持平,其中绝大部分为基于玉米的乙醇,还包括48.8亿加仑先进生物燃料,高于2018年的42.9亿加仑。

3、国内大豆进口增速或放缓,豆油供需宽松局面或缓解

国内方面,2018年豆油因贸易摩擦存豆粕供应偏紧预期,油厂压榨利润高企,豆油库存被动增加并创历史新高186万吨。四季度后,随着压榨利润回落、猪瘟蔓延,油厂压榨量下降,叠加元旦、春节双节备货开启,豆油库存转跌。据天下粮仓估计,2017/18年豆油年末库存或达171万吨,同比增加15.5%;库消比10.43%,比去年增加1.21%。我们认为,2019年我国豆油产量或受豆粕牵制增速被动放缓或略降。提出此观点主要基于以下两方面原因,一方面,中美贸易摩擦后,为降低大豆对外依存度,下游养殖行业开始推行低蛋白饲料配方,近期政府还将部分杂粕的进口关税下调至零,考虑到国家粮食安全问题,我们推测明年大豆进口量难以维持以往增速;另一方面,截止目前,中美贸易摩擦尚未解决,9月份后大豆进口仍存在不确定性。综合考虑明年上半年主要进口国——巴西、阿根廷大豆丰产概率较大预期,我们认为2019年豆油库存或由宽松趋向平衡。根据天下粮仓估计,2018/19市场年度,豆油总供给增加1.5%至1838万吨,国内需求增加5.2%至1711万吨,期末库存减少32.7%至115万吨,库消比减少3.76%至6.67%。

表3:中国近年豆油供需对比

(数据来源:天下粮仓)

总的来说,2018年阿根廷虽遭遇减产,但美豆、巴西丰产大致可以弥补其缺口,而中美贸易摩擦改变贸易格局,结转库存压力更多体现在美豆上;2019年新季南美大豆或实现增产,而美国新增产能方面与地缘政治有较强相关性,若3月份中美贸易摩擦未得到解决,则美豆种植面积回落概率较大;国内方面,受粕类影响,大豆进口量增速放缓或略降,传导至豆油方面则体现为豆油库存可能由供需宽松向平衡方向转变。

(二)棕榈油基本面分析

1、棕榈油结转库存偏高,明年受厄尔尼诺影响或低于市场预期

2018年,全球棕榈油处厄尔尼诺后复产周期,主要进口国印度调高棕油进口关税使得主产地印度尼西亚和马来西亚压力较大,贸易关税策略、低报价竞争明显。印度尼西亚增产9.7%至3950万吨,出口较去年略降2.3%至2700万吨,但国内去库存政策积极干扰,国内总使用量增加20.1%至1100万吨,最终库存增加45万吨至297.1万吨;马来西亚增产4.4%至1968.3万吨,出口略降0.2%至1510万吨,截止11月库存增加45万吨至300.7万吨。

图4:印度尼西亚棕榈油供需

(数据来源:wind)

图5:马来西亚棕榈油供需

(数据来源:wind)

除结转库存影响新季棕榈油供应外,产量是决定新季供应、影响价格的更重要因素。在种植面积、树龄结构相对稳定的前提下,厄尔尼诺天气是2019年棕榈油市场的主要关注点。通常情况,厄尔尼诺会天气会引起东南亚地区干旱,而严重干旱会损及棕榈油产量,此外,产量变化通常滞后天气9个月。目前,市场大部分气象机构普遍认为发生厄尔尼诺的概率较大,世界气象组织模型表明,在2018年12月至2019年2月期间,厄尔尼诺现象发生的概率为75—80%;美国国家气象局下属的气候预测中心(CPC)发布的月度预测报告显示,官方倾向于认为今年冬季将出现弱厄尔尼诺,持续到明年春季的几率为60%。我们认为印尼、马来大幅减产的可能性较小,产量增速则可能会受到一定影响,时间节点可能是在马来下半年和印尼的二季度后。得出此观点主要基于以下三方面因素,一是超强厄尔尼诺后短周期内卷土重来的概率微乎其微,上一次超强厄尔尼诺发生在2015/16年,而轻度干旱对产量影响偏弱;二是两大主产国高产树龄结构稳定,具备增产的潜质;三是到目前为止,马来西亚降雨虽弱于去年,但大体在正常范围内,而印尼6—9月份降雨量低于5年均值。根据USDA预估,2019年印尼增产200万吨至4150万吨,马来增产81.7万吨至2050万吨。

图6:马来西亚月度累计降雨量(mm)

(数据来源:中信期货)

图7:印度尼西亚月度累计降雨量(mm)

(数据来源:中信期货)

2、棕榈油需求方面需关注生柴使用及印度进口关税

2019年棕榈油需求方面着重关注两个因素,一是生物柴油使用量,二是印度棕油进口关税。棕榈油制生物柴油使用量主要取决于印尼和马来西亚。印尼自今年9月份开始推动B20生物柴油法定用量,若项目顺利,可能使未来棕油生柴消耗达400万吨,占到全国产量的10%。马来西亚政府也宣布自2019年起,运输行业生柴掺混标准将由现行的7%调升至10%,工业部门推行B7计划。当前原油价格低位,生物利润受到挤压,生物柴油使用量还存在很大的不确定性。另外,2018年印度为保护本国油籽行业大幅提高棕油进口关税,导致印尼、马来出口不畅。但根据印度与马来西亚签署的综合经济合作协议(MICECA),印度将逐渐调低马来西亚毛棕榈油和精炼棕榈油进口关税,其中毛棕榈油和精炼食用油最高关税将不高于40%和50%,条款将于2019年1月1日起生效。因此,我们预计2019年印度进口棕榈油量会有所恢复,但贸易保护氛围下,预计增幅不会太高。

图8:印度棕榈油进口量(万吨)

(数据来源:wind)

3、受价格低位和价差替代影响,棕榈油产地库存向国内转移或持续

国内方面,2018年棕榈油进口利润窗口打开,国内棕油进口量明显高于去年,而豆棕价差高位替代性亦使国内棕榈油库存持续走低。截止12月24日,棕榈油港口库存达44.3万吨,同比减少15.9%。2019年产地库存压力或继续施压价格,国内棕油价格低位及豆棕价差替代性或仍是主导因素,预计国内进口量略增,库消比攀升。根据天下粮仓估计,2018/19市场年度,棕榈油进口量同比增2%至545万吨,总需求与去年持平至520万吨,期末库存增加43.1%至83万吨,库消比增加4.9%至16%。

图9:棕榈油CNF均价及进口量月度对比图

(数据来源:天下粮仓)

图10:国内棕榈油库存(万吨)

(数据来源:wind)

图11:中国近年棕榈油供需对比

(数据来源:天下粮仓)

总的来说,2019年棕榈油受高结转库存和增产周期影响仍有较大供应压力,而厄尔尼诺带来的影响可能低于市场预期;需求方面,生柴消费可能有利于去库存,但这取决于原油价格和当地政府推行政策力度,而印度受协议影响,进口规模可能有所恢复;棕榈油主产地库存向国内转移可能会因棕油价格低位和豆棕价差影响持续。

(三)菜油基本面分析

1、全球油菜籽产量增速不及消费,国产菜籽产量偏低

2018/19年,全球油菜籽因产量增速不及消费仍处去库存状态,根据USDA数据,全球油菜籽产量为7022万吨,同比减少5.1%;总需求量8771万吨,同比增加0.3%;期末库存预计达到597万吨,同比减少11.3%。其中,欧盟、加拿大油菜籽减产较为明显,分别为1.5%、11.5%。

图12:油菜籽产量(百万吨)

(数据来源:wind)

我国近三年油菜籽供应中国产、进口比值约54:47,因国产菜籽连续多年减产,菜籽进口比例逐年提高,当前加拿大是我国油菜籽的主要进口国。2018/19年,我国国产菜籽延续减产,同比去年减少9.8%至370万吨;为弥补供应缺口,进口菜籽增加11.1%至500万吨;总消费以4.9%的增速超过总供应2.7%增速导致期末库存降低至64万吨,库消比走低0.86%至7.31%。加拿大方面,因种植期天气干燥导致2018/19年度菜籽减产1.5%至2100万吨;出口因欧盟减产和中美贸易摩擦获7.5%增幅,创历史新高1160万吨;期末库存因2017/18年度结转库存较高小幅增9000吨。2019/20年,我国国产菜籽产量或在政策支持下或有所恢复,但不宜过分看高;加菜籽因种植面积限制产量预计平稳,但天气方面存在不确定性。

图13:近几年中国油菜籽供需

(数据来源:天下粮仓)

图14:加拿大菜籽供需(万吨)

(数据来源:wind)

2、临储库存余量偏低,菜油基本面强于豆、棕油

2018年,我国菜油商业库存大方向上呈现被动增长趋势,一方面,菜油进口利润持续开启,1—8月份我国累计进口菜籽油83万吨,较去年同期的58万吨增加25万吨,增幅为43.1%;另一方面,菜粕价格因贸易摩擦升水及对豆粕替代走高,油厂受榨利主导开机率偏高。截止12月23日,我国菜油油厂库存19.47万吨,较去年同期增加7.36万吨。随着元、春节备货的开启,菜油库存进入去库存期。临储菜油方面,目前大约有20万吨左右,存放在甘肃、青海,对盘面的隐形压力已经很小。

图15:菜油库存图(万吨)

(数据来源:wind)

根据天下粮仓预估,2018/19年度我国菜油总供应量同比减少19.9%至486万吨,总消费量同比减少22.5%至430万吨,期末库存增加7.7%至56万吨,库消比增加3.65%至13.02%。

图16:菜油供需

(数据来源:天下粮仓)

总的来说,2019年我国菜油或因临储菜油低位、国产菜籽产量偏低、加菜籽减产、欧盟进口竞争等因素导致菜油供应进一步缩减,需求受油脂价差替代因素呈刚性。菜油基本面或仍明显强于豆、菜油,但因体量小、消费区域性强等特点,菜油亦难以实现一枝独秀,更多的是体现在价格弹性偏强方面。

(四)油脂比价分析

近年,连盘油粕比震荡区间且间距呈缩窄态势,往年运行区间通常在[2.4,3.2],2013年后因居民对蛋白的需求量增速超过能量需求,在油厂18:79.5比例压榨模式下,油粕分化,比价大概率落在[1.8,2.5]。今年在中美贸易摩擦的背景下,油厂定价策略更倾向于挺粕,油粕比价一度下移至1.67。近期油粕基本面差异,油粕比有所反弹,截止12月24日,连盘油粕比上行至2.08。2019年,受低蛋白日料行规及部分杂粕进口零关税影响,豆粕需求或弱化,在进口大豆增速放缓或略降的情况下,豆油库存亦将相对同期改善,油粕比重心或上移。

图17:油粕比

(数据来源:wind)

12月24日,豆棕价差906元/吨,处价差区间上沿,棕油挤占豆油市场;菜豆油价差1047元/吨,处区间高位,豆油对菜油市场存在挤出效应。豆棕油价差高位系贸易摩擦因素驱动豆油成本高企、棕榈油增产周期弱消耗所致;菜豆油价差偏高主要因基本面差异引起。2019年,豆、棕油基本面仍偏弱,中美贸易摩擦、美豆种植面积及厄尔尼诺等事件冲击下可能带来套利机会;菜油基本面仍在油脂中相对偏强,菜豆油价差或在需求替代性与品种季节性差异下反复,但总体偏高价差难改。

图18:油脂价差(元/吨)

(数据来源:wind)

三、技术分析

豆油指数目前形态偏空,且已跌破2008年低点,关注5100一线附近表现,此线是2015年市场价格波动的熊市终结位,是投机资金重点关注的中期循环价位点;反弹的中期形态压力位对应在6100一线。

图19:豆油指数日线图

(数据来源:文华财经)

与豆油指数类似,棕榈油指数形态偏空,下探历史底位4100,反弹的中期形态压力对应在5000一线。菜油指数参考支撑6100,压力7300。

图20:棕榈油指数日线图

(数据来源:文华财经)

图21:菜油指数日线图

(数据来源:文华财经)

四、观点和策略

总结概述:外围,2019年大豆整体丰产格局延续,供应压力更多集中在美国和巴西,阿根廷产量预计有所恢复,而美豆新季种植面积更多受中美贸易摩擦影响;棕榈油受高结转库存和复产周期影响仍有较大供应压力,厄尔尼诺对产量影响或低于预期,而生柴消费和印度进口可能有利于去库存,但原油价格、生柴及关税政策有不确定性;油菜籽受结转库存及减产等因素制约,供应相对偏紧。国内,豆油当前库存压力较大,若明年中美贸易摩擦未解决或饲料低蛋白掺混量维持,那么大豆进口量增速将放缓或略降,传导至豆油方面则体现为豆油库存可能由供需宽松向平衡方向转变;受棕油丰产价格低位及豆棕价差高位影响,棕榈油主产地库存向国内转移可能会持续;菜油或因临储菜油低位、国产菜籽产量偏低及外围因素等导致国内供应进一步缩减,需求受油脂价差替代因素影响呈刚性。油粕比受低蛋白日料行规及部分杂粕进口零关税影响或致重心上移,菜豆油价差或高位难改,而中美贸易摩擦、厄尔尼诺等不确定性事件可能对豆棕油价差影响较大。

观点及策略:2019年油脂基本面压力仍较大,预计低位宽区间震荡维持,短期盘面指数形态偏空,豆、棕指数关注5100、4100附近表现,中期压力形态对应6100、5000一线;菜油指数支撑6100,压力7300,中美贸易摩擦、厄尔尼诺、原油价格、汇率、关税等因素可能带来的扰动。此外,油粕比重心或上移,菜豆油价差高位或难改,豆棕油价差受特定事件影响较大,关注套利机会。

倍特期货 李闯 刘思兰

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)