2018年生猪价格继续探底,存栏继续下降出栏保持稳定,供给压力有望减少,且非洲猪瘟继续蔓延,南北猪价价差继续扩大,价格整体重心上移。而玉米价格年中冲高回落,恶劣天气影响和国储拍卖火热主导价格偏强运行,而后农户惜售贸易商囤粮和贸易摩擦解决中预期进口大幅增加扰动供给,2019年生猪和玉米供给结构正在发生显著的变化。

要点:

生猪存栏继续下降供给压力预期减少

非洲猪瘟继续蔓延猪价触底有望实现

饲料产量小幅回落成本小幅上升

玉米供给扰动价格预期宽幅震荡

观点和操作策略:从生猪方面看,生猪供给压力继续减小,猪价触底有望实现;从饲料方面看,饲料成本预期继续上升,饲料产量预期继续小幅回落;从玉米方面看,受农民年底售粮增多和潜在进口增加,短期价格可能继续偏弱震荡,但中期价格受潜在进口增多压制和国内供给压力减少支撑,预计后期玉米期货价格大概率呈现宽幅震荡走势,价格重心可能有所上移,价格区间向下可看至1750-1800,向上可看至2100-2150。

一、生猪供给压力减少猪价触底有望实现

(一)生猪价格先抑后扬

2018年生猪价格平均12.69元/公斤,同比2017年的15.01元/公斤,下跌2.31元/公斤,跌幅15.4%。全年生猪价格整体呈先抑后扬的走势,价格自年初1月12日的高点15.14元/公斤开始回落,直至5月18日达到年内最低点10.01元/公斤,跌5.13元/公斤,跌幅33.88%;然后开始反弹,尤其是8月非洲猪瘟爆发以后,部分地区价格下行,多数地区价格上行,带动整体价格加速上行,在10月4日达到高点14.01元/公斤,涨4元/公斤,涨幅39.96%,然后小幅回落至12月21日的13.21元/公斤。

图1:生猪、仔猪、猪肉价格走势图

(数据来源:wind,倍特研发)

2018年仔猪价格平均25.58元/公斤,同比2017年的40.04元/公斤,下跌14.46元/公斤,跌幅36.11%。全年仔猪价格整体呈先抑后扬走势,价格自年初2月1日的高点31.01元/公斤开始回落,直至5月11日达到年内最低点21.66元/公斤,跌9.35元/公斤,跌幅30.15%;然后开始反弹,尤其是8月非洲猪瘟爆发以后,多数地区价格上涨带动整体价格加速上行,在10月4日达到高点27.48元/公斤,涨5.82元/公斤,涨幅26.87%,然后小幅回落至12月21日的21.56元/公斤。

2018年猪肉价格平均19.72元/公斤,同比2017年的22.59元/公斤,下跌2.87元/公斤,跌幅12.69%。全年平均价格整体呈先抑后扬的走势,价格自年初1月19日的高点22.1元/公斤开始回落,直至5月18日达到年内最低点15.86元/公斤,跌6.24元/公斤,跌幅28.24%;然后开始反弹,尤其是8月非洲猪瘟爆发以后,多数地区价格上涨带动整体价格加速上行,在10月12日达到高点22.33元/公斤,涨6.47元/公斤,涨幅40.79%,然后小幅回落至12月21日的21.01元/公斤。

整体来看,2018年生猪体系价格相对2017年继续全面走弱,但走弱幅度已然开始缩小,下半年非洲猪瘟爆发以后,价格重心有所上移,随后再度回落,考虑到生猪存栏还在继续下降,因此预计2019年生猪体系价格下行空间可能有限,整体进入区间震荡走势。

(二)生猪养殖利润先降后升

图2:自繁自养和外购仔猪养殖利润

(数据来源:wind,倍特研发)

2018年自繁自养生猪养殖利润整体呈先抑后扬的走势,平均利润自年初1月12日的高点318.46元/头开始回落,直至5月18日达到年内最低点-326.32元/头,跌644.78元/头;然后开始反弹,尤其是8月非洲猪瘟爆发以后,多数地区价格上涨带动整体养殖利润加速上行,在9月14日达到高点234.7元/头,涨561.02元/头;然后逐步回落至12月21日的103.75元/头。

2018年外购仔猪生猪养殖利润整体呈先抑后扬的走势,平均利润自年初1月12日的高点133.09元/头开始回落,直至5月11日达到年内最低点-365.33元/头,跌498.42元/头;然后开始反弹,尤其是8月非洲猪瘟爆发以后,多数地区价格上涨带动整体养殖利润加速上行,在9月14日达到高点272.17元/头,涨637.5元/头;然后逐步回落至12月21日的153.78元/头。

从两种模式的利润差走势来看,自繁自养相对于外购仔猪模式上半年利润高下半年利润低,利润差从年初2月2日的263元/头,回落到9月28日的最低点-55.89元/头,然后低位震荡,全年利润差均值45.39元/头。

综合来看,随着生猪价格的下跌,两种养殖模式的利润都在下行,而自繁自养模式下降更快,因为仔猪价格下降更快致外购仔猪模式成本向上转移;而下半年随着猪价上涨,两种养殖模式的养殖利润都在回升,但外购仔猪模式利润上涨更快,甚至完成了利润反超。从利润水平来看,当前利润水平处于历年较低位置,且经历过前期大幅的亏损,因此预计2019年利润水平下降空间不大,但养殖利润能否大幅反弹,一方面受制于猪价,另一方面受制于养殖成本,综合来看,明年养殖利润水平可能有所上升,利润重心整体可能有所上移。

(三)生猪存栏继续下降出栏保持稳定

图3:生猪存栏和能繁母猪存栏

(数据来源:wind,倍特研发)

图4:生猪和能繁母猪存栏增速

(数据来源:wind,倍特研发)

图5:生猪出栏

(数据来源:wind,倍特研发)

图6:历年MSY估算图

(数据来源:wind,倍特研发)

从生猪存栏及其增速来看,2018年生猪平均存栏近乎为32881.21万头,最高值为3月的33907万头,最低为8月的32243万头;生猪存栏环比增速平均值-0.45,最高值为3月的1.4,最低值为5月的-1.9;生猪存栏同比增速平均值为-1.89,最高值为3月的-0.3,最低值为1月的-3.2。结合生猪市场来看,非洲猪瘟愈演愈烈,生猪养殖结构加速优化,生猪存栏可能继续下行。

从能繁母猪存栏及其增速来看,2018年能繁母猪平均存栏近乎为3232.29万头,最高值为3月的3417万头,最低为12月的预期3029万头;能繁母猪存栏环比增速平均值-1.01,最高值为3月的0.1,最低值为5月的-2.5;能繁母猪存栏同比增速平均值为-3.97,最高值为3月的-0.8,最低值为11月的-6.9。结合生猪市场来看,小型养殖场加速退出和非洲猪瘟愈演愈烈,中大型养殖场的产能扩张未能填补中小型养殖场的加速退出,能繁母猪存栏可能继续下行。

从生猪出栏来看,2018年我国生猪累计出栏预计为69595万头,预计同比增长1.07%;其中预计单季度出栏最多的为四季度,预计20016万头,最少为二季度的13439万头;单季度同比增速最大为一季度的1.9%,最小为三季度的0.1%。在生猪存栏和能繁母猪存栏同比降低的情况下,生猪出栏呈现正增长,一方面原因在于养殖结构改善和养殖技术的提高,即MSY提高促使生猪出栏增多,另一方面原因是非洲猪瘟的不断蔓延加速了养殖户的生猪出栏。

从MSY来看,自2013年的14.28头以后MSY呈逐年增加趋势,2014年达到16.01,同比增加1.73,同比增幅12.11%;2015年达到18.01,同比增加2,同比增幅12.49%;2016年达到18.33,同比增加0.32,同比增幅1.78%;2017年达到19.36,同比增加1.03,同比增幅5.62%;2018年预计可以达到21.53,同比增加2.17,同比增幅11.21%。MSY逐年上升,并且在2018年继续大幅提高的原因在于,我国生猪养殖结构改变和养殖技术的提高。自2015年养殖业进行环保整顿以来,小型养殖长加速退出,中大型养殖场不断成长,且中大型养殖场的养殖技术更高,所以导致我国MSY不断上升,同时由于非洲猪瘟促使养殖户加速出栏,因此2018年实际MSY应该低于预估的21.53。

综合来看,我国养殖技术不断在提高,表现为MSY不断上升,同时我国生猪出栏保持微幅增长,在价格保持较低位置情况下,生猪出栏并未下滑,所以2019年生猪出栏将受到考验,而且我国生猪存栏和能繁母猪存栏还在下行,所以明年生猪出栏可能有所下滑,从供给端对生猪价格形成支撑。考虑到环保政策对生猪养殖业的边际效应和非洲猪瘟加速了生猪存栏数据的下滑,2019年生猪存栏和能繁母猪存栏数据下行压力变小,下行空间可能有限。

(四)非洲猪瘟继续蔓延

自2018年8月1日沈阳发生第一起非洲猪瘟疫情起,截止12月24日我国共发生97起疫情,已经解封53起,波及22个省或直辖市,直接波及存栏生猪118266头,发病7424头,死亡5654头,据农业农村部数据疫情波及扑杀生猪数量达到70万头以上。

表1:非洲猪瘟省份疫情统计表

(数据来源:倍特期货)

非洲猪瘟对生猪养殖行业造成了多方面的影响:

(1)直接影响了生猪的省际调运

当某省发生非洲猪瘟疫情时,为了防范疫情的大面积传播,国家规定该省不能进行生猪调入或调出,这直接导致生猪正常调运受到阻碍,生猪调入省份如广东、江浙和四川等地价格不断上行,而东北等调出省份则由于本地生猪供给增多,价格不断下行。

(2)直接影响了生猪的正常出栏补栏

当发生非洲猪瘟疫情后,疫情周边地区养殖户会加速出栏,这导致供给增多,当供给途径不畅时,养殖户被迫压栏从而导致大肥猪增多,同时由于非洲猪瘟的高致病性会增加养殖风险,养殖户在出栏后会放缓补栏,从而影响未来的供给。

(3)间接影响了生猪、仔猪和猪肉价格

当供给失衡时价格会进行再平衡,如非洲猪瘟后广东和江浙地区猪肉价格上涨,而东北地区猪肉价格下跌,导致南北价差放大,猪肉价差放大的背后是生猪调运受阻导致供需失衡,所以生猪价差也会放大。生猪供给节奏改变也导致补栏节奏的改变,这就对仔猪价格产生了影响。

(4)间接影响了生猪养殖结构

自2015年进行养殖业环保升级和生猪养殖十三五规划以来,中小养殖户逐步退出,单个养殖场规模逐渐增大,养殖结构逐渐得到优化,而非洲猪瘟则直接放大了养殖风险,对不规范的养殖场的高传染性直接导致了中小养殖户加速出栏和放缓补栏,甚至退出养殖行业。但当前非洲猪瘟仍处于高传染阶段,所以后续对养殖结构的优化还会持续产生作用。

(五)猪周期底部尚待确认

表2:猪周期统计表

(数据来源:倍特研发)

从上表可以看出,最近三次完整猪周期的时间为35、47和48个月,猪价过去呈3-4年的周期变化;最近三次完整周期的上涨月数为15、22和17,下跌月数为20、25和31,可以发现猪价上涨时速度较快,下跌时速度较慢。最近的猪周期上涨月数为25个月,为最长上涨时间,基于环保因素和行业集中度改善,预计这一轮猪价下行周期也将变长,截止2018年12月,此轮猪价下跌月数可能为31个月,如果猪价再度下跌则下跌月数继续增加,但如果猪价上行,则此轮猪价下跌月数则小于31,为24;从波动幅度看,上涨幅度最低65.69%,一般都要翻一倍,而下跌幅度一般为40%-50%之间,因此猪价整体波动幅度相当大,即猪价周期性风险较大。

结合生猪市场来看,能繁母猪存栏还在不断下行,生猪存栏也在下降,但生猪出栏微幅增加,供给端明年将继续面临压力,且非洲猪瘟加速了生猪养殖产能出清,同时对存栏数据下降也有促进作用,综合来看,生猪价格受制出栏量整体压力,下跌周期是否结束尚有待定,而产能出清加速则对生猪价格形成支撑,2019年预计生猪价格稳定性增加,大概率区间震荡走势,而猪价是否触底反转尚待确认。

二、饲料产量小幅回落成本小幅上升

(一)饲料产量小幅回落

图7:饲料产量当月值

(数据来源:wind,倍特研发)

图8:饲料产量当月同比

(数据来源:wind,倍特研发)

图9:饲料产量累计值

(数据来源:wind,倍特研发)

图10:饲料产量累计同比

(数据来源:wind,倍特研发)

从饲料产量当月值及其增速来看,2018年饲料当月生产值整体低于前两年,三季度产量最高,全年平均产量大概为2165万吨,同比2017年平均生产值2583万吨,减少418万吨,降幅16.18%;而从当月同比增速来看,2018年全年维持负增长,饲料生产受到压制。

从饲料产量累计值及其增速来看,2018年饲料累计生产值低于前两年,相对2017年同比减少11%左右,其中第一季度产量相差不大,第二、三、四季度则总体低于前两年,但第四季度产量不断上升,总体产量减少幅度有所收敛。

综合来看,今年生猪饲料受制于存栏降低和产能出清有所下滑,但禽类养殖利润支撑禽饲料有所增长,弥补了部分生猪饲料减少量,总体来看,饲料生产压力较大,2019年饲料总量大概率继续保持小幅回落。

(二)饲料成本小幅上升

在自繁自养模式下,对一头猪所需饲料及其原料进行估计分析:

(1)、对于自繁自养模式下进行成本估算,要增加种猪的饲料成本摊销,即把种猪在从进入后备种猪直到淘汰的整个过程中的饲料用量,分别摊销到其所对应的整个出栏生猪数量中。

(2)、对于种公猪,饲料为种公猪料,而且分为后备公猪和种公猪两个阶段,其饲喂有所不同。在后备公猪阶段,饲喂量为2.2kg,饲喂天数为120天,然后进入种公猪阶段。在种公猪阶段,饲喂量为2.7kg,饲喂天数为730天,即两年,因为种公猪的一般淘汰时间即是两年。因此对于一头种公猪,其需要摊销的饲料总量为2235kg。

对于种公猪料,是采用预混料和玉米、豆粕和麦麸配比而成,其比例分别为4%、66%、20%和10%,因此对于种公猪的整个养殖阶段需要玉米1475.1kg、豆粕972.94kg、麦麸223.5kg和预混料89.4kg。

(3)、对于种母猪,饲料分为妊娠料和哺乳料,妊娠料对应后备母猪、妊娠前期和空怀期三个阶段,且饲喂量有所不同,后备阶段为每天2.5kg,妊娠前21天为每天2kg,妊娠中间63天为每天2.75kg,空怀期前三天为每天2.5kg,后四天为每天4kg。而哺乳料对应的是妊娠后期和哺乳期,妊娠后期每天饲喂3.75kg,哺乳期为每天6.5kg。且种母猪的淘汰年年为3.5年,每年平均生产2.2胎。因此在种母猪的整个生产阶段需要饲料总量为2138.375kg妊娠料和2367.75kg的哺乳料,共计需要摊销饲料总量为4506.125kg。

妊娠料的配置比例为预混料4%、玉米68%、豆粕13%和麸皮15%,初产哺乳料配比为预混料4%、玉米70%、豆粕25%和油脂1%。经产哺乳料配比为预混料4%、玉米64%、豆粕30%和油脂2%。因此对于种母猪整个生产阶段需要摊销的饲料原料量为玉米2987.91kg,豆粕972.94kg,麦麸320kg,油脂44.28kg,妊娠料85.54kg和哺乳料94.71kg。

(4)、对于MSY的计算,由于没有绝对准确的数据,且不同养殖技术的企业MSY相差较大,从16到22都有,因此在本次估算中采用每年的出栏数据和母猪平均存栏数据进行计算,从而得出估算用的MSY。

(5)、通过种公猪和种母猪的饲料用量和MSY可以估算出种公猪和种母猪分摊到每头出栏猪的饲料用量,然后再加上中猪和大猪的饲料用量,从而可以得出自繁自养模式下全过程饲料成本摊销后每头出栏猪的饲料用量。

表3:一头猪的饲料原料需求量表

(数据来源:倍特研发)

(6)、当得到生猪养殖过程中的饲料各配料的平均数值后,考虑到预混料的数量需求较少,且其价格波动性不连续和一段时间内不会太大,所以可以主要以玉米、豆粕和麦麸的综合成本作为成本研究中的可变和连续的部分。

以玉米、豆粕和麦麸的连续价格为基础,乘上每一年的玉米、豆粕和麦麸的使用量,可以得到相应年份的连续采购成本,然后再除以设定出栏体重120kg,即可得到连续出栏情况下每公斤生猪的连续综合成本曲线。

图11:饲料综合成本及原料、生猪价格走势图

(数据来源:wind,倍特研发)

对综合成本进行分析发现,2018年综合成本均价为7.4元/kg,同比2017年6.95元/kg,上涨0.44元/kg,涨幅6.38%。具体来看,2018年玉米价格均值为1.88元/kg,同比2017年1.71元/kg,上涨0.17元/kg,涨幅9.86%;2018年豆粕价格均值为3.21元/kg,同比2017年3.02元/kg,上涨0.19元/kg,涨幅6.33%;2018年麦麸价格均值为1.49元/kg,同比2017年1.5元/kg,下跌0.006元/kg,跌幅0.4%。因此,2018年综合成本上涨的主要动力是玉米价格上涨,考虑到未来玉米基本面可能再度走强,而豆粕基本面可能转弱的情况,2019年饲料综合成本大概率为继续小幅上涨或窄幅波动。

三、玉米供给扰动价格预期宽幅震荡

(一)玉米产量小幅减少需求小幅增加

(1)产量方面,2017年玉米产量同比下滑1022万吨,下滑比例4.94%,主要是因为玉米种植面积减少较多。2017年我国玉米种植面积3544.5万公顷,同比减少132.3万公顷,减少幅度3.6%,但单产6090.8千克/公顷,同比增加118千克/公顷。当前预计2018年度玉米种植玉米可能小幅回升,但东北和山东等地区今年天气较差,因此对单产和总产量均有影响,前期预计东北部分产量下降幅度可能达到30%,但近期调研显示天气影响可能不达预期,减产幅度有所回调,因此预计2018年我国玉米总产量或保持稳定,或小幅增减。

图12:我国玉米供需平衡表

(数据来源:wind,倍特期货)

图13:我国玉米播种面积和单产图

(数据来源:wind,倍特期货)

从农业农村部数据预测来看,8月份全国玉米产区土壤墒情适宜,光温条件较好,单产数据环比每公顷调增45公斤,因此全国总产量调增至2.13亿吨。虽然同比仍然低于上年的2.15亿吨,但总减产量继8月调减至440万吨后进一步缩窄至280万吨,可以说前期被市场认可的减产预期正在逐步转向。

从国家粮油信息中心数据预测来看,预计今年全国玉米产量将同比略增,达到2.16亿吨,一方面东北主产区中辽宁、吉林省今年饱受前期春旱、高温、强对流天气以及病虫害影响,减产已成定局,而另一方面内蒙古、黑龙江地区丰产可能性较大,其中黑龙江省玉米产量增幅最大,超过6%,从减产反转到增产。

(2)进出口方面,2017年我国进口玉米335万吨,占总产量的0.17%,占比较小;出口5万吨,占总产量的比例更小,因此进出口对我国玉米供需结构影响非常有限。但随着中美贸易摩擦解决意向中,中国打算向美国进口更多农产品,而纵观农产品系,玉米作为供给侧改革效果较好同时进口也非常少的品种,预计潜在进口可能大幅增加。

(3)需求方面,2017年我国玉米消费量为2.22亿吨,增加3519万吨,增幅高达18.77%,主要因为2017年我国生猪养殖利润较高所致。今年生猪价格大幅下降,生猪存栏数据都有所下滑,但鸡养殖行业利润较好,在数据方面,农业农村部9月预测今年玉米总消费量将增加620万吨,因此预计2018年玉米消费变化可能保持稳定或小幅增减。

(二)玉米临储大量抛售社会库存大增

2018年从拍卖成交数据来看,自4月份临储玉米开始拍卖以来,截至10月26日共计拍卖28周,共计投放21982万吨,累计成交10014万吨,成交率达45.5%,剩余库存约7600万吨。其中,2013年玉米成交56万吨、2014年玉米成交4838万吨,2015年玉米成交5119万吨。

图14:历年收储量和抛储量图

(数据来源:wind,倍特期货)

图15:2018年周抛储量图

(数据来源:wind,倍特期货)

相比2017年,今年临储玉米拍卖时间较去年提前,且投放量同比增加,成交量远超去年。4月以及5月份,玉米拍卖成交率总体亦很少低于50%。但随着国储玉米的不断投放,市场供给充足,6月份开始临储玉米交易冷清,拍卖成交率几乎都维持在50%以下,8月下旬随着天气炒作局部单产下降使市场对新粮价格高开预期较强,加工企业备库以供新陈交替期使用,临储拍卖成交率再次升温,并在10月份呈现异常火爆成交现象。伴随本年度已拍卖粮的逐步出库,临储玉米结转库存降至8000万吨以内。

临储玉米拍卖结束后,其对市场价格的影响逐渐转移到已经拍卖的玉米的市场消化问题。2017年抛储5751万吨,2018年成交10014万吨。按照2017年2.22亿吨消费量计算,每月1850万吨左右。2017年玉米产量1.96亿吨,再加上临储已经拍卖的10014万吨,2018年总供给高达2.96亿吨。从2017年10月上年度新粮上市开始计算,截至当前基本达到13个月,按照2017年每月消费量,当前预计实际消费量为2.405亿吨,供给多出5550多万吨,即多余供给大概可供市场3个月的消化,前期临储拍卖成交量和成交率过高导致市场定价连续偏强运行,但当前2018年度的新粮大量上市,所以市场供应非常充足,去年供给多余部分的市场消化过程和新粮上市的联合作用将决定未来价格走势。

(三)玉米深加工需求继续向好

2017年玉米淀粉产能大概在4000万吨左右,2018年将再增加500万吨产能,但深加工补贴政策较去年有所下滑,吉林、黑龙江对玉米深加工的补贴为100元/吨和150元/吨,补贴力度和补贴时间均减半,因此这对淀粉行业利润有较大影响。

图16:玉米淀粉价格走势图

(数据来源:wind,天下粮仓,倍特期货)

图17:淀粉加工利润图

(数据来源:wind,天下粮仓,倍特期货)

图18:淀粉开机率和产量图

(数据来源:wind,天下粮仓,倍特期货)

从玉米淀粉价格走势来看,2018年淀粉价格明显强于2017年度,一方面是由于玉米价格上涨,淀粉成本上涨支撑淀粉价格上涨,另一方面也是淀粉需求较好所致。截至2018年12月25日,淀粉多地平均价格为2350-2560元/吨,同比2017年同期2150-2500元/吨上涨了60-200元/吨。

从天下粮仓对东北、山东、河北等地区的39家淀粉企业进行抽样调查数据来看,截至12月21日当周,2018年度平均开工率为75.85%,较2017年同期74.03%增加1.82%,淀粉产量为1641.76万吨,较2017年同期1453.1万吨增加188.66万吨,增幅12.98%,因此玉米淀粉今年的需求较好。

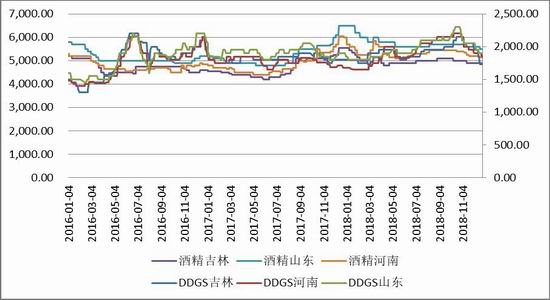

图19:酒精和DDGS价格走势图

(数据来源:wind,天下粮仓,倍特期货)

图20:DDGS开工率和产量图

(数据来源:wind,天下粮仓,倍特期货)

玉米发酵制取酒精和DDGS也是玉米深加工的重要组成部分。2017玉米酒精产能为1200万吨左右,2018年新增产能在100-200万吨,但酒精行业利润不高且行业供给较为充足,因此行业开机率较玉米淀粉低一些。

从酒精和DDGS价格走势来看,2018年价格先升后降,酒精价格相对于2017年有所下滑,而DDGS价格相对2017保持小幅上涨。截至2018年12月25日,酒精价格为4850-5500元/吨,较2017年同期价格5500-6500元/吨下跌650-1000元/吨,DDGS价格为1750-1900元/.吨,较2017年同期价格1680-1900元/吨上涨0-70元/吨,DDGS价格涨幅空间缩小为贸易战缓解价格大幅走低所致。

从天下粮仓对山东、河南、河北、吉林、黑龙江等地区的28家玉米酒精企业进行抽样调查数据来看,截至12月21日当周,2018年度平均开工率为61.76%,较2017年同期68.07%下降6.31%,DDGS产量为350.67万吨,较2017年同期313.88万吨增加36.79万吨,增幅11.72%,因此DDGS今年的需求较好,主要原因是中美贸易摩擦导致美国大豆进口受阻推高了豆粕价格,从而间接也推高了豆粕替代品DDGS的产量和价格。由于贸易战有所缓解,DDGS价格大幅下滑,但豆粕替代需求同比2017年有所提高,因此预计明年DDGS价格下行空间有限。

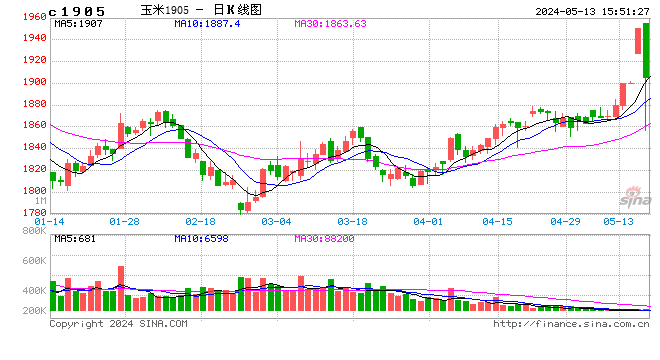

(四)玉米期价重心上移

分析玉米期货主力价格走势来看,1805合约自年初大幅走高至1884后快速回落,4月底1809合约达到年内最低点1724后逐步走强,然后在9月初1901合约达到最高点1942后大幅回落,12月底1905合约从最高点1986大幅回落至1831。具体分析来看,年初大涨是受2017年东北新粮上市价格坚挺所致,然后回落是因为2018年临储拍卖规模预期较2017年更大更多,4月底上行是受东北和山东多地恶劣天气影响导致减产所致,后期继续上涨是因为临储拍卖成交量和成交价格不断走高所致,9月后受天气减产不及预期和新粮逐步上市致价格开始回落。10月底11月初由于新粮上市缓慢、农户惜售和贸易商囤粮导致价格再度冲高,直至12月中旬受到新粮上市增加和潜在美国进口增加致价格大幅回落。

图21:玉米期货主力价格走势图

(数据来源:文华财经,倍特研发)

图22:玉米现价、期价和基差图

(数据来源:wind,倍特研发)

从玉米现货价格来看,2018年大连港平舱价均值为1830.29元/吨,同比2017年1651.43元/吨,上涨178.86元/吨,涨幅10.83%。

从玉米基差走势来看,2016年现货价格强于期货价格,基差大幅升水,但基差回归主要是现货价格下跌所致。2017年现货价格略强于期货主力价格,基差空间较为稳定。2018年年初现货价格较期货主力价格升水较大,然后现货价格有所回落同时期货主力价格上涨致基差缩小,而年中基差呈贴水状态,因期货主力价格持续走强所致,到了年底期货价格大幅下行,基差再度转入升水,但现货价格也跟随下跌,升水空间不大。

四、结论

1、从生猪方面看,生猪供给压力继续减小,猪价触底有望实现

(1)从生猪价格来看,2018年生猪体系价格相对2017年继续全面走弱,但走弱幅度已然开始缩小,下半年非洲猪瘟爆发以后,价格重心有所上移,随后再度回落,考虑到生猪存栏还在继续下降,因此预计2019年生猪体系价格下行空间可能有限,整体进入区间震荡走势。

(2)从生猪养殖利润来看,当前利润水平处于历年较低位置,且经历过前期大幅的亏损,因此预计2019年利润水平下降空间不大,但养殖利润能否大幅反弹,一方面受制于猪价,另一方面受制于养殖成本,综合来看,明年养殖利润水平可能有所上升,利润重心整体可能有所上移。

(3)从生猪存栏出栏和猪周期来看,能繁母猪存栏还在不断下行,生猪存栏也在下降,但生猪出栏微幅增加,供给端明年上半年将继续面临压力,且非洲猪瘟加速了生猪养殖产能出清,同时对存栏数据下降也有促进作用,综合来看,生猪价格受制出栏量整体压力,下跌周期是否结束尚有待定,而产能出清加速则对生猪价格形成支撑,2019年预计生猪价格稳定性增加,大概率区间震荡走势,而猪价是否触底反转尚待确认。

2、从饲料方面看,饲料产量预期继续小幅回落,饲料成本预期继续上升

(1)从饲料产量来看,今年生猪饲料受制于存栏降低和产能出清有所下滑,但禽类养殖利润支撑禽饲料有所增长,弥补了部分生猪饲料减少量,总体来看,饲料生产压力较大,2019年饲料总量大概率继续保持小幅回落。

(2)从饲料成本来看,2018年综合成本均价为7.4元/kg,同比2017年6.95元/kg,上涨0.44元/kg,涨幅6.38%。其中玉米价格上涨0.17元/kg,涨幅9.86%;豆粕价格上涨0.19元/kg,涨幅6.33%。因此,2018年综合成本上涨的主要动力是玉米价格上涨,考虑到未来玉米基本面可能再度走强,而豆粕基本面可能转弱的情况,2019年饲料综合成本大概率为继续小幅上涨或窄幅波动。

3、从玉米方面来看,玉米下游需求较为稳定,但供给端扰动较多,玉米价格预期宽幅震荡

(1)从供给端来看,年中恶劣天气影响不及预期产量重新上调,前期临储拍卖火热致社会库存仍有3个月待消化,2018年新粮正大规模上市,但农业供给侧改革致玉米产量不能大幅增加,临储后期泻库压力大减和东北优质玉米价格一直坚挺,因此国内供给方面短期面临较大压力,中期支撑较好。但贸易摩擦缓解措施中预期大幅增加玉米进口,潜在进口增加对玉米价格提供压力。

(2)从需求端来看,饲料方面增速有所下滑,非洲猪瘟影响对玉米饲用需求形成持续的冲击,而深加工方面,淀粉产能受前期补贴政策和产业政策有所增多,但今年补贴力度减少了一半,整体看淀粉需求稳中有涨。而玉米发酵方面,虽然酒精价格方面有所下跌,但受乙醇汽油试点扩大影响,未来发酵需求空间较大,而DDGS受豆粕替代需求影响呈现价量齐增的情况,因此需求方面来看,未来除了受季节性周期影响外,短中期都看好。

综合来看,短期玉米期价预计将跟随东北玉米价格走势变动,主要观察东北玉米农民惜售情绪变化和贸易商或企业建立新库存的情况,但受农民年底售粮增多和潜在进口增加,短期价格可能继续偏弱震荡,而中期价格受潜在进口增多压制和国内供给压力减少支撑,预计后期玉米期货价格大概率呈现宽幅震荡走势,价格重心可能有所上移,价格区间向下可看至1750-1800,向上可看至2100-2150。

倍特期货 李闯 程杰

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)