摘要

1、国内外铜现货重回贴水

2、国内铜冶炼产能显著增加,明年铜精矿加工费略有下降,铜供应将较为充足

3、下游消费需求表现极差

4、宏观面经济压力重重

后市展望

对于明年的铜价走势,笔者持有看空的观点,尤其是明年上半年。唯一需要注意的是,在低库存下,可能会出现逼仓的情况,在铜的消费旺季,即三四月份时需要注意。

一、行情回顾

图1 沪铜指数日线图

数据来源:文华财经 国联期货研发部

回顾2018年,铜价大约可以分为三波走势。第一波:一月初至三月末的铜价下跌走势,沪铜指数从高点56000元一路下跌至49000元,这主要是由于国内宏观经济出现风险,美联储进入快速加息阶段。第二波:三月下旬至六月初的铜价上涨走势,这主要是因为铜需求有所恢复。第三波:今年下半年的铜价下跌走势,这主要是因为中美贸易战发生,以及国内经济下滑坐实。

当前市场普遍不看好明年上班年的经济走势,预计国内经济面积巨大风险的情况下,铜价依旧一下跌为主。

二、原因分析

2.1 国内外铜现货重回贴水

从10月下旬起,LME铜现货率先由贴水转为升水。LME铜现货持续升水,并且升水幅度较高,这在近两年多来都是十分罕见的。究其原因,一方面是因为印度Sterlite铜冶炼厂的关停导致国内精炼铜产量下降47.1%,印度精炼铜出口大幅下降而进口显著增加,对全球铜供应造成影响,另一方面是因为LME铜库存持续减少,目前库存仅有13.8万吨,处于历史低位。

11月上旬,国内铜现货开始由贴水转为升水。同样,低库存是导致现货升水的一个主要因素,根据往年规律,当前应该处于国内补库的最初阶段,上期所铜库存应该已经开始缓慢上升,但目前而言,这种迹象并不明显。在升水的情况下,贸易商有意出货,但下游企业接货意愿不强,只有在铜价出现大幅下跌的情况下,接货意愿才转好。

目前,铜价已从之前的高升水大幅回落。目前沪铜现货大约升水100元/吨,对期货已没有提振作用,LME铜现货重回贴水状态,支撑铜价的一个重要因素已经消失。

图2 伦铜、沪铜升贴水

数据来源:Wind 国联期货研发部

2.2 国内铜冶炼产能显著增加,明年铜精矿加工费略有下降

据SMM消息,江西铜业和Antofagasta达成了2019年的铜精矿长单谈判,签订TC/RC为80.8美元/吨和8.08美分/磅,TC较2018年下降1.45美元/吨。加工费较今年略有下降,但冶炼厂在此加工费下仍有较好的利润,据了解,山东地区的铜冶炼成本为50~60美元/吨。因此,此时把明年的加工费确定下来,反而会坚定冶炼厂按计划进行投产的决心。

图3 铜精矿加工费

数据来源:Wind 国联期货研发部

今年国内已经确定的新增冶炼产能为180万吨,按计划,未来还有45万吨新建产能计划要投产,届时总产能将达到880万吨。从冶炼产能的投放量上看,今年的投产力度是很大的。根据ICSG数据,全球铜矿山产量增幅基本都小于100万吨/年,因此明年加工费小幅下降并不能说明精炼铜供应会偏紧,相反,精炼铜供应量应该还是很充足的。

2.3 下游消费需求表现极差

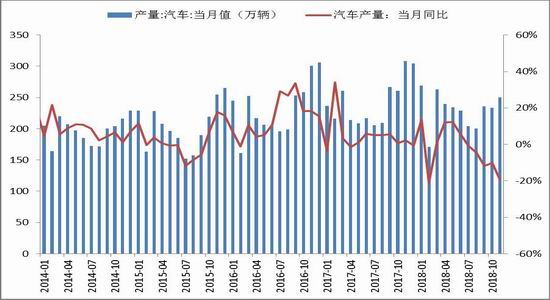

(1)传统汽车:下半年汽车产销增速持续下滑

从6月起,传统汽车销量当月同比增速首先开始回落,目前已连续5个月为负值;产量同比增速紧随其后,同样表现不佳。

10月23日,工业和信息化部副部长辛国斌在国新办举行的新闻发布会上表示,汽车行业的低增长恐怕要成为未来发展的一个常态。去年我国的汽车产销量规模达到了2940万辆,在高基数下,高速增长状态是难以持续的,低增长恐怕是未来发展的一个常态。

除了基数大这个原因外,国内经济下滑也是一个重要原因。经济下滑导致消费者消费信心受挫,购买力下降。

图4 传统汽车产销量

数据来源:Wind 国联期货研发部

(2)新能源汽车:表现一般,总量小导致对铜价影响小

今年的新能源汽车表现还算可以,可以说是铜终端需求中表现较好的板块之一。

截至今年10月份,新能源汽车累计产量为87.2万辆,同比增长70.7%。但是目前新能源汽车的生产规模远远比不上传统汽车。以每辆传统汽车用铜23公斤,每辆新能源汽车用铜83公斤来测算,那么今年前10个月传统汽车共用铜52.5万吨,而新能源汽车用铜只有7.2万吨,仅占传统汽车用铜量的13.7%。

目前,新能源汽车补贴力度下降是公认的事实。网上传闻,明年部分地区的补贴很可能取消,但已发布多年规划的地区除外。业内多位人士也印证了这一观点。当前,有很多新能源汽车企业都是依靠补贴存活的,一旦补贴取消,那么将有很多新能源汽车企业将倒闭。都说新能源汽车是未来的发展方向,但前进的过程相当坎坷。若电池技术没有突破,那么新能源汽车将始终无法成熟。

图5 新能源汽车用铜量

数据来源:Wind 国联期货研发部

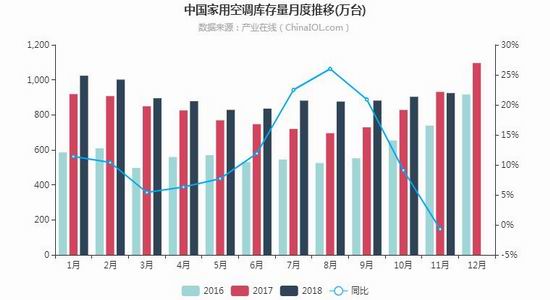

(3)家用空调:内销量同比下降明显

三季度空调行业需求大幅下降,家用空调内销量同比下降12.6%。同时,家用空调库存处于相对偏高的位置。在房地产成交量明显萎缩的情况下,空调或难有亮眼表现。

由于今年一二季度空调的销售情况特别好,在高基数下,并且房地产表现不佳的情况下,预计明年一二季度的空调内销同比增速将会很差。

图6 家用空调内销量和库存量

数据来源:产业在线 国联期货研发部

(4)电网:投资额累计同比正在回升,但依旧不如去年

今年年初,电网投资完成额同比增速触底后开始回升,但目前累计同比增速依旧为负,也就是说今年前10个月电网投资表现是远不如去年的。

由于国内经济下行明显,国家已经强调要加大基建刺激力度,多地发布了重点项目投资计划。在这刺激基建的大背景下,国家又计划加快推进特高压建设。国家能源局印发的《关于加快推进一批输变电重点工程规划建设工作的通知》指出,加快推进白鹤滩至江苏、白鹤滩至浙江特高压直流等9项重点输变电工程建设,确保按规定时间形成输电能力。项目包括了12条特高压工程,合计输电能力5700万千瓦,将于今明两年给予审核。而在2017年,国家核准的特高压项目建设仅有2条。但特高压所用的材料基本都是钢芯铝绞线,因此对铜的影响十分有限。

图7 电网、电源基本建设投资完成额

数据来源:Wind 国联期货研发部

2.4 宏观面经济压力重重

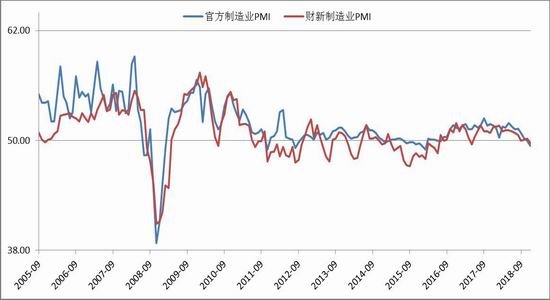

(1)PMI双双跌破荣枯线

12月中国官方制造业PMI为49.4%,预期50%,前值50%。12月财新制造业PMI为49.7%,官方制造业PMI和财新制造业PMI双双跌破荣枯线,国内经济下行进一步被确认。

从分类指标上看,新订单指数、原材料库存指数和从业人员指数均低于荣枯线。新订单指数下滑,最能体现出国内实体经济面临的压力。原材料库存指数下滑,应引起我们的特别注意。从历史上看,现在应该早已开始补库周期,即铜库存已经开始慢慢增加,而今年四季度铜库存却总是处于低位,迟迟不增加,这大概率是因为企业普遍担忧明年经济环境,而不再进行补库。因此,预计明年低库存可能是铜的一个常态,在低库存时,投资者因注意是否出现逼仓。

图8 官方、财新制造业PMI

数据来源:Wind 国联期货研发部

三、总结与后市展望

3.1 总结

国内经济下行,这是笔者看空铜价的最主要依据。

供应方面,铜冶炼产能投放充足。需求方面,下游需求普遍出现下滑。

短期内,前期支撑铜价的因素也在走弱,国内铜现货大幅回落,LME铜现货重回贴水,现货不再对期货具有提振作用。国内铜库存虽然持续位于低位,但由于企业可能不再进行补库,因此低库存对铜价毫无意义。

3.2 后市展望

对于明年的铜价走势,笔者持有看空的观点,尤其是明年上半年。唯一需要注意的是,在低库存下,可能会出现逼仓的情况,在铜的消费旺季,即三四月份时需要注意。

国联期货 蒋一星

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)