国内港口和大型企业大豆库存充足,需方放慢采购节奏导致豆粕、豆油库存攀升,油厂普遍缺少提价动力。但由于油厂所用大豆进口成本偏高,在压榨利润进入亏损状态后成本的支撑效应也会增强。对豆粕市场而言,目前处于摇摆不定的尴尬境地,操作难度较大,豆粕期货市场参与者可保持震荡盘整思路。国内油脂市场延续下行态势,国际原油弱势以及马来西亚棕榈油市场偏空压力仍未充分释放,尤其是国内油脂整体供大于求的状况长期困扰价格走高,顺势逢高抛空仍是当前参与油脂期货交易的合理选择。

一、外部豆类市场分析

1、美国农业部大豆月度供需报告解读

美国农业部于11月8日公布新的月度供需报告,本次报告对美豆一些关键数据做了较大调整,并引发市场宽幅震荡。美国农业部将美豆单产数据由上月的53.1蒲式耳/英亩调降到52.1蒲式耳/英亩,此次单产调整幅度较大,基本回到2016/17年度单产水平,显示美豆收割阶段的不利天气对单产造成较大损害。受美豆单产下调影响,美豆总产量较上月下降245万吨至1.2518亿吨,仍为美豆历史最高产量水平。受中美贸易战影响美豆对华出口,本月报告中美豆出口数据较上月大幅回落至5171万吨,降幅高达435万吨,并导致期末结转库存由上月评估的2409万吨升至2600万吨,同比增幅高达118%,为美豆历史库存最高水平。此外,美国农业部将巴西大豆出口量上调200万吨至7700万吨,将阿根廷大豆产量下调150万吨至5550万吨。美国农业部还对中国大豆供需数据做了较大调整,其中产量上调100万吨至1600万吨,进口量下调400万吨至9000万吨,仍较中国国家粮油信息中心最新评估的进口数据高出600万吨。整体而言,由于市场对美豆期末库存数据关注度较大,本次报告对市场有一定利空影响,但接下来中美贸易紧张关系能否取得突破才是影响美豆走势的关键所在。

图表1:美国农业部预计美豆面积大增

资料来源:USDA,万得资讯,中投期货研究所

图表2:前两个月国内大豆进口猛增

资料来源:万得资讯,中投期货研究所

2、中美双方持续释放贸易和解信号

继上周中美元首通话确认双方将采取措施改善目前双边经贸紧张关系后,国际金融市场普遍对此正面积极回应。本周中美高层继续展开密切接触,包括习主席会见基辛格,第二轮中美外交安全对话等活动均在为月底G20峰会期间中美元首会晤创造良好氛围,为双方达成贸易协议奠定基础。尽管双方最终能否达成满意协议结束贸易战仍有较大不确定性,但双方的积极表态已经使CBOT大豆市场探底回升,大幅缓解了中国市场对进口大豆及豆粕供应缺口的担忧。

二、国内油粕市场分析

1、调控措施多管齐下,豆粕市场看涨情绪降温

图表3:国内豆粕库存量攀升

资料来源:万得资讯,中投期货研究所

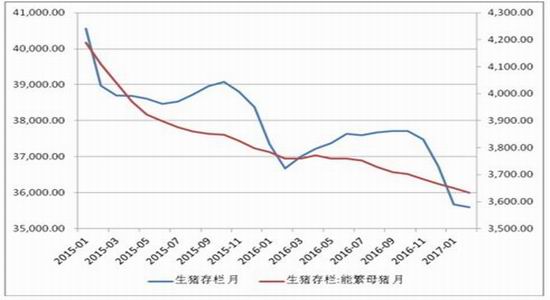

图表4:国内生猪存栏量持续下降

资料来源:万得资讯,中投期货研究所

上月底海关总署公布《进口印度菜籽粕检验检疫要求》,表示符合要求的印度菜籽粕将被允许进口。此举表明持续数年的印度菜籽粕对华出口禁令解除,对增加国内菜籽粕供应意义重大。此后,财政部宣布取消豆粕出口退税政策后,降低国内豆粕出口竞争力,重点满足国内需求。此外,饲料工业协会还批准了一份猪和鸡饲料的新标准。该标准将猪饲料的蛋白含量调低1.5个百分点,将鸡饲料的蛋白含量降低1个百分点。新标准虽不是强制规定,但具有行业指导意义,对目前国内饲料中蛋白费现象加以纠正,预计一年可以降低大豆需求1400万吨。如果该项标准推广顺利的话,必将为今后国内饲料工业以及蛋白粕需求产生长期而深远影响。另外,国内非洲猪瘟疫情仍在蔓延,且呈现爆发面扩大之势。从8月初至今累计报告疫情已经超过50起,养殖户出栏量增加,补栏积极性下降,不利于远期豆粕消费。整体来看,国内多渠道增加蛋白粕供应与主动和被动降低需求相叠加,各方对豆粕市场供应不足的担忧情绪得到明显缓解。

2、10月大豆进口同比大幅增加,缓解国内供应紧张预期

国家海关总署公布的最新数据显示,10月份中国进口大豆692万吨,同比增加18%,1-10月累计进口7693万吨,累计数量同比下降0.5%,降幅继续收窄。10月份大豆进口数据大幅增加,主要是由于市场担心巴西大豆供应季结束后国际大豆供应会更加趋紧而增加购买所导致。从目前船期跟踪情况看,预计11月进口大豆到港量约为700万吨,12月约为650万吨,1月可能降至540万吨。目前国内港口大豆库存量约为706万吨,处于正常偏高水平。国内大型油厂大豆供应充足,基本可以满足明年1月份以前的豆粕压榨需求。从美国农业部公布的大豆出口销售报告看,截止11月1日当周,中国购买美豆量为97.7万吨(其中装船量为40.7万吨),去年同期购买量为1712.62万吨。如果月底中美双方能结束贸易战,届时美豆对华出口将出现激增,明显改善明年年初国内供应压力。

三、油脂油料市场操作建议

美国农业部月度供需报告尘埃落定,对美豆的实质性指导作用有限。美豆丰收格局已定,对华出口受阻导致库存高涨,价格上行阻力重重。解决美国豆农“卖豆难”的关键在于中美贸易关系的改善,近期CBOT豆类盘面将继续受到中美贸易磋商的影响。

中美贸易问题同样是影响国内豆类市场的走势的关键因素。在月底中美元首会晤前,受中美贸易团队展开磋商影响,国内豆类市场的看涨情绪将持续受到压制。国内港口和大型企业大豆库存充足,需方放慢采购节奏导致豆粕、豆油库存攀升,油厂普遍缺少提价动力。但由于油厂所用大豆进口成本偏高,在压榨利润进入亏损状态后成本的支撑效应也会增强。对豆粕市场而言,目前处于摇摆不定的尴尬境地,操作难度较大。建议饲企和贸易商可适当压缩采购周期,尽量随用随采。豆粕期货市场参与者可保持震荡盘整思路,1901豆粕期货如遇急跌可适量买入,否则尽量多看少动。国内油脂市场延续下行态势,国际原油弱势以及马来西亚棕榈油市场偏空压力仍未充分释放,尤其是国内油脂整体供大于求的状况长期困扰价格走高,顺势逢高抛空仍是当前参与油脂期货交易的合理选择。国产大豆市场需求端无法提振价格,包括明年年初可能大量定向销售等消息仍不利于大豆价格走出弱势,不建议过早抄底做多,可继续保持观望等。

风险点:中美贸易谈判不确定性。

中投期货1队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)