基本面分析

一、宏中观/供需

等增值税、进口关税的政策落地(市场传闻增值税从10%下调到8%)。

等G20中美关系新的指引。11月8日午盘国内双粕在交易路透社的一则“曲解”的消息,快速下跌。市场的确很混乱,情绪也被放大。普通投资者应该规避。

国内补贴方面,继续引导农民扩种大豆。黑龙江省2018年玉米和大豆生产者补贴资金发放工作正式启动。为切实保障玉米和大豆生产者种植合理收益,经省政府同意,2018年黑龙江省玉米生产者补贴标准为合法种植面积25元/亩,大豆生产者补贴标准为合法种植面积320元/亩。

国产豆价格坚挺,质量很差的大豆也已经可以开始出货。

图5:美元兑阿根廷比索走势图

数据来源:银河期货

图6:美元兑巴西雷亚尔走势图

数据来源:银河期货

图7:美元兑人民币走势图

数据来源:银河期货

图8:VIX恐慌指数

数据来源:银河期货

美国农业部USDA的11月供需报告,关于大豆的产量基本定性,维持震荡局势。美豆单产的调整来看,11月供需报告对市场利多,但并非市场交易重点,尤其是出口下调和结转库存的上调则打破了这个预期。另外,USDA并未考虑即将开始的和谈预期,本期报告将美豆出口量大幅下调1.6亿蒲至1900百万蒲,上次这么大的调降发生在7月报告,当时一次下调2.5亿蒲,而那一次正是中美关系恶化阶段。使得本年度美豆期末库存最终上调0.7亿蒲至9.55亿蒲的历史纪录高位。USDA对于2018/19年度中国大豆进口量也从9400万吨进一步下调400万吨至9000万吨。而全球玉米库存大幅提升,这边当然离不开中国统计局的助力。报告当晚CBOT美豆也有不太合理的杀跌,说明市场也的确没有什么太多值得交易的话题了。

报告重点:美豆收割面积8830万英亩(上月8830,上年8950),单产52.1蒲(预期53,上月53.1,上年49.3),产量46.00亿蒲(预期46.76,上月46.90,上年44.11),出口19.00亿蒲(上月20.60,上年21.29),压榨20.80(上月20.70,上年20.55),期末9.55亿蒲(预期8.98,上月8.85,上年4.38)。虽然美豆产量预估调降且低于此前市场预期,但出口调降幅度过大,导致期末结转库存快速攀升。

周四美国农业部发布供需报告,还大幅调低了中国大豆进口预测值。美国农业部最新预计中国在2018年10月到2019年9月份的年度里将进口9000万吨大豆,低于10月份预测的9400万吨,也低于2017/18年度的9413万吨。本月美国农业部还将2018/19年度中国大豆产量预测值调高了100万吨,从上月预测的1500万吨调高到1600万吨。此外,大豆期初库存也调高到了2354万吨,高于10月份预测的2246万吨。2018/19年度中国大豆压榨预测值调低了100万吨,从上月预测的9350万吨调低至9250万吨,但是仍然高于上年的9000万吨。

二、天气

简单的说,目前北美、南美的天气并非市场交易的重点。USDA调减大豆单产,也是由于前期降水的影响。但我我们看到,报告中明尼苏达的单产环比持平,而该州的玉米单产却是调减了7蒲/英亩。未来1月的供需报告单产预估相比11月报告调整的方向并不确定,但基本上已经定性了,考虑上述玉米的情况,1月或微幅下调大豆单产。

至于南美,天气整体利好,笔者倾向于认为南美天气、早熟大豆都还没有在盘面上消化完全。

图9:美国温度预测

数据来源:银河期货、NOAA、GrADS/COLA

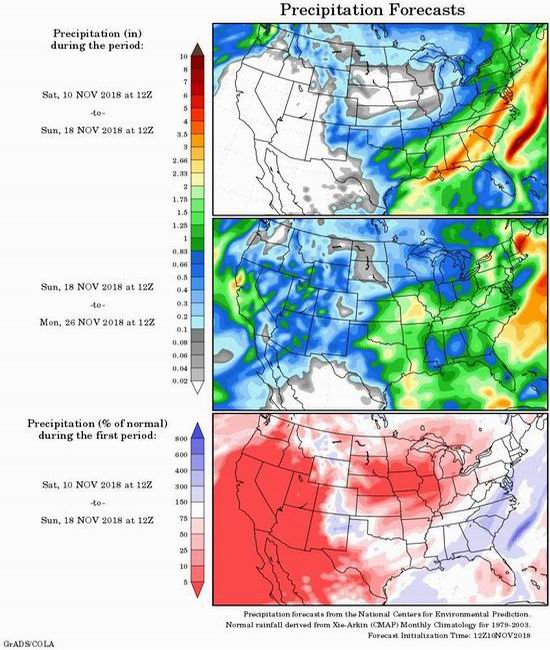

图10:美国降水预测

数据来源:银河期货、NOAA、GrADS/COLA

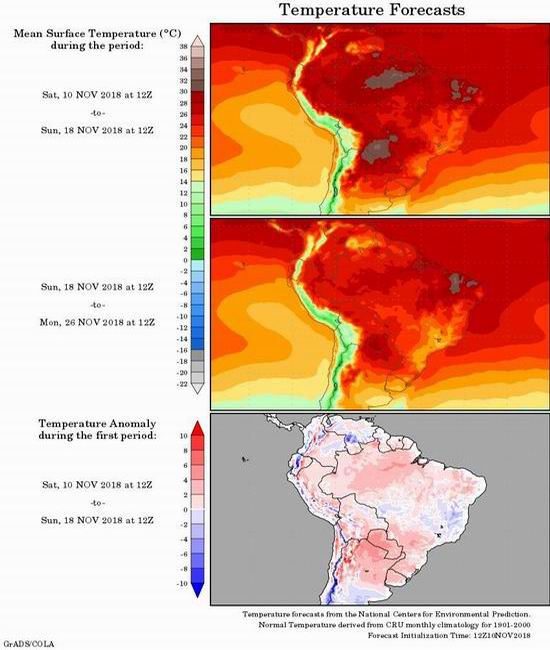

图11:南美温度预测

数据来源:银河期货、NOAA、GrADS/COLA

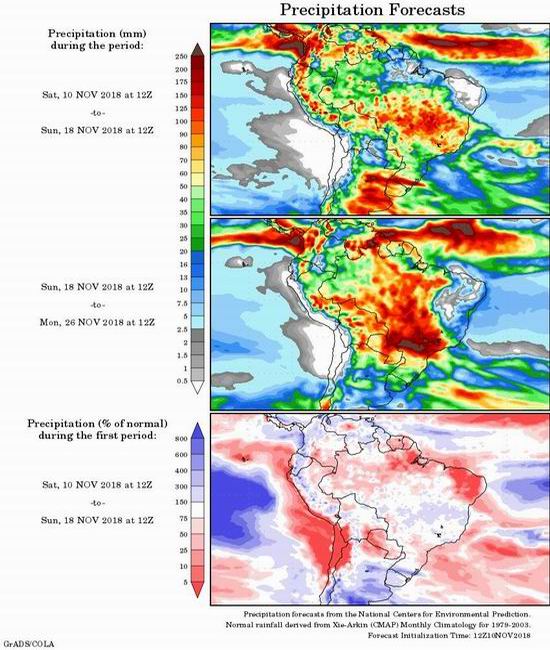

图12:南美降水预测

数据来源:银河期货、NOAA、GrADS/COLA

三、国外/贴水市场

巴西的贴水依然在下降,本周初还有近月290贴水的成交。即使如此远月船期盘面也依然没有给出套保利润。这一点,也是近期不少基金尝试M59正套的原因,在交易榨利的回归,甚至考虑中美关系的各种不确定性,盘面利润或应该达到30美金左右才会吸引油厂购买吧。

而巴西贴水下降,笔者也多次提及,并不能理解成巴西旧作可售的堆积。原因主要是中美买兴阑珊,另外出口贸易商前期囤货较多在中国采购滞缓情况下难免心急。

四、物流与船期

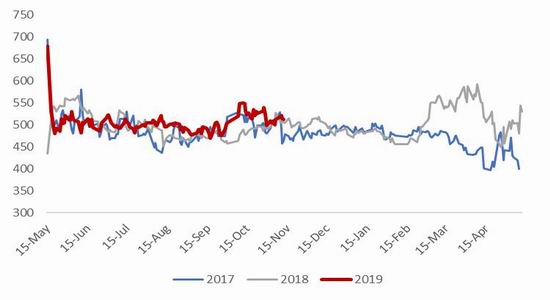

海关总署:10月大豆进口692万吨,较9月份的801万吨下滑13.6%,1-10月大豆进口总量为7693万吨。10月植物油进口量为47.1万吨,环比减少18.8%。

从目前的大豆买船和到港情况以及大豆压榨推算来看,第四季度明年第一季度去库存的趋势基本上确定了。1月开始的买船很少。从这一点看,依然支持M59正套。

饲料集团购买了不少葵花籽粕、颗粒菜粕和豌豆。“缺口”的利多也在被小部分得分散消化。第四季度葵粕进口量已经采购50万吨以上。但总量相对有限,在100万吨级别。豌豆的第四季度供应,同样预计在50万吨以上(含22%的蛋白和46%的淀粉,兼具蛋白和能量的价值)。华东、北方饲料厂也在积极布局棉粕等采购渠道。但是在豆粕价格大跌之后,很多杂粕的价值也同步下跌。

本周也有新成交印度菜粕,按12-1月船期来看,属于旧作,而进口相关的程序、文件依然还在进行。

五、国内压榨

因为上海进博会,环保巡视组入住江苏,江苏部分大型油厂开机率下降明显,有助于豆粕库存下降,南通嘉吉:开机,但未开满,减产25%,日加工大豆5000吨,预计11月10日恢复满开,泰州振华:11月6日双线停机,预计11月10-11日开机。南京邦基:开机,但未开满,减产30%,日加工大豆2000吨,预计11月10-11日恢复满开。泰州汇福:11月6日晚停机,预计11月10-11日恢复满开,后期11月15日将再度停机,停两个月。海安家惠:11月5日停机,预计11月12日恢复开机。扬中中海:10月30日停机,预计11月6日开机。上海东辰:因进博会10月22日停机至今,预计11月中旬开机。

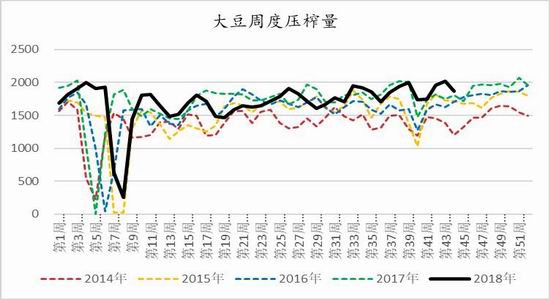

华东油厂开机率下降明显,以及部分油厂缺豆或检修。截止11月9日这周,全国油厂压榨总量为169.74万吨。进入中旬,预计油厂会恢复生产,未来两周压榨量为180,185万吨水平。

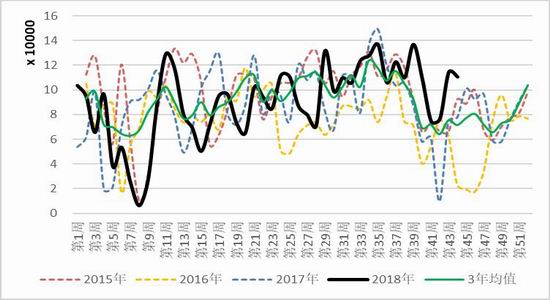

图13:大豆周度压榨量

数据来源:银河期货、天下粮仓

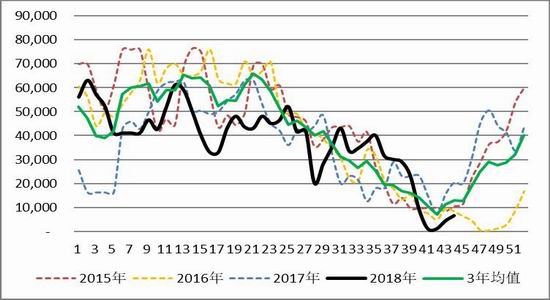

图14:菜籽周度压榨量

数据来源:银河期货、天下粮仓

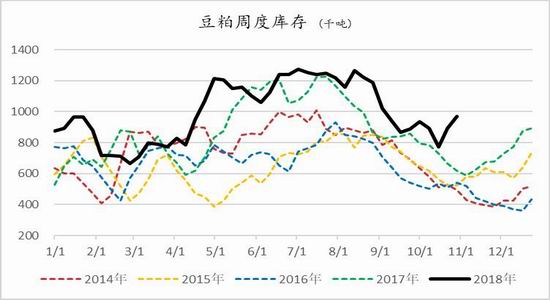

图15:豆粕周度库存

数据来源:银河期货、天下粮仓

图16:菜粕周度库存

数据来源:银河期货、天下粮仓

六、饲料养殖需求

总结来说,猪瘟继续发酵,明年一季度的需求越发不乐观,而这一点盘面基本没有price in的。原因,因为区域下发限制补栏、配种的红头文件,这是会缩短猪周期。没有该文件,已经能够预测到明年二季度将出现大拐点,而如果该现象增多,很可能会提前到未来2-3个月就出现毛猪价格起飞。局部地区也出现了推迟母猪受孕、屠杀/贱卖仔猪的现象。结合猪瘟持续酝酿,中大型(公司+农户)疫情的发酵,2019年1月以后的饲料需求并不看好。

而禽料这边,当前终端市场鸡肉需求增幅有限,面对gaojia 产品接货意愿较弱。而屠宰场受成本驱动,挺价意愿强烈。鸡苗需求好,供应无回升,报价高位震荡,继续创2011年以来新高值。预计未来短期几周毛鸡价格持续高位震荡。

七、资金面

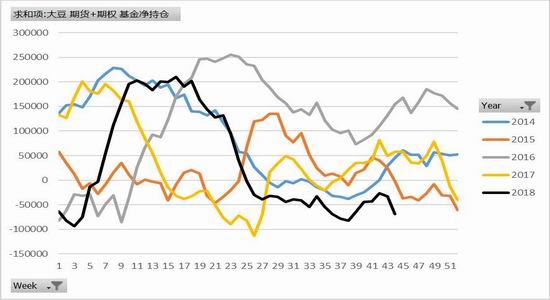

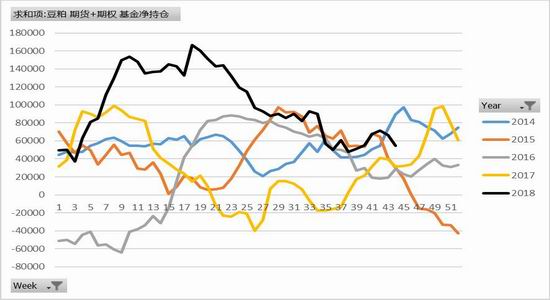

图17:CFTC美盘大豆期货+期权净持仓

数据来源:银河期货、CFTC

图18:CFTC美盘豆粕期货+期权基金净持仓

数据来源:银河期货、CFTC

美国农业部USDA的11月供需报告当晚,CBOT美豆也有不太合理的杀跌,说明市场也的确没有什么太多值得交易的话题了。关于大豆的产量基本定性,维持震荡局势。美豆单产的调整来看,11月供需报告对市场利多,但并非市场交易重点,尤其是出口下调和结转库存的上调则打破了这个预期。另外,USDA并未考虑即将开始的和谈预期。

国内资金情绪上,就是无序波动,等待政策指引。考虑多头情绪处于被惊吓的边际,持仓也迟迟没有给到信心,再加上市场关于和谈预期的增加+降增值税的消息没有落地,价格短期内也很难上涨。

而根据周内持仓报告来看,永安加多单、增加豆菜价差做扩、M59正套,摩根等更多产业内席位将1月空单移仓5月,并没有特别的迹象。到了周五11月9号,除了中粮将一些蛋白的空单从1月移仓到5月,其他就显得更安静了。

关键数据

图19:豆菜粕价差01

数据来源:银河期货、Wind

图20:豆菜粕价差05

数据来源:银河期货、Wind

图21:豆粕1-5价差

数据来源:银河期货、Wind

图22:菜粕1-5价差

数据来源:银河期货、Wind

图23:豆粕基差

数据来源:银河期货、Wind

图24:菜粕基差

数据来源:银河期货、Wind

图25:大豆盘面压榨利润

数据来源:银河期货、Wind

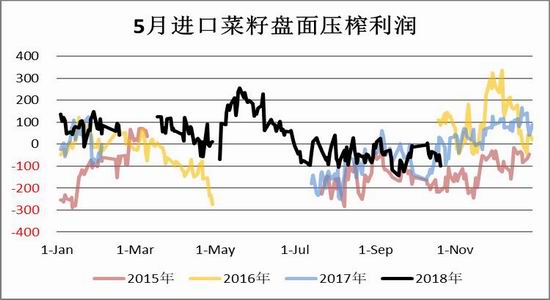

图26:菜籽盘面压榨利润

数据来源:银河期货、Wind

逻辑分析

短期来看,国内外期货价格都在无序波动,基本面乏善可陈,只有等待中美关系的指引。

国外——美国农业部USDA的11月供需报告当晚,CBOT美豆也有不太合理的杀跌,说明市场也的确没有什么太多值得交易的话题了。关于大豆的产量基本定性,维持震荡局势。美豆单产的调整来看,11月供需报告对市场利多,但并非市场交易重点,尤其是出口下调和结转库存的上调则打破了这个预期。另外,USDA并未考虑即将开始的和谈预期。

国内——资金情绪上,就是无序波动,等待政策指引。考虑多头情绪处于被惊吓的边际,持仓也迟迟没有给到信心,再加上市场关于和谈预期的增加+降增值税的消息没有落地,价格短期内也很难上涨。机构席位上,也大多是移仓等等保守型操作。

值得说道的是,永安和产业内分别做了一部分蛋白单边的多单、豆菜价差看扩、M59正套和M59反套。永安的头寸,有很大一部分政策解读的预判成分,其中豆菜价差看扩也有印度菜粕成交杂粕压力较大的考虑。

重点胶着的,主要还是粕类远月跨月套利合约的解读上,这是一个与中美贸易战话题保持一定距离的,较为安全的头寸。例如M59正套最大的驱动,来自于在南美贴水持续下滑的情况下榨利依然为负,中国1月后的大豆买船急剧减少,那么榨利需要得到修复,甚至在中美关系风云突变的情况下还要给出额外风险升水。而笔者考虑的,是还没有消化的南美大豆话题与盘面基本没有太多交易的明年一季度需求。如果按目前价格开仓反套,向下空间较小,宏观的变数也较大。所以最终的建议,还是保守型等待5月合约拉高之后尝试反套,激进型先轻仓尝试M59正套吃20-30个利润就跑。

11月以来,现货市场表现十分疲软(华东豆粕基差跌破100,华南130无人问津),这也给虚弱的盘面再带来压力。市场成交极其清淡,情绪悲观,有很多贸易商已经从多头转为空头(尤其2-4月),对下半月,12月,一月都不看好。其表示不看好的理由有:一、需求不好,肉鸡和猪的存栏都下降,二、杂粕到港太多,影响豆粕需求。

而以近日市场了解的情况来看,近期需求/提货不振,更多来自于10月饲料涨价透支11月需求+原料价格下跌带动下游减库存。原因是除局部区域出现生猪提前出栏,整体存栏状况没有发生改变。而禽料11月上旬的销售疲软,也印证了前期备货透支需求的影响更大。所以,11月上旬需求较差属情理之中,却在这个时间节点上引发了贸易商、油厂不再挺价。

我们关注12月潜在的规模性提前出栏概率,仅以目前情况看,市场对于第四季度需求悲观严重。

交易策略

交易计划

操作合约:M1901豆粕

方向:做空

入场区间:3000-3100

止损区间:3150

止盈目标:2900

操作手数:350手(20%资金)

银河期货2队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)