居民提前还房贷更划算?没那么简单

来源: 方正证券 张伟

方正证券认为,只考虑理财收益率与房贷利率价差扩大就提前还款并不是一笔划算的买卖。还需要从还款时间年限、还款方式、已还款期数等多要素共同评估。

居民提前还房贷更划算?没那么简单

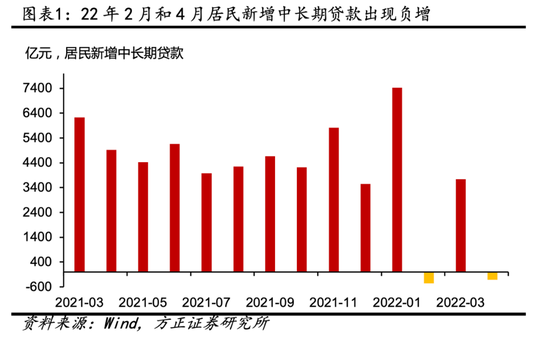

今年2月、4月新增的居民中长期贷款为负,为2007年有统计以来唯二两次出现负增长。这说明居民按揭贷款的偿还量高于新增按揭贷款量。居民提前偿还房贷背后的原因是什么,持续性如何,本文将对此进行分析。

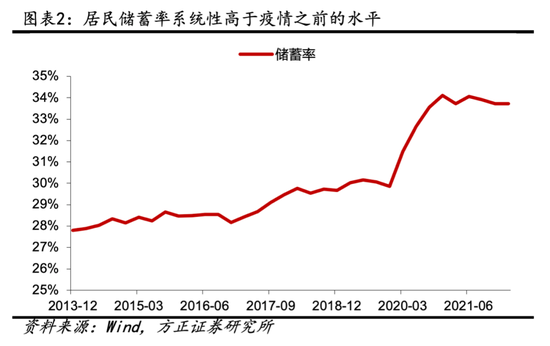

居民提前偿还房贷的能力来自储蓄率处于高位。疫情冲击下,经济疲弱,居民收入承压,照理是没有余力提前偿还房贷的。但是因为居民消费下行的更快,这使得居民的储蓄率持续处于高位。疫情反复,居民对未来经济信心和收入增长预期减弱,防风险的诉求提升,从而增加了储蓄。根据我们的测算,截止今年3月底,居民储蓄率为34%,依然处于高位水平。储蓄率处于高位,居民偿还房贷的能力增加。

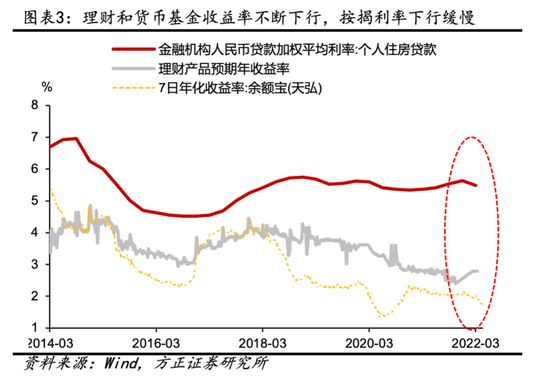

居民提前偿还房贷意愿提升是因为低风险资产收益率降低,而按揭利率刚性偏高。居民提前偿还房贷意愿的提升,可能与低风险资产收益率下行有关。今年以来,央行通过MPA考核、改革银行存款定价市场化改革等方式来推动银行存款成本下行,这推动银行存款成本逐步回落。作为存款替代产品的货基收益率和理财收益率也逐步下行。截止4月11日,全市场理财产品收益率为2.8%,回落至了3%以下。面对5.5%的住房贷款加权平均利率,资产收益率和负债成本率的缺口不断扩大,居民提前偿还房贷的意愿提升。

提前偿还房贷真的划算么。假设一些居民在2018年10月购买了房子,这个时点是2016年新一轮房地产上行周期中的按揭利率的绝对高点。提前偿还利率5.7%的房贷节省的利息支出与年化3.5%的理财收益率能基本打平。因而对高于3.5%的理财收益率来说,提前偿还贷款是不划算的。虽然单一案例并不具备广泛的代表性,但需要指出的是不能直接对比房贷利率与理财收益率,还需要从还款时间年限、还款方式、已还款期数等多要素共同评估。当前出现提前还贷的情况也可能说明居民对于远期是否能保证每年3%~4%的理财收益存疑。

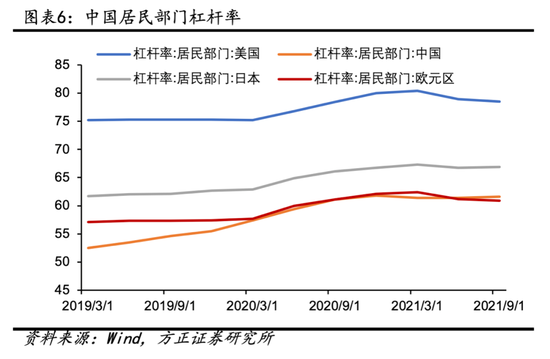

由于居民储蓄率处于高位,并且低风险资产收益率短期将处于低位,居民提前偿还房贷的行为短期内将继续存在。但按揭利率将进一步下行,新增按揭贷款也将逐步增加,居民不会持续去杠杆。当前全国首套房按揭利率下限为4.25%。截止3月全国首套房贷款平均利率为5.28%,首套房贷款利率的理论下行空间在100bp左右。截止21日,天津、南通、苏州、青岛、济南、重庆等地已有银行将首套房贷利率最低降至4.25%。而从过往的经验来看,按揭利率的下行也将促进地产销售面积和对应的按揭贷款需求回升。新增按揭投放不会持续低于按揭贷款的偿还,预计后续总体上,新增按揭贷款将保持正增长,居民杠杆率可能平稳或小幅趋升。

风险提示:货币宽松不及预期,疫情快速缓和,经济恢复速度超预期。

一、居民提前还房贷更划算?没那么简单

今年以来,2月、4月新增的居民中长期贷款为负,为2007年有统计以来唯二两次出现负增长。这说明居民按揭贷款的偿还量高于新增按揭贷款量。居民部门出现短暂的主动去杠杆现象。居民提前偿还房贷背后的原因是什么,持续性如何,本文将对此进行分析。

1.1 为什么居民在当前时点倾向于提前偿还房贷

居民储蓄率处于高位,增加了居民部门提前偿还房贷的能力。疫情冲击下,经济疲弱,居民收入承压,照理是没有余力提前偿还房贷的。但是因为居民消费下行的更快,这使得居民的储蓄率提升。疫情反复,居民对未来经济信心和收入增长预期减弱,防风险的诉求提升,从而增加了储蓄。根据我们的测算,截止今年3月底,居民储蓄率为34%,依然处于高位水平。储蓄率提升,意味着居民手里的资金增加,偿还房贷的能力增加。

低风险资产收益率降低,而按揭利率刚性偏高,这提升了居民提前偿还房贷的意愿。虽然居民储蓄率处于高位,但这并不意味着居民就一定会提前偿还房贷。居民提前偿还房贷意愿的提升,可能与低风险资产收益率下行有关。今年以来,央行通过MPA考核、改革银行存款定价市场化改革等方式来推动银行存款成本下行,这推动银行存款成本逐步回落。4月末多家银行下调存款利率,以四大国有银行为例,将3年定期存款利率由3.25%下调至3.15%,3年期大额存单利率从3.25%下调至3.15%。作为存款替代产品的货基收益率和理财收益率也逐步下行。7天余额宝年化收益率从年初的2%,逐步下探至当前的1.7%。截止4月11日,全市场理财产品收益率为2.8%,回落至了3%以下。国有大行银行理财年化收益率多回落至4%以下。居民储蓄增加,而市场上提供的低风险资产收益率又逐步下行,高风险的权益投资今年以来也明显回撤。面对5.5%的住房贷款加权平均利率,资产收益率和负债成本率的缺口不断扩大,居民提前偿还房贷的意愿提升。

1.2 算一算提前偿还房贷真的划算么

由于计息方式不同,不能简单的以理财收益率和房贷利率做对比,来衡量居民提前还贷是否划算,而是需要具体问题具体分析。

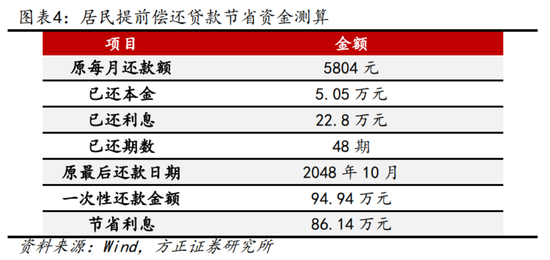

假设一些居民在2018年10月购买了房子,之所以选择这个时点,是因为这是2016年新一轮房地产上行周期中的按揭利率的绝对高点。假设该居民购房需还100万商业贷,贷款年限30年,房贷利率为5.7%,2018年10月首次还款,2022年10月一次还清(已还4年)。

以居民常用的等额本息方式计,提前还款结果如下:

居民面临两种选择,方案一:将现金用于一次性还清房贷;方案二:购买理财产品,那么哪种选择能带来个人效益最大化。

方案一:还房贷。通过房贷计算器算得最后一次性还款(剩余26年)94.94万元,节省86.14万元的利息。平均每年节约利息3.31万。

方案二:购买理财。以94.94万元用于理财(3%~4%),一年的收益能达为2.85~3.8万元。

我们发现当理财收益率为3.5%时,这与5.7%的房贷利率提前还款节省的收益基本打平。虽然二者读数上的利差相差较大。造成这种与常识有差的结果主要原因房贷利率的计息方式与理财收益率有差别。

房贷利率=[贷款本金×月利率×(1+月利率)^还款月数]÷[(1+月利率)^还款月数-1];

理财收益率=[(终止净值-起始净值) ÷起始净值 ] ÷(终止日期-起始日期) ×365×100%

可以看到理财收益率是简单的单利逻辑,与本金及买入时点无关,但房贷利率还与还款月数有关。

我们选取的2018年10月的房贷利率是2016年新一轮房地产上行周期中的绝对高点,此场景下对比3.5%以上的理财收益率来说,提前还款是不划算的,在其他时点更难保证提前还款是划算的。

仅从结果来看,只考虑理财收益率与房贷利率价差扩大就提前还款并不是一笔划算的买卖。诚然,单一案例并不具备广泛的代表性,但值得注意的是除了房贷利率与理财收益率外,还需要从还款时间年限、还款方式、已还款期数等多要素共同评估。也可能当前出现提前还贷的情况说明居民对于远期是否能保证每年3%~4%的理财收益存疑。

1.3 提前偿还房贷的持续性如何

由于居民储蓄率处于高位,并且低风险资产收益率仍可能下行,居民提前偿还房贷的行为短期内将继续存在。正如前文所述,存款利率定价市场化调整机制的推动下,存款利率仍有下行压力。而短期资金面偏宽松,货币基金收益率也将保持在偏低水平。债市利率震荡,股市难言趋势性行情,这意味着理财收益率也将保持在低位。那么对于居民来说,由于存量房贷利率要到明年才能换“锚”下行,居民部门年内依然面临偏高的存量按揭利率,因而提前偿还房贷的行为短期将依然存在。

按揭利率将进一步下行,从而带动新增地产销售面积低位回升,新增按揭贷款也将逐步增加,居民不会持续去杠杆。5月20日,最新的5年期LPR报价下调了15bp至4.45%。而当前全国首套房最低贷款利率是不超过对应期限的LPR-20bp,当前全国首套房按揭利率下行为4.25%。截止3月,全国首套房贷款平均利率为5.28%,首套房贷款利率的理论下行空间在100bp左右。截止21日,天津、南通、苏州、青岛、济南、重庆等地已有银行将首套房贷利率最低降至4.25%。而从过往的经验来看,按揭利率的下行也将促进地产销售面积和对应的按揭贷款需求回升。新增按揭投放不会持续低于按揭贷款的偿还,预计后续总体上,新增按揭贷款将保持正增长,居民杠杆率可能平稳或小幅趋升。

责任编辑:李铁民

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)