原标题:【中信证券钢铁】产量高位带来累库压力,预计3600元是节后螺纹支撑位

来源:陆家嘴大宗商品论坛

春节临近前需求弱势,冬季废钢供应充足使得长流程钢厂保持较高产量,春节累库量可能创历史新高。但由于短流程的强支撑作用,预计节后华东螺纹现货底部支撑为3600元,看好上半年需求端带来的钢价及股票表现。

一、投资要点:

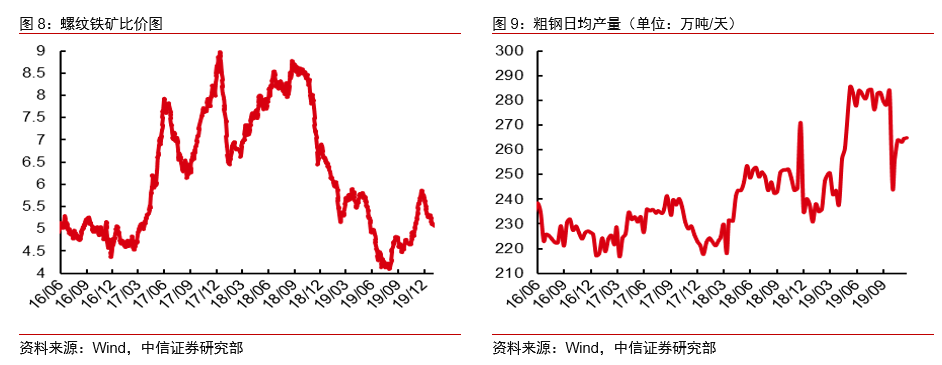

▍库存去化速率略快。本周钢材社会库存公布,按照老样本的算法,钢材库存累积53.97万吨,其中螺纹累积41.21万吨,热卷累积5.24万吨。钢厂库存累积1.04万吨,其中螺纹厂库累积6.7万吨。从速率来看,按农历进行对比,钢材总社会库存的累积速率快于历史平均水平。相比2018年同期,当前的社会库存累积速率更快。

▍春节临近需求渐弱,高产量导致的高累库速率逐渐体现。现在离春节还有3周,以农历时间来进行对比,目前的情况是库存总量处于近几年的最低,但是累库速度是近几年的最高。较高的累库速度是由较高的产量带来的,核心是长流程钢厂在利润不错的情况下维持了明显高于去年同期的产量,其中长流程的废钢消耗是比农历去年同期高15%。电炉则是利润处于低位,产量也与去年同期基本持平。今年冬季由于废钢价格比较坚挺,供给也比较充足,钢企的废钢库存在这两个月时间有了明显的回升。目前的库存水平比10月份的最低位高出了40%左右,与去年同期基本持平。废钢整体的供应是较充足的,预期后续长流程钢厂仍将保持较高的废钢添加量,使得产量保持在历年最高水平。随着春节渐近,需求逐渐走弱,我们认为由于产量的缘故,今年春节可能会产生历年最大的累库量,从而使节后钢价短期回落,下游需求充分启动后再继续上行。

▍判断节后华东螺纹底部支撑在3600元,看好上半年需求带动的钢价上行。本周螺纹钢价回稳,基本符合前周我们对螺纹现货价格下跌空间有限的判断。虽然我们预期今年春节有较大的累库压力,但我们对上半年整体的节奏是偏乐观的,钢价在高累库量造成的短期压力后仍有继续上行潜力。一方面按照华东电炉-50元的吨毛利来看,现在螺纹钢的估值并不高。按废钢价格再下移50元计算,预期节后废钢对华东螺纹现货的底部支撑在3600元左右。上半年钢价上行的节奏将由需求驱动,在政策加强逆周期调节的节奏下,预期基建上行,地产维持韧性,钢价和钢铁股均有上行空间。此外我们对于供给端的担忧程度也是上半年小于下半年,因为置换产能的集中投产在6月份和12月份,预计供给端的新增压力在上半年也不会比较明显。

▍风险因素:地产需求快速下行;废钢供需转弱以致钢价失去底部支撑。

▍投资建议:钢铁行业四季度整体有望维持高利润水平,低估值钢铁企业继续迎来估值修复。建议关注两条主线:1)普钢板块:建议关注具备高弹性的南方长材龙头三钢闽光、方大特钢、韶钢松山等。2)特钢板块:随着高端产品逐步放量,业绩有长期上升空间,看好不锈钢管细分领域龙头久立特材。

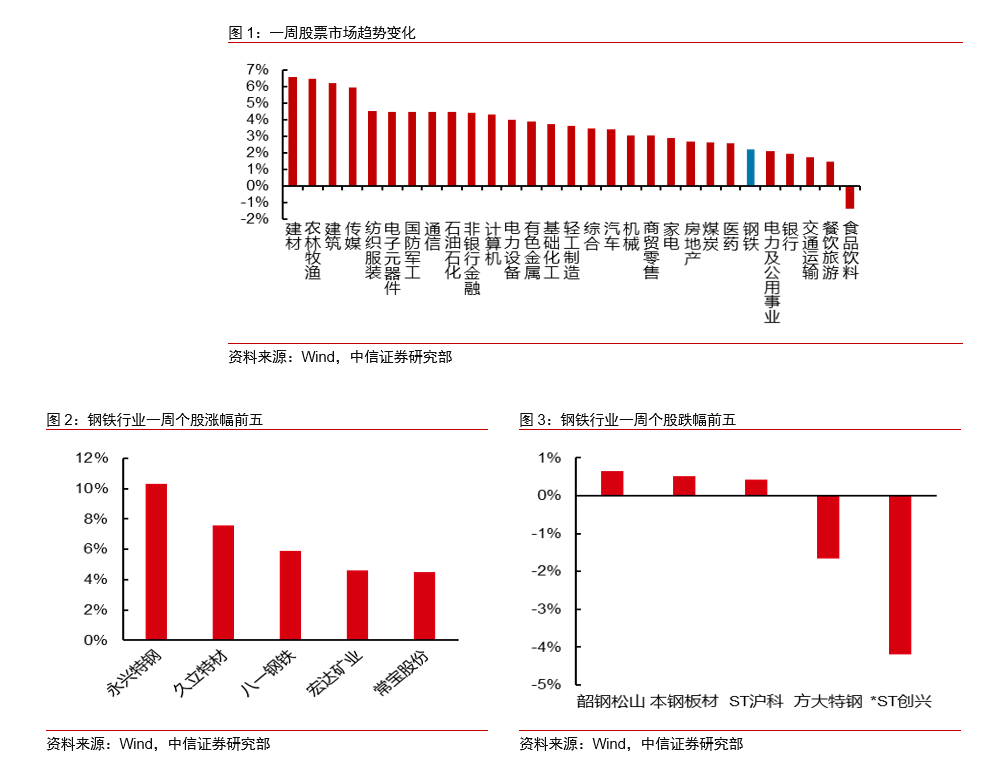

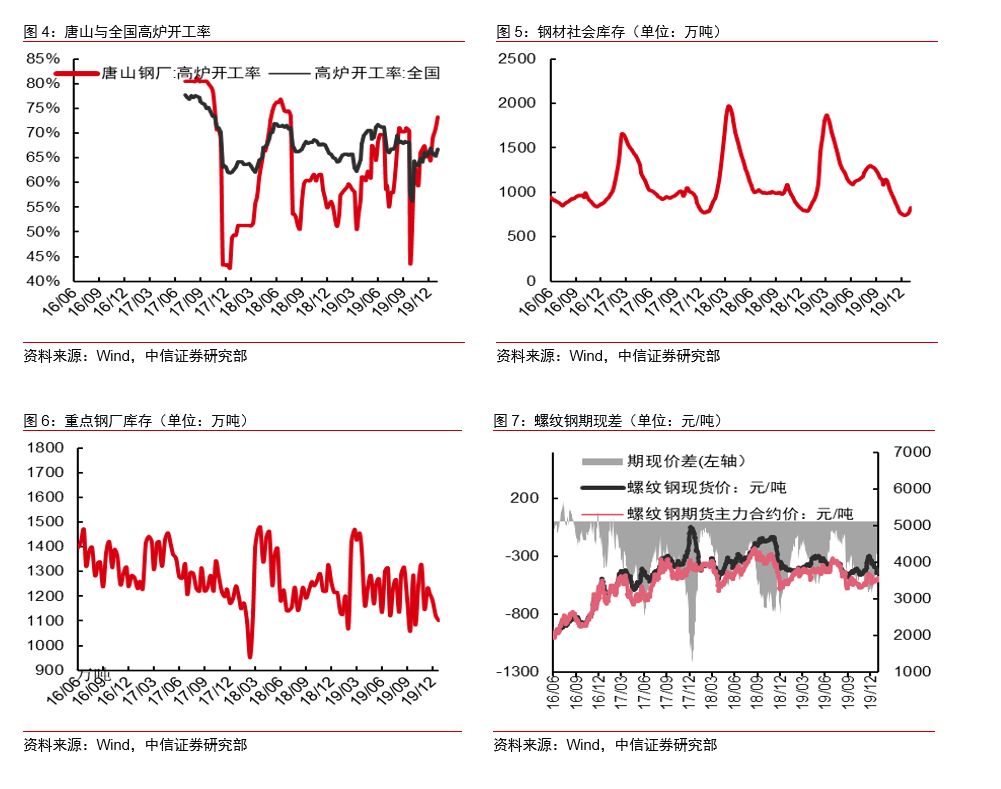

二、黑色产业链股票市场情况

三、钢材基本面:库存累积速度加快,高产量可能带来较高库存压力

库存去化速率略快。本周钢材社会库存公布,按照老样本的算法,钢材库存累积53.97万吨,其中螺纹累积41.21万吨,热卷累积5.24万吨。钢厂库存累积1.04万吨,其中螺纹厂库累积6.7万吨。从速率来看,按农历进行对比,钢材总社会库存的累积速率快于历史平均水平。相比2018年同期,当前的社会库存累积速率更快。

春节临近需求渐弱,高产量导致的高累库速率逐渐体现。现在离春节还有3周,以农历时间来进行对比,目前的情况是库存总量处于近几年的最低,但是累库速度是近几年的最高。较高的累库速度是由较高的产量带来的,核心是长流程钢厂在利润不错的情况下维持了明显高于去年同期的产量,其中长流程的废钢消耗是比农历去年同期高15%。电炉则是利润处于低位,产量也与去年同期基本持平。今年冬季由于废钢价格比较坚挺,供给也比较充足,钢企的废钢库存在这两个月时间有了明显的回升。目前的库存水平比10月份的最低位高出了40%左右,与去年同期基本持平。废钢整体的供应是较充足的,预期后续长流程钢厂仍将保持较高的废钢添加量,使得产量保持在历年最高水平。随着春节渐近,需求逐渐走弱,我们认为由于产量的缘故,今年春节可能会产生历年最大的累库量,从而使节后钢价短期回落,下游需求充分启动后再继续上行。

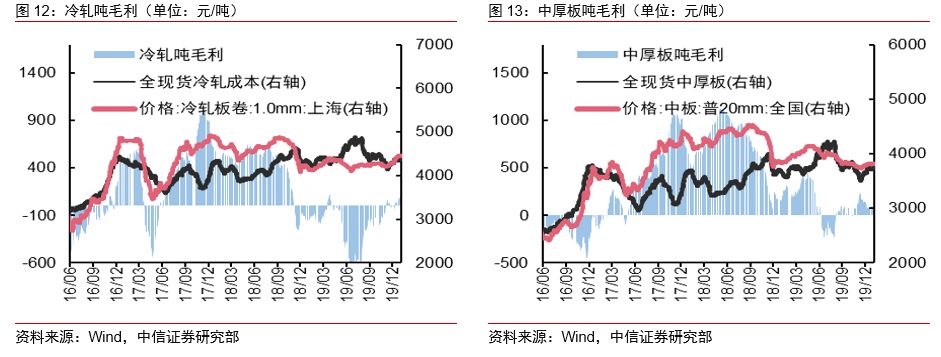

四、黑色产业链利润变化:利润下行空间不大,短流程支撑效应已开始体现

本周冷轧、中厚板、螺纹钢、热轧利润均下跌。据利润模拟模型,与前周相比,螺纹吨毛利下降41.14元/吨至350.57元/吨,冷轧吨毛利下降16.36元/吨至285.97元/吨,热轧吨毛利下降18.13元/吨至404.11元/吨,中厚板吨毛利下降14.59元/吨至210.30元/吨。从需求端的基本面来看,预计长强板弱的格局仍将持续。

判断节后华东螺纹底部支撑在3600元,看好上半年需求带动的钢价上行。本周螺纹钢价回稳,基本符合前周我们对螺纹现货价格下跌空间有限的判断。虽然我们预期今年春节有较大的累库压力,但我们对上半年整体的节奏是偏乐观的,钢价在高累库量造成的短期压力后仍有继续上行潜力。一方面按照华东电炉-50元的吨毛利来看,现在螺纹钢的估值并不高。按废钢价格再下移50元计算,预期节后废钢对华东螺纹现货的底部支撑在3600元左右。上半年钢价上行的节奏将由需求驱动,在政策加强逆周期调节的节奏下,预期基建上行,地产维持韧性,钢价和钢铁股均有上行空间。此外我们对于供给端的担忧程度也是上半年小于下半年,因为置换产能的集中投产在6月份和12月份,预计供给端的新增压力在上半年也不会比较明显。

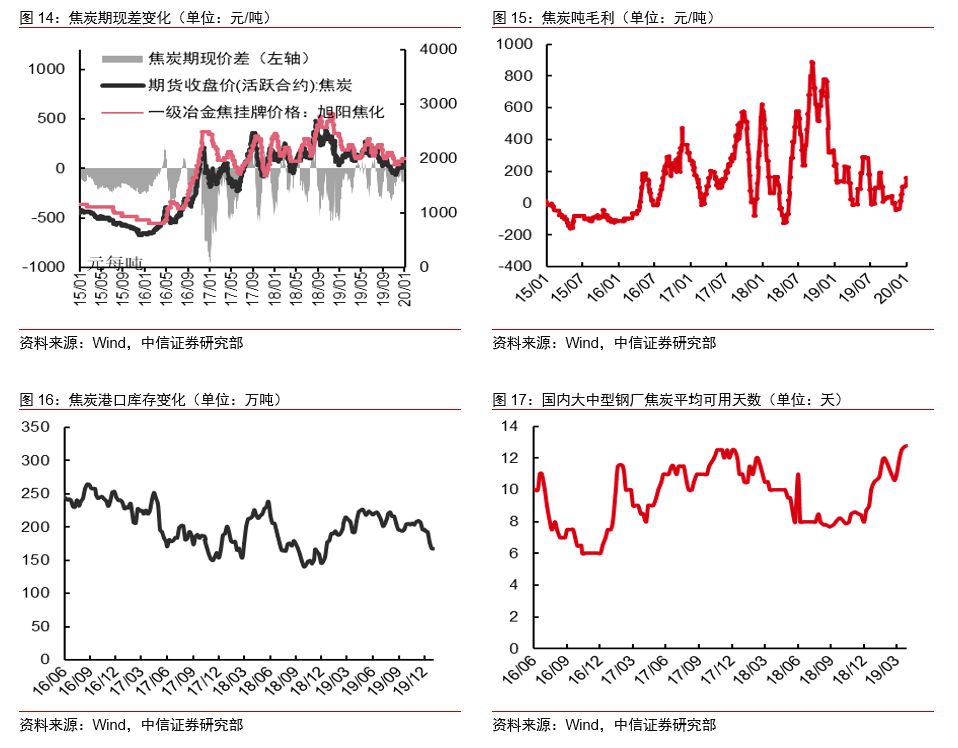

五、焦炭基本面变化:三轮提价落地后,焦炭利润修复明显

从全国市场来看,本周焦炭现货价格为1930元/吨,与前周持平。期货05合约价格由前周的1852.5元/吨上涨至1867.0元/吨。焦炭吨毛利161.5元/吨,与前周持平。

六、铁矿基本面变化:长流程利润尚可,铁矿需求仍处高位

与前周相比,本周铁矿石主力期货价格上涨28元,至663元/吨。本周港口库存下跌182.13万吨至12513.40万吨。国内大中型钢厂平均库存为27天左右。

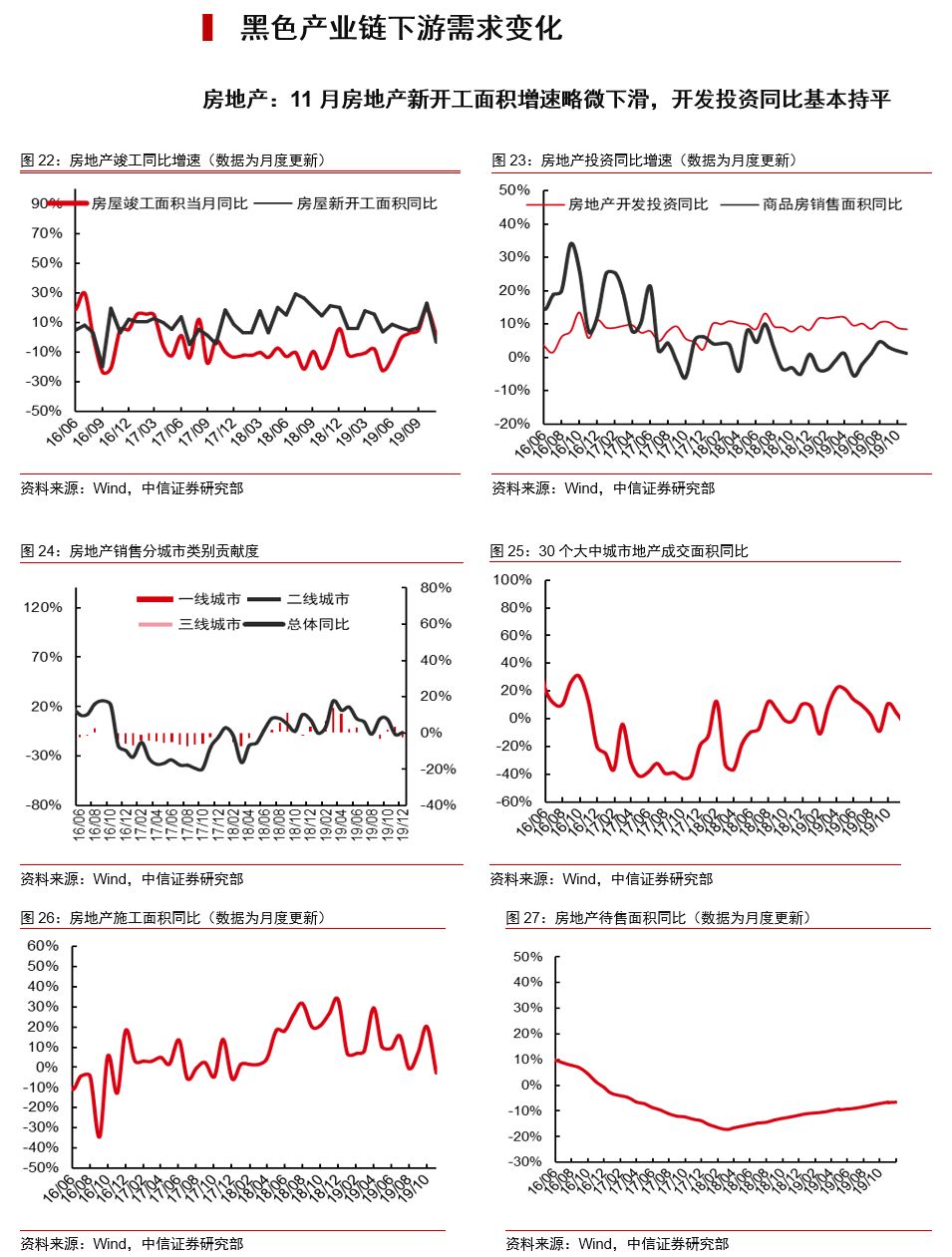

七、黑色产业链下游需求变化

八、风险因素

地产需求快速下行;废钢供需转弱以致钢价失去底部支撑。

九、本周行业重要新闻

2020全国铁路新目标:预计投产新线超4000公里

2020年1月2日,国铁集团工作会议在北京召开。2019年全国铁路固定资产投资完成8029亿元,投产新线8489公里,其中高铁5474公里。到2019年底,全国铁路营业里程达到13.9万公里以上,其中高铁3.5万公里。2020年,铁路工作的主要目标是:铁路安全保持持续稳定;国家铁路完成旅客发送量38.5亿人,货物发送量36.5亿吨;确保投产新线4000公里以上,其中高铁2000公里。(信息来源:交通运输部)

山东省印发钢铁行业超低排放改造实施方案

山东印发《钢铁行业超低排放改造实施方案》,方案提出全省新建(含搬迁)钢铁项目必须达到超低排放水平。推动现有钢铁企业超低排放改造,2020年10月底前全面完成钢铁行业生产全过程超低排放改造。对2020年年底前未完成超低排放改造的钢铁企业,在现行目录电价或交易电价基础上实行用电加价。(信息来源:山东生态环境厅)

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张瑶

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)