作者:美尔雅期货 有色分析师 陈鑫

作者观点

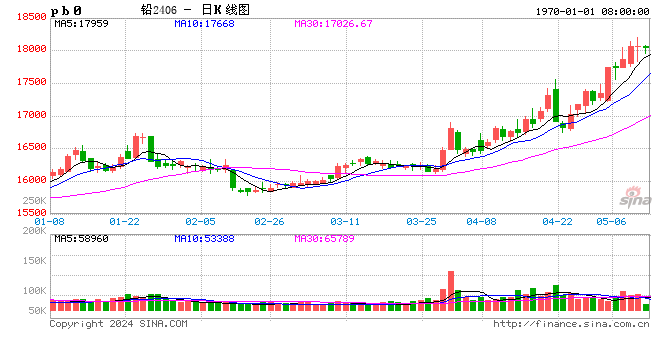

如果现实中基本面没有更进一步的恶化,四季度铅价较为悲观的情况下可能也只会触及到上半年的价格低点附近,短期价格大幅下行的空间可能也难以看到。

考虑到短期资金干扰因素,铅价短期将在震荡中逐步走弱的可能性最高。沪铅操作上建议考虑轻仓逢高沽空。企业高位做好库存保值工作。

由于今年环保对供应约束边际减弱,铅价驱动的主要矛盾已经由供给转为需求。未来铅消费增速趋势性下降预期是导致今年国内铅价下跌的根本原因。从供给的产能变化看中长期精炼铅维持过剩预期。

一、再生铅供给弹性将压制铅价

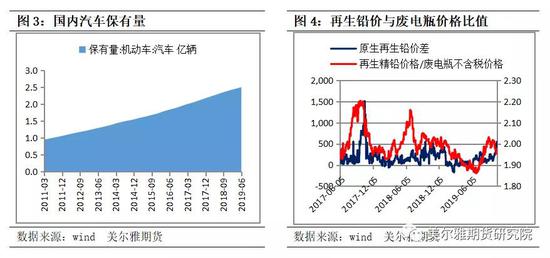

由于原生铅受制于产能瓶颈,供给弹性较为有限。国内精炼铅供给主要变量体现在再生铅。铅相较其它有色金属最大的不同在于它的可再生比例最高且生产周期短,这决定了铅的定价周期在金属里最短。所以多数情况下基于再生铅供需平衡预期的定价权重要高于铅原料矿,我们更倾向于分析再生铅的变化。再生铅供应主要受冶炼利润、环保约束、新增产能变化以及原料废电瓶供应等这些因素影响。

目前国际上绝大多数主要工业国家再生铅产量已经超过原生铅,海外再生铅产量占比接近75%的水平且相对稳定。全球再生铅产能变化主要在中国。当前我国再生铅产量占比44%左右且呈现出逐年提高的趋势,未来占比仍有较大的提升空间。从我国的消费存量规模、冶炼技术发展和经济环保角度来看,我国再生铅行业具有良好可持续性发展的客观基础。配合国内近几年环保政策的不断升级和相关法律法规的实施,我国再生铅行业由之前的乱象丛生逐步走向规范发展。

表一:国内铅相关政策变化

数据来源:美尔雅期货

为应对日益严格的环保监管,南都电源、骆驼集团等大型蓄企已相继筹建再生铅园区并推动产业升级,将逐步形成闭合循环生产模式。目前新增再生铅产能趋势在向规模化、集团化方向发展,预计2019-2020年间,国内新增合规再生铅产能将突破100万吨,远超现在在产的小型“三无”炼厂年产20万吨的产出水平。即便未来仍存在一定替代效应,但也难以避免再生铅产能的过剩局面。随着技改的顺利推进,我们有理由相信合规再生铅企对于环保的适应能力会越来越强,环保对供给端的影响力度有望随时间推移逐步淡化。规模化再生铅渗透率会继续提升。

表二:国内再生铅新增产能

数据来源:企业年报 美尔雅期货

我国庞大且逐年递增的汽车存量市场将给废电瓶日益增长的需求提供保障,铅蓄电池报废量预计在2019年前后达到一个高峰期。自17年环保行动以来“三无”企业陆续被淘汰取缔,废旧铅蓄电池回收行业集中度逐渐向有牌照的大型企业靠拢。根据《废铅蓄电池污染防治行动方案》,到2020年,实现铅蓄电池规范收集率达到40%,到2025年达到70%,较目前20%左右的规范收集率将大幅提升。从目前原料废电瓶价格走势来看,随着再生铅产能集中度的提高,大型企业原料议价能力在增强,未来势必会更加强化。再生铅成本支撑重心恐会随着原料成本的下降逐步下移。

二、短期再生铅供应压力增大

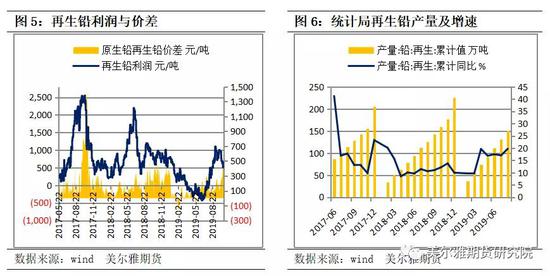

原生铅再生铅价差和再生铅利润有着较高的相关性,即便存在阶段性环保制约导致相关性的敏感度降低,但价差仍然能随时间推移以走扩的方式来向利润方向回归。这表明了再生铅供给弹性很高。当前再生铅利润处于年内的较高水平且维持的时间跨度较大,这将有助于增强市场对再生铅稳步增产的确定性预期。从目前的供应环境来看,今年冬季北方地区环保实行差异化限产减排,环保因素对供应约束影响预期较小。

三、中长期下游需求预期悲观

国内铅初级消费量最大的领域是铅蓄电池的生产,约占铅总消费的85%左右。其中电动自行车用动力铅蓄电池和汽车启动铅蓄电池需求分别占到30%和40%左右。我国电动自行车已经由之前高速发展阶段转向高质量发展阶段,存量增速将放缓。电动自行车新国标在今年4月15日正式实施后,将实行强制性3C认证。新国标对整车限重的规定将使电动铅蓄电池新产品减重势在必行,锂电池替换率的提高将进一步侵蚀铅的消费。如果暂不考虑锂电替换,按主流6.7公斤的单个电池重量减重0.2公斤和目前的消费规模保守测算,动力铅蓄电池铅年消费量因此将下降超5万吨,占到国内铅消费总量的1%左右。这些影响从长远看不会缺席。

我国新能源汽车自2014年进入爆发增长阶段,按照乘用车电池 4~6年使用寿命测算,2014年产乘用车用动力电池从去年开始批量进入报废期,且报废量将逐年递增。目前中国铁塔已停止采购铅酸电池,根据中国铁塔计划,2019年继续扩大了退役锂电池梯次利用规模,预计需梯次利用电池约5GWh,占每年中国铁塔电池总需求的20%,替换铅酸电池约15万吨,或将影响耗铅量近10万吨。未来占比近10%的备用电源领域铅消费下滑趋势已成必然。

启动用蓄电池可能是铅消费领域为数不多的一个增长点,但是随着我国经济增速放缓进入新常态,规模型红利在逐年消减预示着未来新车销量增速或将下台阶,新增需求主要将体现在新增存量更换上。

但是考虑到我国城市人口密度、环境治理、共享经济发展及高铁等公共交通的不断完善,我国汽车存量市场未来增长空间可能会低于预期。从这个维度看汽车领域的铅消费增速未来也将可能会放缓。总体而言单纯依靠汽车领域消费增长并不足以逆转市场对于远期精炼铅整体需求的悲观预期。

四、短期下游消费面临季节性拐点

目前再生铅贴水原生铅达到550元/吨,价差创下年内新高,结合当前弱势的现货贴水,消费支撑面临拐点。从开工率季节性规律来看,动力铅蓄电池往往在8月迎来消费旺季,持续时间1到2个月。今年基于国庆环保预期可能导致部分需求前置,存在消费透支风险。

整体来说前期炒作旺季消费和环保预期来推动的铅价反弹在当前时间窗口下已基本兑现,需求走弱趋势恐将难以避免。从交易所铅锭库存上周的被动累库也可以佐证消费转折的风险在增高。

五、外盘支撑因素将逐步弱化

Nyrstar位于澳洲的铅炼厂5月意外停产导致3万吨的意外缺口是LME铅价持续走强的主要原因。但是受影响的炼厂已于7月恢复了生产,后期产量有释放预期。LME铅价基于海外减产而反弹的逻辑并不具有可持续性。目前国内旺季消费面临转折,进口亏损扩大将会刺激国内库存加速向海外转移的节奏以平抑可能的缺口,所以LME铅价对国内价格提振力度未来将会边际减弱。

六、铅价展望及操作建议

由于再生铅供给弹性增量无法匹配需求增长预期,精炼铅未来过剩预期没有看到逆转的客观条件。虽然长期来看铅价重心下沉似乎难以避免,但从节奏上看预期仍然要与现实相互呼应。今年上半年铅价低点已经较为充分的包含了市场悲观的价格预期。如果现实中基本面没有更进一步的恶化,四季度铅价较为悲观的情况下可能也只会触及到上半年的价格低点附近,短期价格大幅下行的空间可能也难以看到。

考虑到短期资金干扰因素,铅价短期将在震荡中逐步走弱的可能性最高。沪铅操作上建议考虑轻仓逢高沽空。企业高位做好库存保值工作。如果没有突发意外,持仓节奏上关注11月的汽车蓄电池消费能否温和发力从而对需求预期做出修正。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈修龙

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)